2020 a été l’année d’une crise voulue et assumée par nos autorités pour sauver des vies. Le scénario macroéconomique est favorable pour 2021.

Les bandits de grand chemin n’étaient pas dépourvus d’une forme de courtoisie, au Moyen-Age: ils laissaient le choix à leurs victimes entre la bourse et … la vie: un choix cornélien auquel nos dirigeants politique ont dû faire face en 2020. Ce fut une année où, pour la première fois sans doute de l’Histoire, «la vie l’a emporté sur l’économie», pour reprendre la formule de Luc Ferry, ancien Ministre de la Jeunesse en France. De là à décréter que 2021 marquera la primauté de l’économie et de la Bourse sur notre existence, il n’y a qu’un pas que je ne franchirai pas. Disons plus simplement que cette nouvelle année sera celle d’un juste retour à la normale.

L’année 2020 a été celle de la crise, une crise voulue et assumée par nos autorités pour sauver des vies. Celle de 2021 sera celle de la reprise, sur fonds de vaccins et de politiques économiques dopantes. Les marchés financiers s’en sont déjà fait l’écho l’année dernière. Il s’agira cette année pour eux de naviguer entre les écueils de la dette et de l’inflation. Et bien entendu des nouvelles souches du COVID-19.

et budgétaires stimulantes - qu’il faut aborder cette nouvelle année.

L’histoire économique nous montre que l’origine des crises est souvent endogène, c’est-à-dire propre au système: un excès d’optimisme de la part des consommateurs et/ou des investisseurs nous amène à un excès d’endettement, pour les premiers et de surévaluation des actifs financiers – voire également d’endettement à travers l’utilisation du levier -, pour les derniers. L’expression revisitée de «La bourse ou la vie?» nous permet cependant d’illustrer que, cette fois-ci, la crise économique en 2020 a été à la fois exogène et… voulue. Sauf à vouloir considérer qu’un virus peut naître d’un dérèglement de notre mode de vie, la pandémie est par essence d’origine exogène, c’est-à-dire extérieure à notre système de référence. La distinction entre cause exogène (virus) et origine endogène (excès d’endettement) des crises économiques et financières n’est pas uniquement qu’une question de sémantique. Elle nous permet de comprendre que lorsque la cause de la crise est d’origine exogène, l’augmentation de la dette n’est plus une cause possible de crise mais… la solution pour en sortir. C’est donc sous l’angle de la reflation - l’action conjuguée des politiques monétaires et budgétaires stimulantes - qu’il faut aborder cette nouvelle année.

Dans la plupart des pays de l’OCDE, c’est la consommation qui constitue le moteur de la croissance. A ce titre, la confiance des consommateurs constitue pour nous le meilleur indicateur avancé de la conjoncture. Nous avons construit une série d’indicateurs de ce type pour les principaux pays de l’OCDE: à quelques exceptions près comme l’Italie, en retard sur le cycle conjoncturel mondial, ils témoignent tous d’un retour progressif à la normale pour 2021.

La récession en Europe est déjà terminée. Bien évidemment, un nouveau confinement prolongé marquerait le retour à la récession. La santé n’a pas de prix mais … elle a un coût: à titre d’exemple, chaque mois de confinement intégral en France coûte environ 4% du produit intérieur brut du pays de l’Hexagone, soit environ 97 milliards d’euros. Mais les mesures de confinement devraient être progressivement réduites dès ce printemps, à la faveur de la vaccination élargie à toutes les couches de la population. A l’exception du Royaume-Uni, doublement pénalisé par l’apparition d’une nouvelle souche du COVID-19 et du Brexit, les perspectives conjoncturelles témoignent d’un solide rebond de l’activité à partir du 2e trimestre.

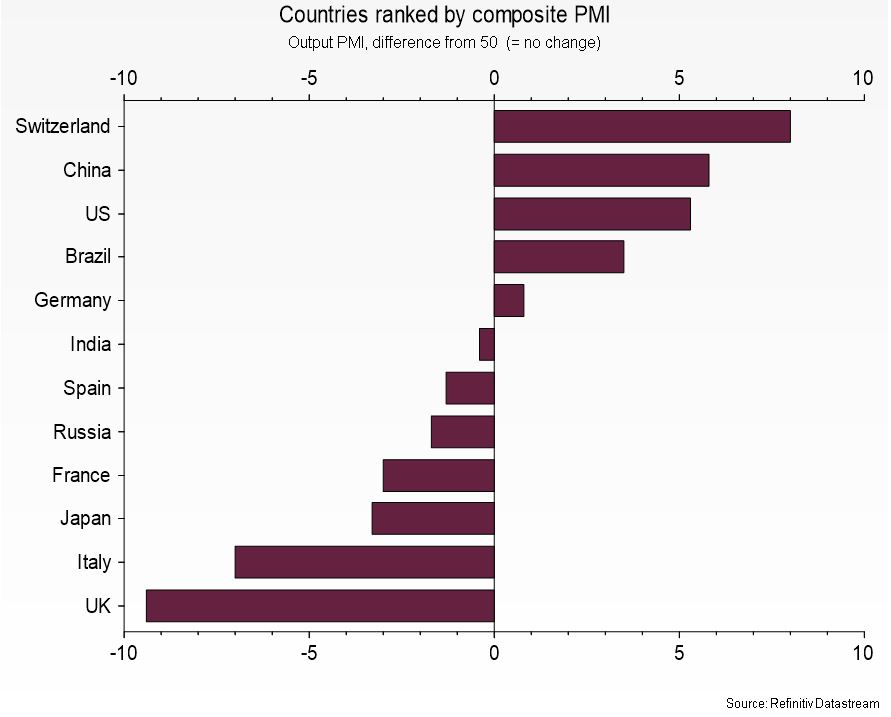

Les derniers chiffres publiés des indices PMI (Purchasing Manager Index) sont plutôt encourageants. Amorcée au 3e trimestre de l’année dernière, la reprise devrait s’accélérer dès le 2e trimestre de cette année. La Chine a été le seul pays au monde à connaître une croissance positive en 2020. Elle devrait atteindre 8% cette année, soit plus du double de la croissance mondiale. Sur la base de ces indices, j’ai été très surpris de voir que la Suisse dépasse la Chine par la vigueur de son économie, comme en témoigne le graphique. A l’explication officielle d’un confinement moins sévère que chez nos voisins, je lui préfère celle de carnets de commandes bien fournis en provenance de… l’Asie. Reste à voir si cette étonnante performance va se poursuivre dans les mois prochains.

Les Etats-Unis ne sont pas en reste. Après avoir connu une fulgurante ascension à presque 35% du revenu disponible l’année dernière, le taux d’épargne des ménages a diminué drastiquement et est en bonne voie pour retrouver son taux moyen de 7% observé depuis 20 ans. C’est une bonne nouvelle pour la consommation des ménages, qui représente deux tiers du produit intérieur brut du leader économique mondial.

Le scénario macroéconomique est donc favorable pour 2021. Nous devrions observer un rebond global de l’activité, ne serait-ce que par la comparaison à des trimestres fortement déprimés en 2020. Mais ce sont surtout les injections massives de liquidité par les banques centrales et les plans de relance des gouvernements qui devraient commencer à déployer pleinement leurs effets sur la conjoncture: il ne nous faut pas oublier que les actions des banques centrales mettent en moyenne 12 à 18 mois pour être transmises à l’économie réelle.

Le retour de la croissance est une bonne nouvelle. La question qui se pose est de savoir dans quelle mesure cette réjouissante perspective n’est pas déjà intégrée dans les cours des actions à la Bourse.

Soyons francs: pour ce qui est des indices boursiers, leurs évaluations à l’aune des multiples des bénéfices témoignent de leur cherté. S’il est une comparaison qui leur est favorable, c’est à celle des marchés obligataires qui, eux, sont hors de prix.

les titres de substance, les pays émergents et les matières premières.

En l’occurrence, la cherté des obligations gouvernementales n’est pas notre seule motivation pour privilégier les actions en 2021. Celles-ci devraient connaître un environnement propice, à la faveur d’un retour à la croissance et des politiques accommodantes, tant sur le plan monétaire que budgétaire. Parmi les thématiques d’investissement, nous favorisons les valeurs industrielles et cycliques, les titres de substance («value»), les pays émergents et les matières premières.

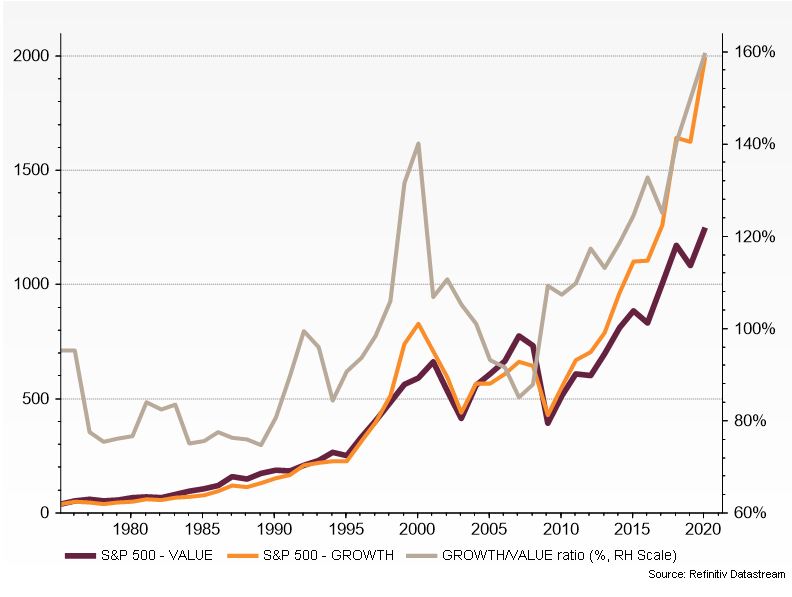

La question de l’attractivité des valeurs de substance («value») comparée à celle des valeurs de croissance («growth») mérite que l’on s’y arrête. En l’occurrence, la cherté des actions tient pour beaucoup à la performance phénoménale de ces dernières depuis 2010. Nous y trouvons en premier lieu les sociétés du fameux FAANGM (Facebook, Apple, Amazon, Netflix, Google et Microsoft). A près de 30 fois les bénéfices attendus pour ces 12 prochains mois, l’évaluation des titres de croissance n’a jamais été aussi riche par rapport aux titres «value» qui, eux, se traitent à 16 fois les bénéfices escomptés.

Le 2e graphique nous le montre bien: juste avant l’éclatement de la bulle des valeurs technologiques en 2000, la surperformance de la croissance par rapport à la substance atteignait 140% (courbe en gris clair sur l’échelle de droite). Nous avons largement dépassé ce cap aujourd’hui pour atteindre 160%. Lorsque la bulle des valeurs technologiques a éclaté en 2000, le style «value» a débuté un cycle de surperformance qui a duré jusqu’à l’éclatement d’une autre bulle, celle des subprimes en 2007. Je suis d’avis que les valeurs de substance devraient connaître une surperformance comparable dans les années à venir.

Surperformance Growth/Value

S’il est un risque que ce scénario ne se réalise pas, c’est que des pressions inflationnistes issues des politiques économiques de reflation commencent à se manifester cette année. Nous aurions alors de sérieuses tensions sur les rendements des obligations gouvernementales qui mettraient à mal le marché des actions. Mais ce risque ne devrait pas se manifester avant l’année prochaine.

Il y a bien entendu un autre risque qu’il nous faut mentionner: celui de nouvelles souches du coronavirus qui résisteraient à l’action des vaccins. Il nous reste qu’à espérer de ne pas devoir de nouveau privilégier la vie en prenant le risque de tuer l’économie.