Le G20 confirme la suspension du service de la dette pour les pays pauvres. Force est de se tourner vers les politiques fiscales pour résoudre la crise.

Avec Joe Biden, nous aurons une reprise de l’économie américaine en U, voire en K, comme nous le soulignions dans notre dernière chronique. Trump, lui, ne jurait que par le V. Le contraire eut été surprenant. La croissance future de l’économie américaine est bien plus forte avec le programme économique de Biden, qu’elle ne l’aurait été avec Trump. Et au final, le «prix à payer» en termes d’augmentation de la dette publique n’est pas sensiblement différent entre les deux camps. Des 98% du Produit intérieur brut que la dette publique atteint aujourd’hui, la dette aurait augmenté à 125% en 2030 avec Donald Trump, alors qu’elle devrait grimper jusqu’à 128% avec Joe Biden.

Le surplus de croissance offert par le camp démocrate a bien évidemment été salué comme il se doit par les marchés financiers. La perspective que le Sénat soit en mains républicaines n’est pas pour leur déplaire non plus, attendu que la politique de taxation des revenus élevés et des entreprises aura plus de difficultés à passer la rampe du Congrès.

Mais pour les marchés financiers, le véritable Président, ce n’est ni l’actuel Trump, ni le futur Biden mais … Jérôme Powell, le Président de la banque centrale américaine. La preuve ? L’indice mondial des actions a fait son plus bas le 23 mars dernier, date à laquelle la Fed a annoncé son assouplissement quantitatif illimité. Cela fait maintenant plus de 10 ans que les marchés sont dopés par les injections de liquidité des banques centrales. Leurs bilans ont littéralement explosé : celui de la Fed a été multiplié par 10 passant de 3% du PIB en 2008 à plus de 30% aujourd’hui. Même constat pour la BCE, la banque d’Angleterre ou celle du Japon. Et que dire de la Banque Nationale Suisse, dont le bilan dépasse aujourd’hui les 140% du PIB de la Suisse, soit 7 fois plus qu’en 2008?

l’économie réelle que si les banques commerciales les convertissent en crédits.

Le constat se doit portant d’être fait: un peu partout dans le monde, les banques centrales sont arrivées au bout de leur capacité. Les taux d’intérêt sont au plus bas et la marge de manœuvre pour les baisser davantage est pratiquement nulle. Depuis le mois de mars dernier, la taille des bilans des banques centrales a pris une nouvelle fois l’ascenseur suite à de nouveaux assouplissements quantitatifs massifs. Avec un impact très limité sur la croissance.

Et pour cause. Il ne faut pas oublier que ces injections de liquidité n’ont d’impact sur l’économie réelle que si les banques commerciales les convertissent en crédits pour les ménages et les entreprises. Or, sauf à être nationalisées, rien n’oblige les banques commerciales à octroyer de nouveaux crédits. Si elles jugent que le placement de ces liquidités sur les marchés financiers est une opération plus rentable et/ou moins risquée que l’activité de crédit, elles ne vont pas se gêner pour le faire. Mais surtout, les confinements nous ont montré une autre réalité de manière limpide : ce n’est pas de nouveaux crédits dont les entreprises et les particuliers ont besoin aujourd’hui, mais plutôt du financement par l’Etat de leur revenus engloutis dans la crise sanitaire.

A ne pas en douter, la reprise post-Covid passe par une augmentation des dépenses de l’Etat. Jérôme Powell lui-même ne manque pas une occasion de souligner que l’heure est à la relance budgétaire, complément essentiel aux actions des banques centrales.

Un économiste qui milite en faveur des dépenses publiques risque fort d’être taxé de keynésien irresponsable. Comment peut-on concevoir que la reprise post-Covid puisse passer par une augmentation de la dette gouvernementale, alors que celle-ci atteint, dans la plupart des pays, des sommets inégalés ? J’y vois au moins 3 justifications.

Premièrement, le niveau de la dette compte bien moins que la faculté pour un Etat de la financer. C’est en cela que la décision du G20 de ce week-end de suspendre les paiements des intérêts pour les pays pauvres est une bonne décision. Une dette ne peut être soutenable à long-terme que si le service de la dette est inférieur à la croissance du PIB. Attendons que celle-ci soit de retour dans les pays défavorisés avant de réinstaurer le paiement des intérêts. S’il est une action louable des banques centrales aujourd’hui, c’est qu’elles maintiennent le coût de la dette au plancher grâce à leurs achats massifs d’obligations. Tant qu’elle ne génère pas d’inflation, cette politique de monétisation de la dette est la bienvenue.

Deuxièmement, la dette se doit d’être mesurée à l’aune du Produit intérieur brut. A quel niveau la légèreté de la dette devient-elle insoutenable? A 90%, comme dans la zone Euro, 100% comme aux Etats-Unis ou … 200%, à l’instar du Japon? Bien malin celui qui peut prédire à quel moment «trop c’est trop». Et surtout, il n’y a pas que l’austérité qui peut faire baisser ce ratio. Si la croissance du PIB augmente plus rapidement que la dette, le ratio diminue. Ca été le cas dans la zone euro entre 2014 et le début de cette année. Aujourd’hui, il est tout à fait envisageable de mettre en place des politiques de stimulation de la demande par la politique fiscale qui se traduiraient par un multiplicateur budgétaire supérieur à 1. Le ratio de la dette par rapport au PIB serait dès lors en mesure de diminuer, alors même que les dépenses de l’Etat augmentent !

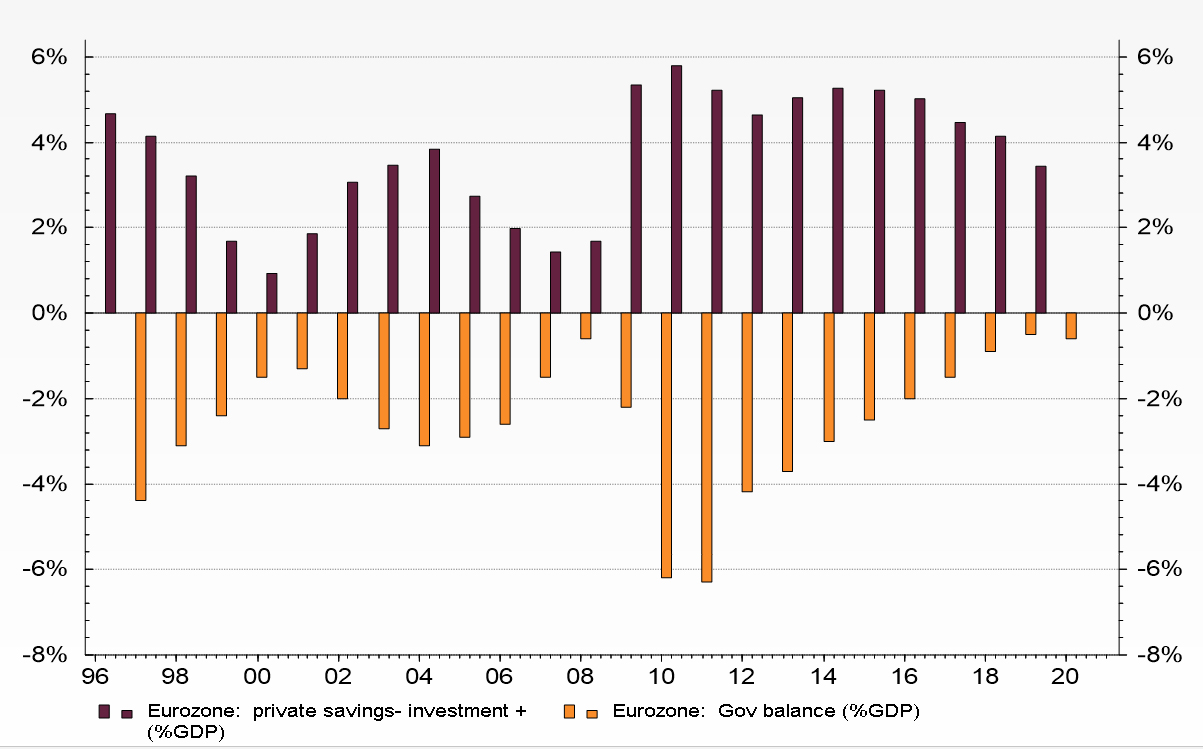

Enfin dernier point, et pas des moindres, nous sommes nombreux à penser que l’Etat se doit d’équilibrer son budget. A l’équilibre, il ne devrait pas y avoir de déficits. L’Etat devrait même idéalement engranger quelques surplus, à l’instar de la Suisse, lui permettant de faire des réserves pour des temps plus difficiles. Oui… mais non : il est important de placer la politique budgétaire dans le contexte d’un équilibre plus général avec le secteur privé. Au Japon comme dans la zone Euro, la désépargne de l’Etat vient en fait compenser un manque d’investissements dans le secteur privé. Regardez les barres en bordeaux sur le graphique : elles indiquent le surplus d’épargne par rapport à l’investissement dans le secteur privé dans la zone euro, alors que les barres en jaune témoignent de la désépargne de l’Etat, qui se traduit par un déficit public propre à doper la croissance. Avec le Covid19, le taux d’épargne dans la zone Euro a fortement augmenté, passant de 15% à 25%. Tout ce qui est épargné n’est pas consommé. Et si cette épargne ne trouve pas de débouchés sur l’investissement, la croissance reste en berne. L’équilibre se doit d’être général entre le secteur privé et public, et non pas focalisé sur ce dernier uniquement. Que ce soit dans la zone Euro ou au Japon, je peux l’affirmer sans crainte : si nous avions pas eu de déficit public venant palier, ne serait-ce que partiellement, un manque d’investissement dans le secteur privé, nous aurions eu une sérieuse panne de croissance. L’austérité et la recherche de l’équilibre budgétaire n’a donc de sens que s’il n’y a pas de surplus d’épargne dans le secteur privé.

L’analyse du bien-fondé de la politique budgétaire peut être poussée d’un cran supplémentaire : si le surplus d’épargne privée dépasse le déficit public, la croissance du PIB en pâtit. J’ai analysé l’évolution de ces écarts depuis 1995 au Japon, aux Etats-Unis, dans la zone Euro et en Suisse. Le constat est flagrant : les pays qui s’en sortent le mieux en termes de croissance connaissent soit une désépargne dans le secteur privé (comme en Suisse), ou alors une combinaison de désépargne privée et publique, comme aux Etats-Unis. La lanterne rouge de la croissance économique, c’est clairement la zone euro: ici, il y a assurément de la place pour un recours plus marquée aux dépenses de l’Etat pour palier l’excédent d’épargne dans le secteur privé. Le Japon est dans le même cas de figure.

Les marchés financiers se laissent porter par les banques centrales depuis plus de 10 ans. A long-terme, leur potentiel de hausse n’est pleinement justifié que s’il va de pair avec la croissance de l’économie mondiale. Son retour se doit de passer aujourd’hui par la relance budgétaire.