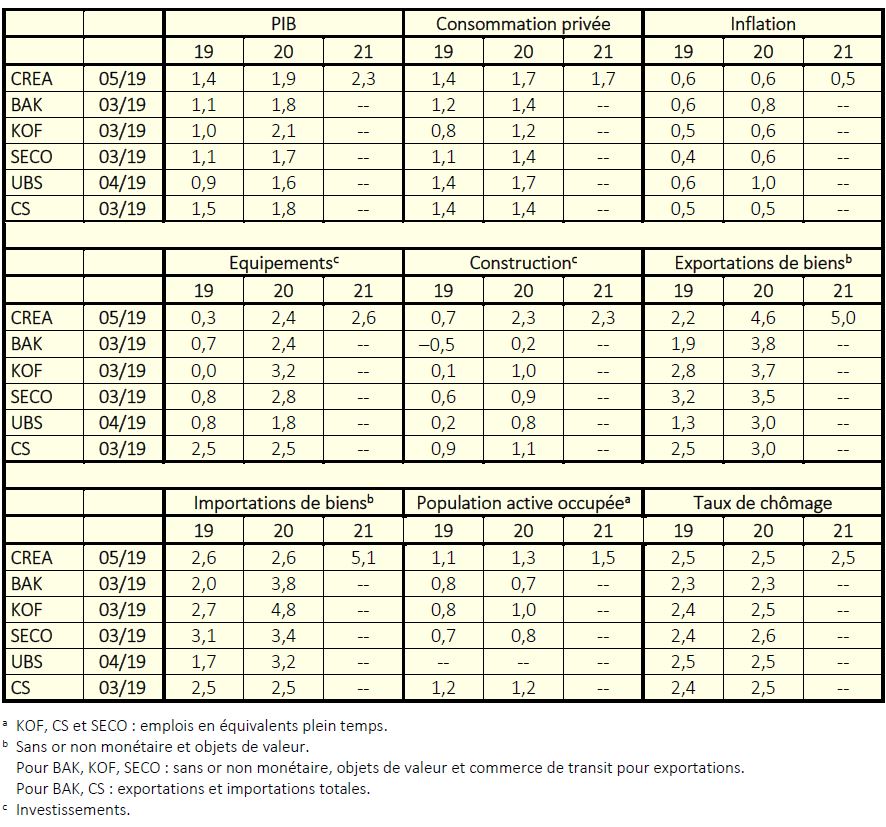

L’institut conjoncturel de l’Université de Lausanne table sur une croissance de 1,4% pour cette année avant une accélération modeste en 2020 et plus forte en 2021.

Selon les estimations de l'OFS, le PIB réel suisse a progressé de 2,5% en 2018, sous l'impulsion des exportations nettes. La croissance de la demande intérieure finale a reculé par rapport à 2017, s'établissant à 1,2%, et celle de la demande globale n'a atteint que 1% (2% sans or et objets de valeur). C'est donc la baisse de 1,9% des importations totales qui a poussé la croissance du PIB vers le haut (les importations totales venant en déduction dans le calcul du PIB). En outre, on note une nette différence entre le premier semestre et le deuxième, les composantes principales du PIB s'étant nettement repliées en fin d'année. Il en est ainsi de la demande intérieure et de la demande globale, ce qui a fait passer le taux de croissance du PIB de 3,2% au premier semestre à 1,9% au deuxième. La consommation privée ne s'est guère renforcée en 2018 et évolue à des rythmes peu élevés, soit 1% en moyenne.

Selon les dernières estimations de l'OMC, alors qu'il a pu progresser de trimestre à trimestre jusqu'au troisième de 2018, le commerce mondial n'a finalement plus résisté aux vents contraires et a diminué au quatrième trimestre de 2018. Même en valeur, il a fortement baissé en fin d'année 2018, avec -3,1% au mois de décembre. Les premières estimations pour l'Europe indiquent une baisse de 4,1% en janvier 2019. L'OMC a révisé vers le bas de 0,4 point ses prévisions pour 2019, le commerce mondial ne devant croître plus que de 2,6%, en raison du net repli de la croissance mondiale. Le récent indicateur avancé du commerce mondial de l'OMC a chuté de 6% au mois de mars et s'est enfoncé dans la zone inférieure à la tendance de long terme, où toutes les autres composantes se trouvent également. Mais on doit cependant relever que l'indice des commandes à l'exportation a commencé à se redresser au mois de février poursuivant sur cette tendance au mois de mars et redonnant ainsi un peu d'espoir pour le futur.

Les indicateurs avancés de l'OCDE pour l'économie de la zone euro continuent de pointer vers un infléchissement de la croissance. Depuis plusieurs mois, ces indicateurs avancés évoluent pour la plupart le long d'une tendance baissière. Par rapport au début de 2018, la zone euro a perdu un peu plus de terrain que l'OCDE dans son ensemble. L'indicateur pour les Etats-Unis est resté au-dessus de la moyenne de long terme jusqu'en octobre 2018, ensuite sa tendance s'est également inversée et, par rapport au début de 2018, c'est l'indice qui a perdu le plus de terrain. Dans la zone euro, l'indicateur pour la France donne toujours une croissance stable, contrairement à celui pour l'Allemagne qui est nettement tourné vers un infléchissement de la croissance. A noter également que l'indicateur pour la Chine gagne des points depuis le début de l'année et se trouve en croissance stable. Les tendances négatives l'emportent sur les positives et on s'attend à un fléchissement de l'activité économique mondiale au cours des trimestres à venir.

L'économie suisse a commencé à être impactée par les mauvaises performances de l'économie européenne et cela à travers ses exportations. La plupart des PME exportatrices ne désespèrent cependant pas et presque la moitié s'attendent malgré tout à une croissance de leurs exportations pour la fin de l'année. Mais d'ici là il faut s'attendre à un repli général des activités économiques, faisant reculer la croissance helvétique à 1,4% en 2019, avant de commencer un redressement, d'abord modeste, avec 1,9% en 2020 et ensuite plus fort avec 2,3% en 2021. L'écart de production s'approchera momentanément de zéro en 2019, mais redeviendra nettement positif en 2020-2021.

Par rapport au sondage du début de l'année, les ménages helvétiques se montrent un peu moins confiants. L'indice du climat de consommation ainsi que tous ses sous-indices se sont légèrement repliés en avril, mais les plus importants restent au-dessus de la moyenne des dix dernières années. Les ménages sondés s'inquiètent un peu plus pour la sécurité des places de travail, même s'ils n'entrevoient pratiquement de changement au niveau du chômage. En revanche l'évolution de leur situation financière les laisse penser que le moment est peu propice aux grandes acquisitions. Une lueur d'espoir vient pourtant de l'appréciation sur la situation économique à venir que les ménages sondés jugent comme meilleure, ce qui pourrait avoir un impact positif sur les dépenses de ménages dans les trimestres à venir, d'autant plus que les salaires réels devraient à nouveau augmenter en 2019-2021, faiblement il est vrai. La consommation privée devrait se renforcer légèrement en 2019-2021, tout en restant sous sa croissance de long terme.

La production industrielle a connu un premier trimestre encore en hausse, se renforçant même entre janvier et mars, grâce aux industries chimique et pharmaceutique et à la fabrication d'instruments de précision et horlogerie. Mais les indicateurs industriels avancés du KOF se trouvent depuis quelques mois en tendance baissière. Il en est ainsi de l'appréciation de la marche des affaires, qui diminue de façon continue depuis le sondage de novembre 2018. L'indice PMI d'avril confirme cette évolution. Depuis le dernier pic d'août, l'indice n'a cessé de reculer, pour finalement se trouver sous le seuil de croissance. Pour le deuxième mois consécutif, l'indice de la production se trouve également sous le seuil de croissance et celui de l'entrée des commandes y est tombé aussi. C'est avant tout l'évolution conjoncturelle internationale qui plombe un peu le moral des entreprises. Il s'ensuit que les mois à venir devraient voir un recul des activités de production, qui se reflètera dans un net recul des investissements en équipements. Cependant, cette évolution négative ne devrait pas perdurer longtemps, comme en témoigne, entre autres, le sous-indice de l'emploi qui se trouve toujours dans la zone de croissance, indiquant que les entreprises restent confiantes et continuent à embaucher.

Dans le secteur de la construction on enregistre une baisse des investissements au quatrième trimestre de 2018 de sorte que, pour l'ensemble de l'année, les investissements atteignent seulement 0,7% de croissance. En début d'année, l'activité globale dans le secteur de la construction a encore diminué de 1,3%. Toutefois la hausse des entrées de commandes et celle des projets de construction laisse prévoir une marche des affaires plus positive pour les trimestres à venir. L'indice de la construction du CS a d'ailleurs continué à se redresser pour le deuxième trimestre consécutif, prédisant également un renforcement des activités dans les mois à venir. Il n'y a guère que l'indice de la construction de logements qui perd du terrain. Après un début d'année encore négatif, les investissements en construction devraient commencer à se redresser et redevenir plus dynamiques en 2020-2021.

Selon l'Administration fédérale des douanes, les exportations ont augmenté en valeur de 4,7% sur l'ensemble des quatre premiers mois, grâce aux produits de l'industrie chimique et pharmaceutique et aux instruments de précisions et horlogerie. A relever toutefois la baisse des exportations des produits de l'industrie MEM, qui subit plus que d'autres le ralentissement conjoncturel dans l'UE. Les importations totales n'ont progressé que de 1,5%, ce qui aboutit à une forte hausse de 29% des exportations nettes. Le moral des PME exportatrices s'inscrit à la baisse, de même que le baromètre export du CS. Toutefois les deux indices restent au-dessus du seuil de croissance. Dès lors, au vu de l'évolution des activités internationales, on peut s'attendre à un fléchissement des exportations en 2019, avant un redressement en 2020-2021.

Pour le moment, les entreprises continuent à embaucher, comme en témoignent les chiffres de l'emploi au premier trimestre ainsi que certains indices basés sur des sondages. Le taux de chômage devrait ainsi rester stable autour des valeurs atteintes en 2018, donc nettement sous la barre des 3%.

Le niveau général des prix a augmenté en moyenne de 0,7% au cours des quatre premiers mois de 2019 et ne devrait guère s'en écarter au cours des trimestres à venir, car on n'observe ni de tension sur le marché des biens et services, ni sur celui du marché du travail. Il s'ensuit que, après avoir diminué en 2018, les salaires réels devraient à nouveau augmenter légèrement en 2019-2021. Les taux d'intérêt à court et à long termes resteront bas, et pour la plupart négatifs, et il faut probablement attendre 2021 pour les voir passer dans le positif.