La semaine avait commencé dans le rouge foncé, pour finalement finir en légère hausse et ainsi se définir comme la semaine la plus volatile de l’année. La combinaison de chiffres de l’emploi aux Etats-Unis, bien plus faibles qu’attendu, et une nouvelle hausse de taux de la part de la banque centrale du Japon (BoJ) n’ont définitivement pas plu aux marchés.

Dans un premier temps, la hausse du taux de chômage aux Etats-Unis ainsi que les créations d’emploi ont surpris les investisseurs, craignant un ralentissement plus brutal qu’anticipé de la première économie mondiale. Le chômage s’est ainsi affiché à 4,3%, alors que le secteur privé n’a créé que 114’000 emplois contre 175’000 attendu. Toutefois, jeudi les demandes d’allocation au chômage se sont révélées plus faibles qu’attendu et ont quelque peu rassuré.

Puis, pour ajouter de la nervosité, la BoJ a décidé d’augmenter son taux à court terme cible de 0,1% à 0,25%. L’objectif d’inflation atteint, l’institut a estimé que les conditions étaient réunies afin de normaliser sa politique monétaire après une décennie de politique accommodante.

Cette nouvelle a provoqué un dénouement massif du «carry trade» (emprunter de l’argent dans une monnaie dont les taux sont faibles pour l’investir dans une autre monnaie aux rendements plus élevés) sur le yen, qui s’est apprécié de 8% en une séance et a entraîné l’effondrement du marché japonais (-20% sur la seule journée de lundi).

Finalement les marchés se sont repris, au fur et à mesure de données macroéconomiques plutôt rassurantes du côté des Etats-Unis et une normalisation des opérations sur le marché financier japonais. Les commentaires de certains banquiers centraux ont aussi contribué à atténuer les craintes de récession, rappelant que les données d’un mois n’étaient pas révélatrices et que la Fed était prête à prendre la décision qui s’en imposerait en temps voulu, rassurant ainsi sur une prochaine baisse de taux.

La Chine est quant à elle sortie d’une longue période de désinflation. L’indice des prix à la consommation est sorti en hausse de +0,5% sur un an contre +0,3 attendu.

Sur la semaine, l’indice Stoxx Europe 600 a progressé légèrement de 0,27%, après une baisse de 2,92% la semaine précédente. Le Nasdaq, à dominante technologique, a finalement perdu -0,18% et le S&P 500 -0,04%. L’indice de volatilité VIX a lui fait un pic à 65, le plus haut depuis le Covid, témoignant d’une volatilité accrue sur les marchés financiers, accentuée par de faibles volumes dus à la période estivale. Cette agitation devrait perdurer dans une moindre mesure, surtout que cette semaine seront publiés aux Etats-Unis les chiffres d’inflation ainsi que les ventes au détail du mois de juillet.

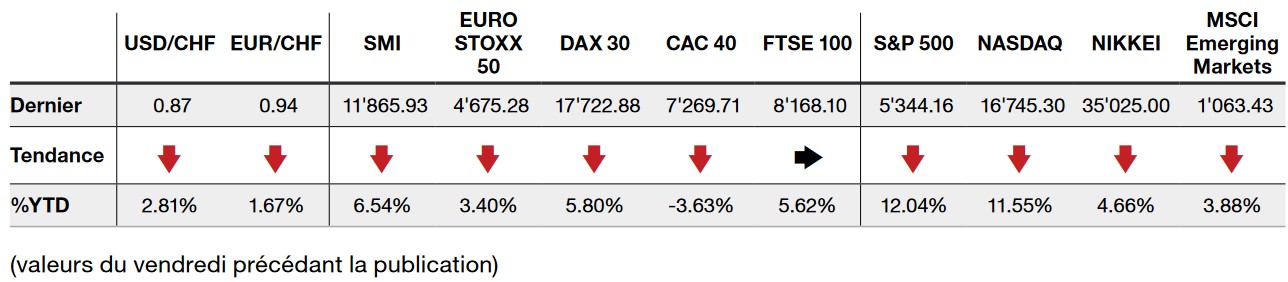

L'essentiel en bref