Optimisme des investisseurs concernant l’avancée des négociations en vue de la paix en Ukraine. L’impact de la guerre pourrait être de -1,4% de croissance en Europe.

Deux semaines de récupération des principaux indices boursiers mondiaux, qui ont porté notamment le Stoxx 600 au niveau précédent l’invasion russe en Ukraine, montrent un certain optimisme de la part des investisseurs concernant l’avancée des négociations en vue d’une paix entre les belligérants. Le changement d’attitude concernant les risques liés à la guerre est aussi visible dans le repli du dollar contre euro (1,10) et dans la baisse du cours de l’or vers 1'900 dollars l’once.

Les secteurs financiers et la technologie ont particulièrement rebondi alors que les valeurs pétrolières se sont repliées. Les autorités chinoises ont par ailleurs promis d’engager des mesures pour stimuler l’économie et stabiliser le marché des capitaux, ce qui a restauré la confiance. Un progrès substantiel aurait aussi été fait dans les discussions avec les régulateurs américains concernant les obstacles réglementaires liés aux valeurs chinoises listées. Ceci a notablement propulsé les cours boursiers des valeurs internet cotées à Wall Street sur la semaine écoulée (Alibaba +34%).

Mais sur fond de prix de l’énergie qui reste élevé, avec le baril de pétrole brut de nouveau au-dessus de 110 dollar, l’effet sur la croissance économique serait probablement loin de négligeable et les craintes de stagflation se multiplient. Ainsi, selon certaines estimations, l’impact de la guerre sur la conjoncture européenne pourrait être de -1,4% de croissance nettement plus que les -0,6% prévus par la BCE.

Beaucoup va au final dépendre de l’évolution du cours des matières premières et d’éventuelles mesures budgétaires pour contrer ce choc.

Un élément préoccupant est que la courbe des rendements obligataires américains a vu l’écart entre les taux longs et courts se rétrécir et semble en passe de s’inverser. Or, cet indicateur a anticipé pratiquement toutes les récessions depuis les années 1960. Ceci advient alors même que la Fed parait devenir plus «hawkish» en s’embarquant pour la première fois depuis 2018 dans un cycle de hausse des taux d’intérêt. La vision de la banque centrale américaine concernant l’inflation a considérablement changé, avec une hausse de l’indice des prix à la consommation entrevue à plus de 4% cette année. J. Powell estime toutefois qu’il n’y a pas de signes de développement d’une spirale prix-salaires. Par ailleurs, la croissance du PIB devrait ralentir mais juste vers 2,8% et le taux de chômage devrait se situer à 3,5% fin 2022.

Une série de 6 hausses supplémentaires du taux des Fed Funds en 2022 est signalée après le relèvement de 25 points de base opéré lors de sa réunion des 15 et 16 mars. Avec cette projection, la Fed ne fait qu’entériner les prévisions du marché et même avec sept relèvements de taux de 25 points de base elle ne sera pas de retour à une politique monétaire neutre. L’important est que la croissance du PIB demeure forte même si elle ralentit. Les consommateurs sont actuellement assis sur un gros coussin d’épargne et bénéficient d’une augmentation des salaires, ce qui vient en soutien.

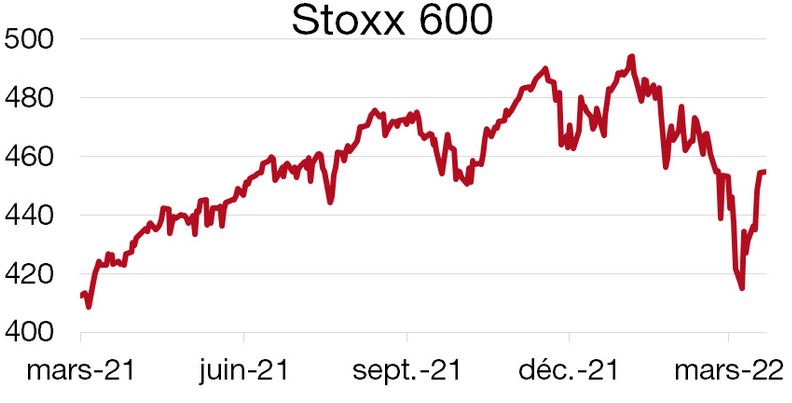

L’indice européen Stoxx 600 est en baisse de plus de 6%, malgré un très bon début d’année avec le retour des actions de valeur, fortement représentées dans le marché européen. Cela était sans compter l’inflation persistante et le conflit entre la Russie et l’Ukraine qui sont venus retourner la situation et effacer les gains de début de l’année.

La lutte contre l’inflation reste une priorité pour les banques centrales, la Fed a d’ailleurs entamé sa première hausse de taux la semaine passée, et la BCE n’exclut pas un relèvement avant la fin de l’année. Cela bénéficierait à nouveau aux titres de valeurs, comme les bancaires, et servirait de tremplin pour le marché européen vu que ces dernières représentent tout de même 17% de l’indice. L’énergie et les minières, qui sont les seuls secteurs dans le vert cette année, ne représentent que 8%. Entre autres, une volatilité et des spreads de crédit plus calmes ainsi qu’un euro faible seraient également de bons soutiens.

Cependant, la situation en Ukraine continue de dominer les marchés et fragilise la zone euro. Les investisseurs ont fortement sous-pondéré la région, la première fois depuis mai 2020, se tournant vers les Etats-Unis. En effet, les valeurs américaines, moins exposées à la Russie, offrent une certaine résilience contre l’incertitude géopolitique actuelle. Le conflit a apporté d’autres problèmes tels que la flambée des prix des matières premières, comme le pétrole, le gaz ou encore le blé, et des secteurs comme celui de la défense et de l’énergie au centre de l’attention. Les entreprises européennes sont directement impactées par cette hausse des prix, alors que l’économie américaine bénéficie de son indépendance vis-à-vis du pétrole russe et de son exposition aux secteurs de la défense, de l’énergie et de l’agriculture.

La situation géopolitique actuelle apporte beaucoup d’incertitudes sur les marchés avec un impact plus important sur la zone euro. Les investisseurs, à titre de protection, se tournent alors vers les Etats-Unis, mais cela laisse une opportunité pour l’Europe d’un retour d’attractivité une fois qu’une amélioration du conflit russo-ukrainien se fera sentir et que la hausse des taux par la BCE sera plus concrète.