Dans la zone euro, le PMI manufacturier avance de 39,4 à 46,9 et celui des services de 30,5 à 47,3 en juin, plus qu’anticipé.

Economie

Aux États-Unis, le flux de nouvelles demeure encourageant. L’indicateur économique de la Fed de Chicago (national) progresse plus qu’attendu en mai (de -17,89 à 2,61), tout comme ceux de la Fed de Richmond en juin (de -27 à 0) et de Kansas City (de -19 à 1). Le PMI manufacturier remonte également de 39,8 à 49,6 et celui des services de 37,5 à 46,7 en juin, légèrement en-dessous des attentes. Les commandes de biens durables rebondissent également plus qu’escompté (+15,8% m/m). Dans la zone euro, le PMI manufacturier avance de 39,4 à 46,9 et celui des services de 30,5 à 47,3 en juin, plus qu’anticipé. En Allemagne, l’indice Ifo passe de 79,7 à 86,2 le même mois. Enfin, en Chine, les taux d’emprunt à 1 et 5 ans sont restés inchangés.

Climat

Selon l’Agence internationale de l’énergie, les émissions de CO2 européennes ont baissé de 5% en 2019 par rapport à 2018 soit le recul le plus important des grandes économies (même si les émissions américaines et japonaises ont également baissé). L’Union européenne représente 10% des émissions mondiales; ses progrès résultent de la croissance des renouvelables, du transfert partiel charbon vers gaz pour l’électricité et de l’efficacité énergétique.

Obligations

La semaine était risk off sur le crédit. Wirecard a déposé le bilan jeudi et les actionnaires ont sauvé Lufthansa d’une faillite imminente en approuvant le plan de sauvetage de EUR 9mia, malgré une forte dilution (20% à 25%) par l’Etat allemand. Les spreads de crédit se sont écartés et les souverains ont surperformé. On note une nette sous-performance du high yield domestique US. Chesapeake devient la 2ème faillite majeure du secteur du schiste US après Whiting Petroleum en avril, portant le total à 78 défauts en 2020 tous secteurs confondus.

Sentiment des traders

Bourse

Les indices tentaient un rebond ce matin en début de séance après le sell-off de vendredi, alors que le coronavirus et ses conséquences touristiques commencent à être pris en compte. Les statistiques de l’emploi US seront scrutées ce jeudi et risquent bien de renforcer la volatilité des marchés, alors que vendredi sera férié outre-Atlantique pour rattrapage de l’Independance Day.

Devises

Cela fait 3 semaines que l’€/CHF baisse. Si le support 1.06 tient, on voit une fourchette 1.06-1.08. Autrement on ira tester les 1.04. La baisse du $/CHF continue. S’il reste au-dessous de 0.95, le nouveau support sera 0.92. Il y a une forte résistance à €/$ 1.1350. On prévoit 1.1110-1.1350 pour la semaine. La £/CHF à 1.17 est bon marché. L’or bientôt à 1800$, support 1747$. Le Brent plutôt à 37$.

Marchés

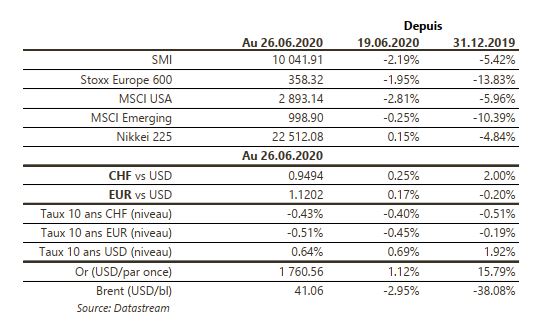

La remontée du nombre de nouveaux cas Covid-19 (États-Unis) et l’anticipation de nouvelles restrictions ralentissant la reprise de l’activité ont pesé sur l’humeur des investisseurs. Ainsi, les actions monde reculent de 2.3% et le pétrole de 3%; les taux souverains à 10 ans baissent de 5-6pb et les spreads de crédit s’écartent de ~30pb dans le segment à haut rendement US. La légère dépréciation du USD (-0.2%) permet la hausse de 1.1% de l’or. À suivre cette semaine: indicateurs avancés régionaux (Dallas et Chicago), confiance des ménages, ISM manufacturier, ventes de véhicules et rapport sur l’emploi aux US; indices de confiance de la CE, indice des prix à la consommation et taux de chômage dans la zone euro; PMI manufacturier et des services (officiels et de Caixin) en Chine.

Marché suisse

A suivre cette semaine: balance des paiements T1 (BNS), chiffres d’affaires du commerce de détail mai (OFS), baromètre conjoncturel (KOF), indices des directeurs d’achat PMI juin et inflation juin (OFS). Sinon, Titlisbahnen publiera ses résultats S1.

Actions

ATOS (Satellites) a organisé son CMD et donné de nouveaux objectifs de croissance MT (CA +5 à 7%, très supérieurs aux années précédentes), focalisés sur 4 « drivers »: digitalisation, cloud, cybersécurité et dé-carbonisation (40% du CA actuel; 65% à MT).

FACEBOOK (US Core Holding) subit le boycott de certains grands annonceurs US pour son manque de modération des contenus (appels à la haine, fake news, etc.). Le CEO a réagi en proposant de nouvelles mesures. L’impact est pour l’heure limité.

INDITEX (Core Holding): lecture transversale des résultats de H&M –> 93% des magasins sont ouverts en juin et les ventes s’améliorent. Le T2 fiscal d’Inditex (mai-juin-juillet) devrait encore plus en bénéficier.

PEUGEOT (Satellite): les ventes de voitures neuves en France en juin seraient au même niveau qu’en 2019 ! Un rebond boosté par l’ouverture des concessions, le retour des clients et les aides de l’état (prime véhicule électrique et à combustion).

STRAUMANN (Core Holding): lors d’une conférence organisée par UBS, le directeur financier a signalé que la reprise en mai-début juin était meilleure qu’attendue. La société reste prudente sur l’évolution à venir de l’indice de confiance du consommateur et son impact sur l’activité, anticipant des volumes en 2021 inférieurs à ceux de 2019..

.jpg)