En zone euro, les indices de confiance de la CE sont tous en retrait en mars. En Chine, le PMI manufacturier recule moins qu’attendu.

Economie

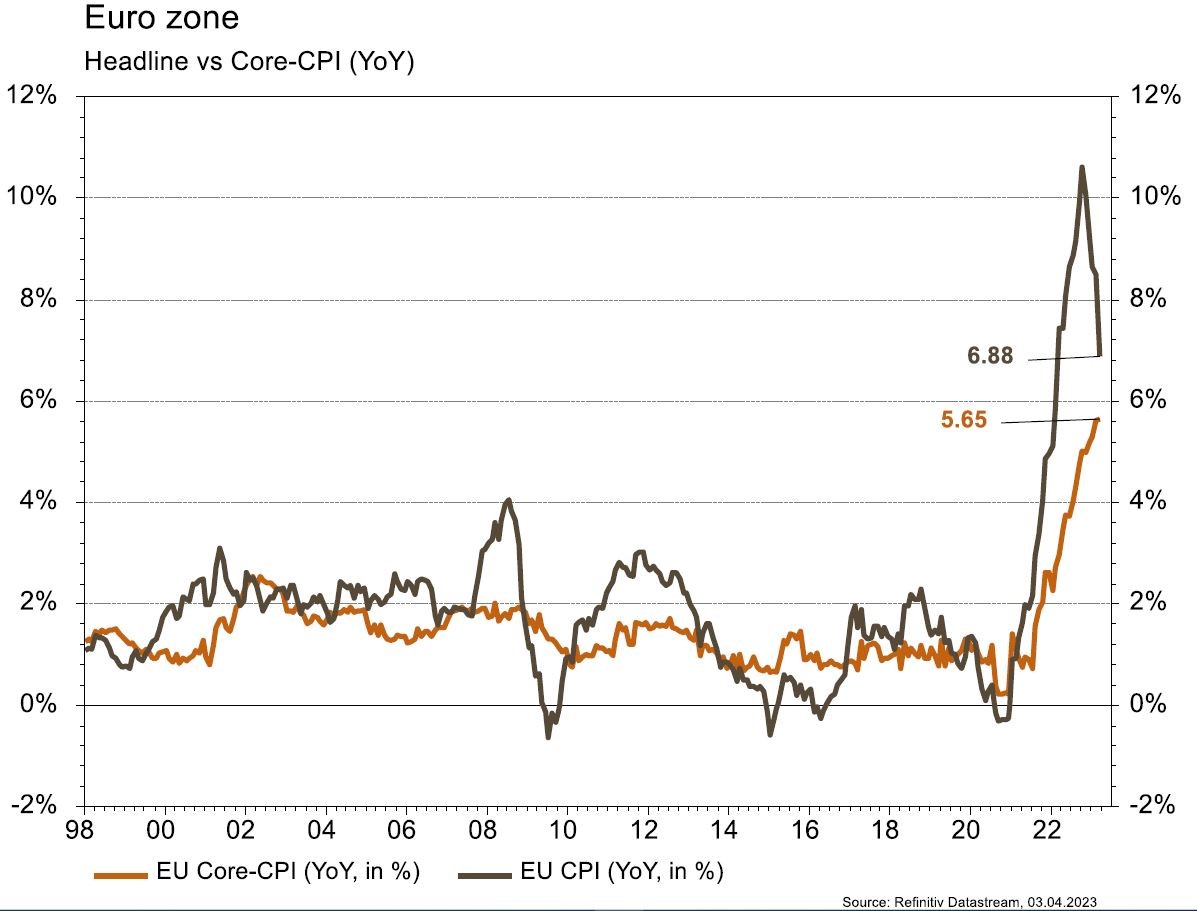

Aux Etats-Unis, les statistiques publiées restent contrastées. L’indicateur économique avancé (manufacturier) de la Fed de Dallas déçoit en mars, en reculant de -13,5 à -15,7 alors que celui de la Fed de Richmond surprend positivement en progressant de -16 à -5. La mesure préférée de la Fed pour l’inflation, la «core-PCE», rassure un peu en progressant moins qu’attendu en février (de 0,3% m/m (+4,6% a/a). Dans la zone euro, les indices de confiance de la CE sont tous en retrait en mars: économie (de 99,6 à 99,3), industrie (de 0,4 à -0,2) et services (de 9,5 à 9,4). L’inflation générale ralentit plus qu’attendu (de 8,5 à 6,9% a/a) mais l’inflation sous-jacente accélère de 5,6 à 5,7% a/a. En Chine, le PMI manufacturier recule moins qu’attendu en mars (de 52,6 à 51,9) et celui des services surprend positivement en passant de 56,3 à 58,2.

Limites planétaires

Selon une étude de Greenpeace et les données de la European Business Aviation Association (EBAA), le trafic en jet privé a rebondi de 64% a/a en Europe en 2022. Il s’est établi 15% au-dessus des niveaux de 2019: un chiffre à comparer à l’activité sur les lignes régulières, encore en retrait de 3% en 2022 par rapport à la période pré-Covid. Les émissions de CO2 des jets privés sont estimées à 4% des émissions mondiales du transport aérien.

Obligations

Les craintes d’une contagion du secteur bancaire se dissipent et la semaine fut bénéfique pour les actifs risqués. Sur les taux US, la courbe s’est surtout relevée sur la partie courte (2Y +26pb/10Y +9pb). En Europe, les taux terminent également en hausse (Bund 10Y +19pb/BTP 10Y +9pb). Le marché n’escompte plus qu’une hausse de 25pb tandis que l’inflation Core a continué de grimper le mois dernier à 5,7% a/a. Sur le crédit, les «spreads» HY se sont fortement resserrés (EU -34pb/US -74pb) et les indices ont bien performé (EU +0,8%/US +1,7%).

Sentiment des traders

Bourse

Le premier trimestre s’est terminé sur une note globalement positive et les indices ouvrent dans le vert pâle ce matin, digérant la décision de l’Opep de réduire sa production de pétrole. En raison de Pâques, la semaine sera raccourcie mais les chiffres de l’emploi US ainsi que les PMI (EU+US) seront toutefois publiés. Nous restons prudents.

Devises

Dans un marché des changes sans direction claire, l’€/$ n’arrive pas à casser la rés. 1,0930, un test des sup. 1,0714 et 1,0630 est possible. Le $ consolide à $/CHF 0,9184, sup. 0,9060 et rés. 0,9345. Le CHF se stabilise à €/CHF 0,9940, sup. 0,98 et rés. 1,00. La £ est à £/$ 1,2307, une cassure de la rés. 1,2450 est nécessaire pour confirmer la tendance haussière, sup. 1,2009. L’oz d’or est à 1958 $/oz, sup. 1934 rés. 2009.

Marchés

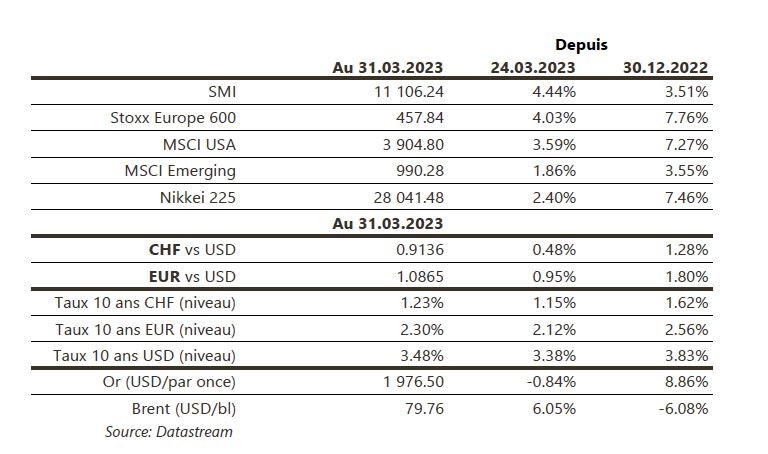

Semaine similaire à la précédente. Le soulagement post stress sur les banques pousse les actions à la hausse (US: +3,6%; Europe: +4%; émergents: +1,9%). Les taux souverains à 10 ans remontent également (USD et CHF: ~+9pb, EUR: ~+19pb), pénalisant l’or (-0,8%). Les «spreads» de crédit se resserrent et confirment le message des actions. Le rebond du pétrole (+6,1%) devrait se poursuivre suite aux annonces de coupe de la production par l’Opep ce week-end. À suivre cette semaine: ISM manufacturier et des services, nouvelles immatriculations et rapport sur l’emploi aux Etats-Unis; indice des prix à la production dans la zone euro; PMI des services (Caixin), réserves de change et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: inflation mars (OFS), indices PMI des directeurs d’achat mars, statistiques d’hébergement février (OFS) et chômage mars (Seco). Les sociétés suivantes publieront des chiffres: Adval Tech, Burkhalter, Montana Aerospace, Valartis, Jungfraubahn, Barry Callebaut et Romande Energie.

Actions

DSM (Satellite) a finalisé la cession des matériaux d’ingénierie à Lanxess/Advent pour une valeur d’entreprise de 3,85 milliards d’euros. La société recevra 3,5 milliards en cash. Dans l’attente du feu vert des autorités indiennes, dernière étape dans le processus de fusion, la période d’acceptation (apport de titres) a été prolongée au 12 mai (vs 11 avril).

E.ON entre dans notre liste Satellites: le groupe a présenté ses objectifs 2027 et se positionne comme un acteur clé de la Transition en Europe au travers de la croissance et du renforcement des réseaux énergétiques, dont il deviendra un quasi pure-player. Un groupe de pairs par rapport auquel E.ON est décoté de plus de 25%.

LONZA (Satellite) lance aujourd’hui son programme de rachat d’actions (annoncé le 25 janv.) pour un montant de 2 milliards de francs, représentant c. 5% de la capitalisation boursière.

VESTAS (Core Holding) a remporté le plus grand contrat de son histoire pour des éoliennes on-shore, pour deux projets du brésilien Casa dos Ventos Energias Renovaveis: installation et maintenance sur 25 ans de 291 turbines de 4,5 MW, soit 1,3 GW de puissance installée, ou l’équivalent d’un gros réacteur nucléaire.