Les prix des maisons aux Etats-Unis confirment leur très forte progression.

Economie

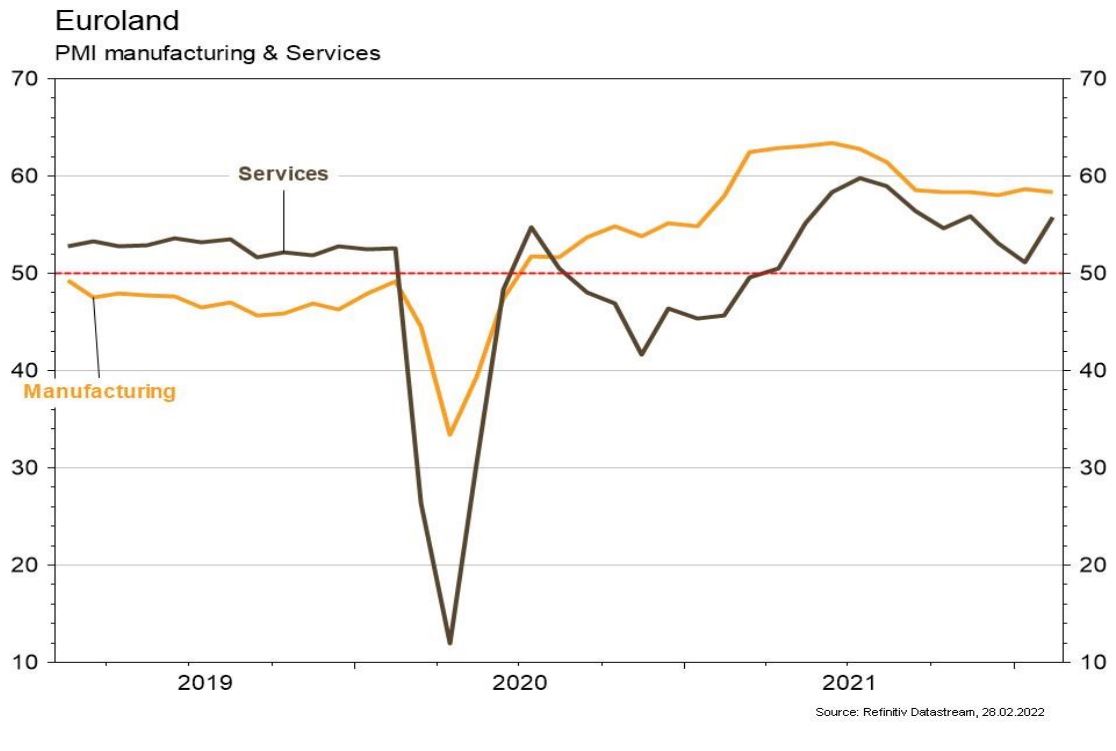

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. En particulier, les PMI de février remontent plus qu’attendu: le manufacturier passe de 55,5 à 57,5 et celui des services de 51,2 à 56,7. Le recul de l’indicateur de la Fed de Richmond de 8 à 1 en février est compensé par le rebond de celui de la Fed de Kansas City de 24 à 29. Les prix des maisons confirment leur très forte progression (+18,85% a/a en décembre). En Europe, les PMI surprennent également agréablement: le manufacturier est relativement stable à 58,4 et celui des services profite de la réduction des restrictions et rebondit de 51,1 à 55,8. Enfin, les indicateurs de confiance de la CE sont tous (économie, industrie, services) en hausse en février.

Climat

Selon Météo-France, pour la première fois depuis son suivi satellitaire en 1979, l’extension de la banquise antarctique est passée sous la barre des 2 miokm2, à 1,94 miokm2 le 20 février. Le précédent record à cette époque de fin d’été austral datait du 3 mars 2017, avec 2,11 miokm2. En pratique, on observe une diminution sensible de la banquise antarctique depuis 2014.

Obligations

Les marchés taux ont été extrêmement volatils à la suite de l'invasion de la Russie en Ukraine, les investisseurs digérant le flux de nouvelles liées aux potentielles sanctions. Sur la semaine, les taux terminent finalement en hausse aux US avec le taux 10 ans grimpant de 3pb et en Europe ou le Bund 10 ans s’établit vendredi à 0,23% (+4pb). Sur le crédit Investment Grade, les spreads se sont écartés en Europe (+6pb) et aux US (+4pb). Concernant le crédit High Yield, le sentiment averse au risque a pesé sur les spreads européens (+24pb) tandis que les spreads US se sont resserrés de 13pb.

Sentiment des traders

Bourse

L’escalade des sanctions occidentales face à l’invasion russe en Ukraine pèse sur les marchés européens ce matin. Les intervenants suivront les pourparlers de cessez-le-feu et les développements de la situation de près, les statistiques macros (ISM, emploi US et européen, ou encore CPI et PPI en zone euro) risquent de passer inaperçues. La volatilité va rester importante, nous restons prudents.

Devises

La guerre en Ukraine accapare l’attention des cambistes, suite aux déclarations russes de ce w-e l’€ a plongé: €/$ 1,1268-1,1122, €/CHF 1,04404-1,0295, l’€ se traite ce matin autour des €/$ 1,1170 et €/CHF 1,0345. Nous anticipons une forte volatilité au gré des nouvelles: €/$ 1,1495-1,10, €/CHF 1,0550-1,0234. Le $ consolide à $/CHF 0,9260, la fourchette 0,91-0,9350 reste d’actualité. La £ est sous pression, une cassure du support 1,3275 ouvrirait la voie en direction des £/$ 1,30. L’oz d’or est à 1’898 $/oz sup. 1’845 res. 1974.

Marchés

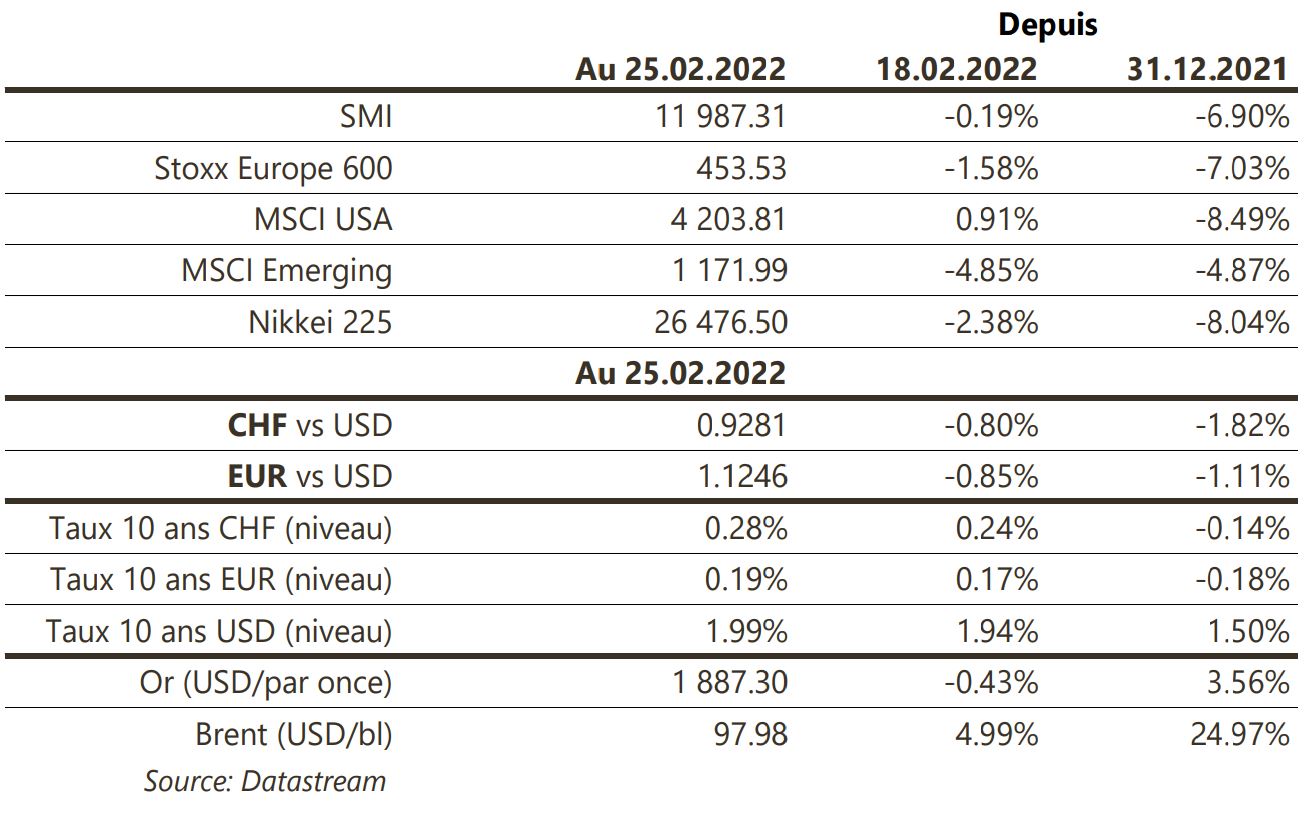

Avec d’importants mouvements dans des directions opposées, les performances sur la semaine cachent une partie de la véritable volatilité des marchés. Ainsi, les actions US progressent de 0,8%, alors qu’elles reculent de 4,8% dans les émergents et de 1,6% en Europe. Même tendance sur les spreads de crédit: ils s’écartent plus en Europe et dans les EM qu’aux US, plus éloignés et épargnés des zones de conflit. Le dollar profite de ces tensions (dollar index: +0,6%). A suivre cette semaine: outre les indicateurs macroéconomiques classiques (ISM et CPI US, PMI chinois), pourparlers Russie – Ukraine et réponses / sanctions alliés – Otan.

Marché suisse

A suivre cette semaine: CA commerce de détail janvier (OFS), baromètre conjoncturel février (KOF), PIB au T4 (Seco), Indices PMI et inflation février (OFS). Sinon, les sociétés suivantes publieront des résultats: Oerlikon, Arbonia, Feintool, Gurit, Implenia, Intershop, SIG Combibloc, Swiss Life, Bossard, Bucher, Orior, Dormakaba, Kühne+Nagel, Autoneum, Georg Fischer, Forbo, Kardex, VZ Holding, Inficon, SoftwareONE, VAT, Coltene, Schweiter, SFS, Comet et Emmi.

Actions

ALIBABA (Satellite) a publié son T4-2021 avec un impact macro qui pèse encore sur l’activité (commerce et cloud). L’amélioration de la croissance des profits va prendre encore 2 à 3 trimestres pour se matérialiser mais le management a donné une meilleure visibilité sur l’impact financier des investissements de 2022.

E.ON sort de notre liste de recommandations. Une réduction des exportations de gaz russe induirait une baisse sur les revenus de gaz transportés et, plus important, un risque d’exposition au prix de marché pour la distribution aux clients sous contrats.

SYMRISE (Core Holding) a annoncé la semaine dernière l’acquisition de la société chinoise Wing Pet Food (CA = 25 millions d’euros), venant renforcer ses positions sur le marché particulièrement dynamique des exhausteurs de goûts pour l’alimentation animale. L’opération sera finalisée au deuxième trimestre. Le montant de la transaction n’a pas été divulgué.

ZALANDO (Satellite) publiera demain ses résultats 2021. Le groupe avait réitéré lors du T3 sa guidance annuelle d’un CA en progression de +26/31 % (vs consensus +29%) et d’un EBIT dans la moitié supérieure de la fourchette 400-475 millions d’euros. Au T4 malgré un effet de base très élevé, le groupe devrait avoir sécurisé suffisamment de stock pour assurer une performance solide (CA +17% / marge de 3,9%).