Dans la zone euro, l’indice de confiance ZEW recule très modérément en février, et la production industrielle rebondit plus qu’attendu en décembre.

Economie

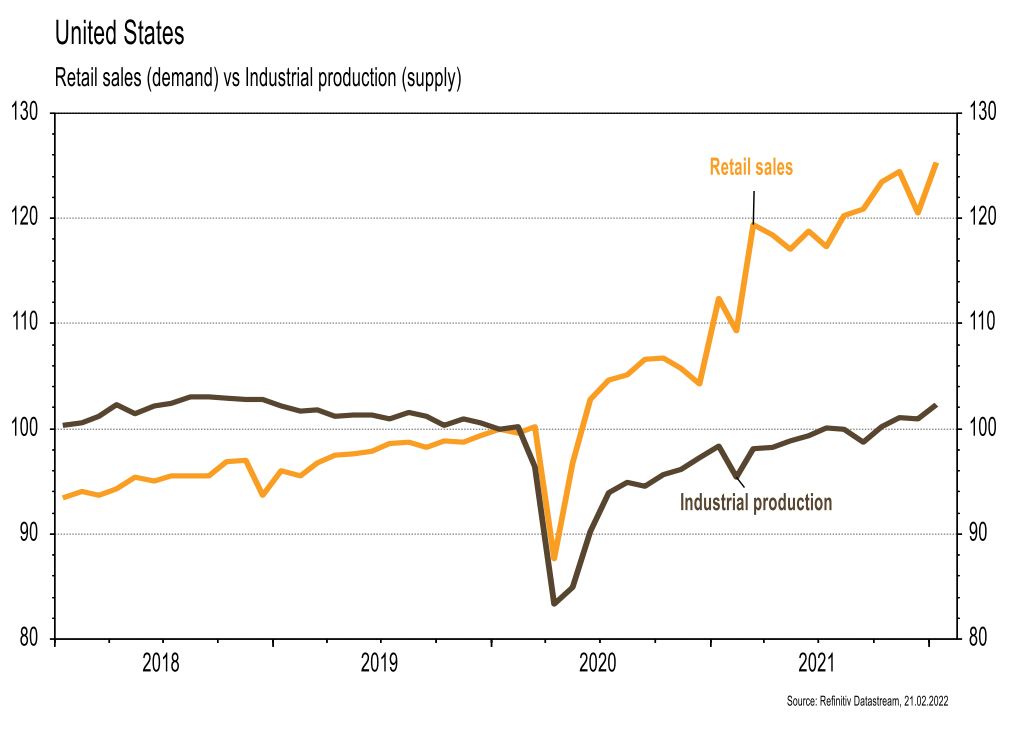

Les statistiques publiées aux États-Unis sont quelque peu contrastées. Si les ventes de détail, en hausse de 3,8% m/m, ont surpris favorablement, tout comme la production industrielle en janvier, qui progresse de 1,4% m/m, l’indicateur économique avancé de la Fed de Philadelphie déçoit et recule de 23,2 à 16 en février. La faiblesse des mises en chantier de janvier (-4,1% m/m) est compensée par la hausse (+0,7% m/m) des permis de construire. Enfin, la hausse des prix à la production (+1% m/m; +9,7% a/a) est plus forte qu’attendu. Dans la zone euro, l’indice de confiance ZEW recule très modérément en février, de 49,4 à 48,6, et la production industrielle rebondit plus qu’attendu en décembre (+1,2% m/m). Enfin en Chine, la croissance des prix à la consommation (+0,9% a/a) rassure.

Climat

La plus grosse centrale à charbon australienne, exploitée par Origin Energy dans la région de Macquarie, d’une puissance de 2,9 GW (l’équivalent de 2 gros réacteurs nucléaires) et mise en service au début des années 1980s, va être arrêtée 7 ans avant l’échéance prévue. Le CEO d’Origin Energy indique que le paysage énergétique australien a passablement changé et que l’émergence des renouvelables met l’équation économique de la centrale sous pression.

Obligations

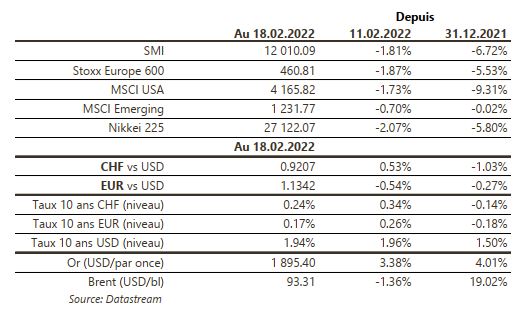

La semaine fut une nouvelle fois marquée par les tensions géopolitiques entre la Russie et l’Ukraine. Dans ce contexte, les taux européens ont retracé une partie du mouvement haussier de ce mois-ci et les 10 ans allemand et italien terminent en baisse de respectivement 10pb et 11pb. Aux US, le mouvement est moins marqué, le taux 10 ans s’établissant à 1,93% vendredi (-1pb). Sur le crédit, le sentiment est resté averse au risque avec des spreads en écartement sur toutes les catégories en Europe (IG +5pb / HY +15pb) et aux US (IG +13pb / HY +10pb).

Sentiment des traders

Bourse

La crise ukrainienne continue à influencer les marchés, les autres nouvelles passant au second plan. La décision d’une rencontre Biden-Poutine est donc bien accueillie par les bourses européennes ce matin. Sinon les PMIs seront publiés des deux côtés de l’Atlantique, mais risquent de passer inaperçus. Nous restons prudents.

Devises

Le risque géopolitique obnubile les marchés. Les récents développements de potentiel sommet entre la Russie et les Etats-Unis soutiennent momentanément l’appétit au risque. L’€ est en légère hausse: €/$ 1,1380, €/£ 0,8348. Le $ subit des prises de bénéfices: $/CHF 0,9180, £/$ 1,3630. Le CHF reste ferme: €/CHF 1,0447, tout comme l’or à 1893$/oz. Nous anticipons les fourchettes suivantes: €/$ 1,1268-1,1495, $/CHF 0,91-0,9350, £/$ 1,3350-1,3750, €/CHF 1,0360 -1,0550.

Marchés

La crise entre la Russie et l’Ukraine maintient la volatilité sur les marchés financiers. Ainsi, les actions développées reculent de 1,8% (zones émergentes: -0,7%) et les taux souverains à 10 ans baissent de ~10pb en zone euro mais sont plutôt stables aux US. L’or profite des tensions politiques et affiche une hausse de 3,4% alors que le dollar est inchangé (dollar index). À suivre cette semaine: prix des maisons, confiance des ménages, PMI manufacturier et des services aux États-Unis; PMI manufacturier et des services et indices de confiance de la CE dans la zone euro.

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T4 (OFS) et statistiques d’hébergement décembre et 2021 (OFS) Les sociétés suivantes publieront des résultats: Also, BCGE, Montana Aerospace, Novavest, PSP Swiss Property, EFG International, Kudelski, Siegfried, Valora, Zehnder, Adecco, Bobst, Holcim et Swiss Re.

Actions

ANGLO AMERICAN (Satellite EU): Anglo Platinum a publié un EBITDA de 7,1 milliards de dollars pour 2021, en ligne avec les attentes. La production est attendue à 4,2-4,6Moz en 2022. Anglo American publiera ses résultats le 24/02.

ASTRAZENECA (Core Holding EU) annonce le succès de l’étude clinique évaluant Enhertu (anticorps conjugué ciblant les cancers exprimant la protéine HER2 / développé conjointement avec Daiichi Sankyo) en dernière intention dans le cancer du sein HER2-faible. Les données étaient très attendues, ouvrant la voie à une indication plus tôt dans le schéma thérapeutique (l’étude en seconde ligne est attendue en 2023). La forme HER2-faible représente c. 55% des cancers du sein.

ORANGE (Satellite EU) a publié un T4 stable et des prévisions supérieures au consensus. Il s’agit du dernier trimestre présenté par le PDG sortant Stéphane Richard. La nouvelle CEO, qui devrait prendre ses fonctions le 4 avril 2022, va mettre la priorité sur la gouvernance et la consolidation en l’Espagne.

SAINT-GOBAIN (Satellite EU, b-Transition) poursuit sa rotation d’actifs en cédant deux enseignes de distribution de carrelages, sanitaires, plomberie et chauffage au Royaume-Uni, CTD Tile group et Ideal Bathrooms, dont le CA combiné s’élève à c. 175 millions d'euros p.a.