Le Credit Suisse publie le «Moniteur immobilier Suisse, troisième trimestre 2019».

Les causes de la nouvelle hausse du nombre de logements vacants sur le marché immobilier suisse sont liées à la politique de taux d’intérêt négatifs des banques centrales. Après le revirement de la politique monétaire américaine, la normalisation du niveau des taux d’intérêt n’est pas d’actualité pour le moment – et ne le sera peut-être pas avant des années. L’immobilier redevient ainsi la classe d’actifs du moment, car elle délivre des rendements extrêmement attrayants. Dans l’environnement de marché actuel, les évaluations élevées devraient encore durer, et même s’accroître. Cela vaut également pour les logements vacants, dont le nombre a progressé pour la dixième fois d’affilée et qui deviennent un problème chronique du marché immobilier. Ce qui a fini par faire intervenir les régulateurs, qui ont tenté d’endiguer les risques croissants liés aux marchés de l’immobilier et du crédit avec des mesures d’autorégulation des banques.

Le brusque revirement de la Réserve fédérale américaine (Fed) en novembre dernier a détruit l’espoir d’une normalisation des conditions sur les marchés des capitaux. Les taux d’intérêt nuls, voire négatifs, devraient encore accompagner les investisseurs et les épargnants pendant des années, avec des effets secondaires aussi bien positifs que négatifs. Cela comprend des coûts minimaux pour les débiteurs hypothécaires et de fortes plus-values pour les investisseurs. Néanmoins, les risques ont également à nouveau augmenté car les prix se détachent de plus en plus des fondamentaux. Dans le même temps, les risques de taux ont été reportés à une date ultérieure avec davantage d’ampleur.

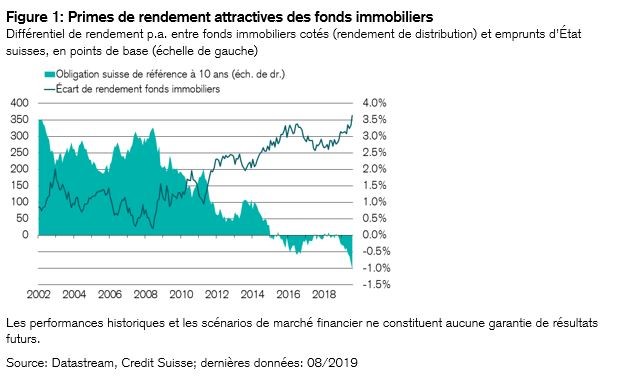

Initialement considérés comme un phénomène passager, les taux négatifs ne montrent, quatre ans et demi après leur introduction, aucun signe de changement de cap vers une normalisation. Au contraire, le volume des emprunts et crédits à taux d’intérêt négatifs s’est encore étoffé ces derniers mois. Pour le marché immobilier suisse, cela signifie: «obtenir plus avec autant». Les capitaux affluent encore plus nombreux vers le secteur immobilier et alimentent la hausse des prix. Il faut donc s’attendre à ce que des rendements positifs sur les fluctuations de valeur s’ajoutent ces prochaines années à des rendements de cash-flow nets relativement attrayants (figure 1). Le «supercycle» du marché de l’immobilier entre ainsi dans une nouvelle prolongation. Dans ce contexte, l’activité de construction de logements se maintient à un niveau élevé et la surproduction sur le marché de la location résidentielle n’est pas près de disparaître, ce qui permet aux taux de vacance de continuer à croître librement.

Malgré la forte hausse de la conjoncture l’année dernière, le nombre de logements vacants a de nouveau progressé en 2019, avec 3029 nouvelles unités d’habitation pour atteindre un total de 75’323. Cette nouvelle augmentation des logements vacants est entièrement due aux logements en location. C’est ainsi que le taux de vacance des logements en location a grimpé de 2,55% à 2,64% en l’espace d’un an, et a plus que doublé en dix ans. En revanche, les logements en propriété ne sont pas concernés par le problème de vacance. Pour la première fois depuis 2011, un léger recul du nombre d’unités vacantes (-72) a même été enregistré dans le segment du logement en propriété, faisant diminuer le taux de vacance de 0,59% à 0,58%. L’évolution stable au niveau des logements en propriété résulte d’une activité de construction qui n’a cessé de reculer dans ce segment ces dernières années. En outre, le niveau plancher des intérêts hypothécaires et la bonne situation économique ont sans doute soutenu la demande, par ailleurs affectée par la réglementation et le niveau élevé des prix.

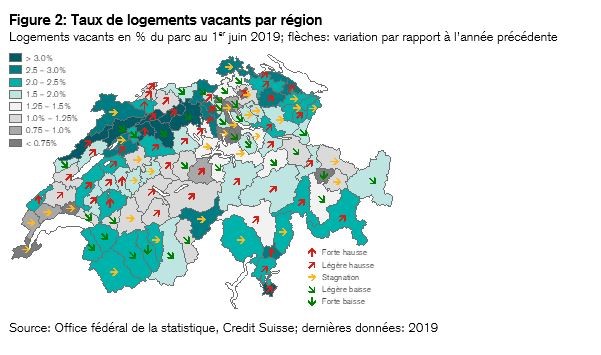

Au niveau régional, la hausse du nombre de surfaces vacantes n’est plus tout à fait aussi étendue qu’en 2018. 47 des 110 régions économiques de Suisse ont enregistré une progression du taux de vacance, 32 une diminution et 31 une stagnation (figure 2). Parmi les régions les plus concernées par le surplus d’offre et dont les taux de logements vacants dépassaient déjà 2% en 2018, seule une minorité (18 sur 42) ont réduit leurs taux de vacance, principalement dans certaines régions du Valais et d’Argovie. Dans les zones fortement impactées par la suroffre, comme les cantons de Soleure, de Thurgovie et du Tessin, les taux de vacance se situent parfois à plus de 3% – et même nettement plus haut dans le cas des logements en location. En revanche, les logements vacants sont restés stables ou se sont même repliés dans quelques régions où on n’observait aucune offre excédentaire ces dernières années. En font notamment partie le bassin lémanique, le canton de Zurich et de larges zones de Suisse centrale.

Des investissements importants dans la construction de logements locatifs, dans un contexte de meilleure connectivité du Tessin par les deux tunnels de base du Saint-Gothard et du Ceneri et d’une offre ferroviaire attrayante dans le triangle Bellinzone-Locarno-Lugano, ont mis le marché du logement tessinois dans une situation critique. Après une phase de dynamique économique supérieure à la moyenne dans les années 2012-2015, l’offre de logements supplémentaires a coïncidé avec une phase de faiblesse conjoncturelle principalement due à la vigueur du franc. Le recul démographique depuis deux ans n’a pas non plus été favorable à l’absorption d’une production de locatifs qui a environ triplé depuis 2015. Le taux de vacance des logements en location a donc fortement augmenté et atteint désormais 4,44%. Le marché des logements en propriété est en revanche plus équilibré. Certes, les difficultés de segments économiques majeurs tels que les secteurs financier et fiduciaire ont également perturbé le marché du logement en propriété, mais les prix sur le marché du logement en propriété semblent repartir à la hausse avec la reprise de la croissance de l’emploi durant l’année en cours.

La hausse de plus de 50% des prix des immeubles locatifs depuis l’automne 2008 malgré l’augmentation du taux de vacance des logements en location préoccupe la Banque nationale suisse et l’Autorité fédérale de surveillance des marchés financiers (Finma). Par conséquent, celles-ci ont menacé les banques de relever, dans le cadre d’une révision de l’Ordonnance sur les fonds propres (OFR), les pondérations de risque pour les immeubles résidentiels de rendement en Suisse qui font l’objet d’un nantissement important. Les banques ont alors accepté d’introduire, début 2020, des mesures d’autorégulation relativement sévères pour le financement à crédit des immeubles de rendement, afin d’éviter une hausse de la couverture par fonds propres. Concrètement, les banques vont réduire tant les montants de nantissement que les délais d’amortissement. Ces deux mesures vont accroître sensiblement les obstacles aux investissements en immeubles résidentiels de rendement financés par des fonds de tiers et entraîner un léger repli de la demande, notamment parmi les investisseurs privés et les petites entreprises immobilières. Mais du fait de la persistance de l’environnement de taux d’intérêt négatifs, ces mesures ne devraient pas permettre une nette accalmie du marché car les récents planchers des taux effaceront largement l’effet de frein.