Le classement annuel mondial du coût d’occupation des bureaux de CBRE montre un regain d’attractivité de Genève par rapport aux autres marchés.

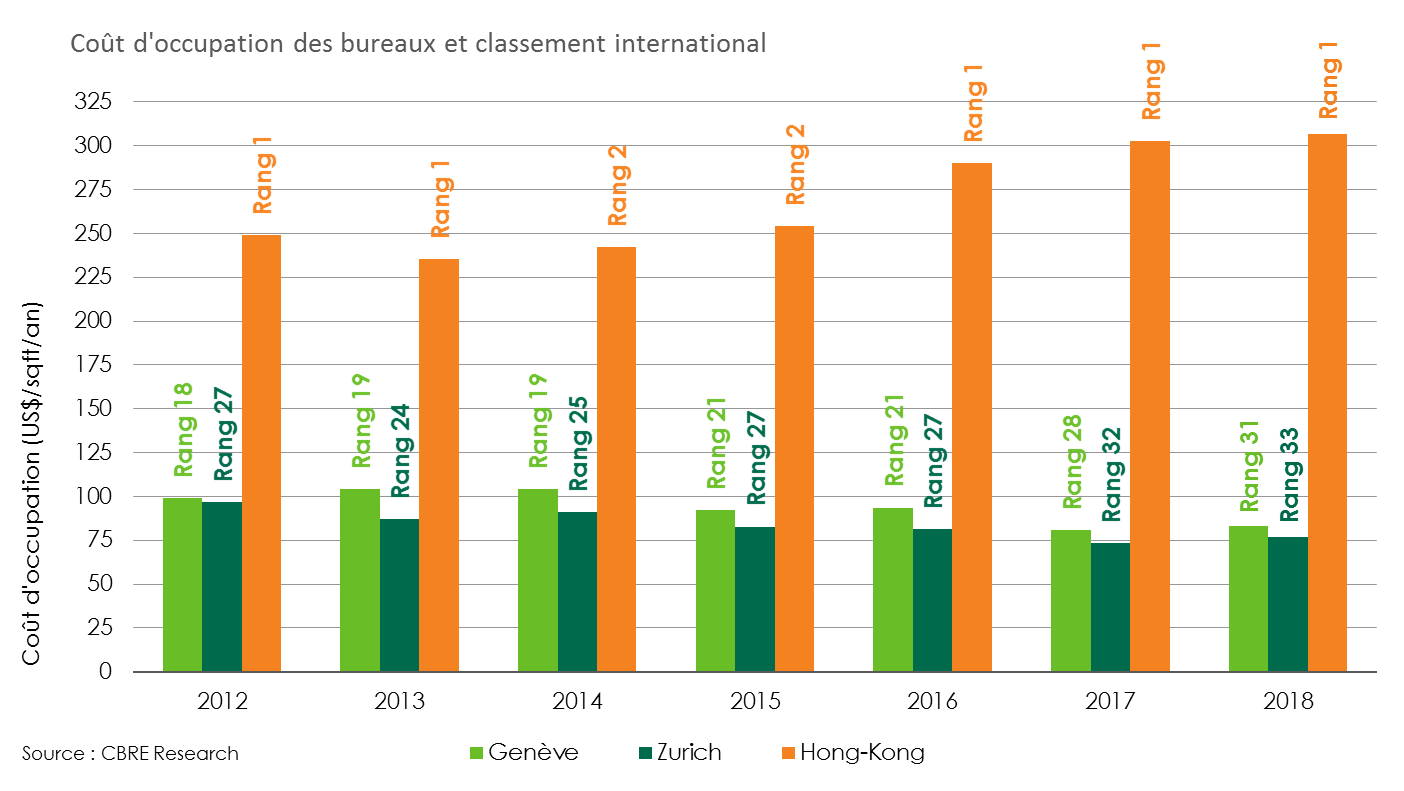

Le constat dressé par l’analyse du dernier classement international des coûts d’occupation de bureaux «prime», soit de qualité supérieure, est sans appel, Genève et Zurich continuent leur descente dans le classement pour se positionner respectivement 31e et 33e en 2018 alors qu’ils étaient encore 18e et 27e en 2012.

Dans le cadre de l’étude «Global Prime Office Occupancy Costs» publiée annuellement par CBRE, les principaux marchés immobiliers de bureaux au niveau mondial sont classés en fonction de ce qu’il en coûte aux sociétés d’occuper des bureaux «Prime». Ceci comprend donc non seulement le loyer mais aussi les charges ainsi que les taxes propres aux locataires.

et une progression est attendue pour 2019.

La principale conclusion de l’édition 2018 est une poursuite de la croissance économique au niveau mondial, ce qui entraine une augmentation de la demande pour les surfaces de bureaux et donc une augmentation des coûts d’occupation des surfaces «Prime». Ceci est vrai dans la grande majorité des marchés mondiaux et se vérifie aussi à Genève avec un léger décalage. Après une phase de décroissance importante des coûts d’occupation «Prime» qui sont passés de 1’065 francs/m2/an en 2013 à 850 francs/m2/an en 2018, la situation semble s’être stabilisée et une progression est attendue pour 2019.

Le marché de bureaux genevois a nettement mieux résisté, voire ignoré, la crise qui a frappé les marchés européens de bureaux entre 2008 et 2012, notamment grâce à la résilience de l’économie Suisse et la perception de «safe heaven» que Genève peut fournir aux sociétés internationales. Une autre raison clé de cette stabilité, voire croissance, contracyclique fut la relativement faible production de surface de bureaux, maintenant ainsi un déséquilibre entre l’offre et la demande profitant aux propriétaires. La situation s’est toutefois progressivement inversée à partir de 2012 suite à la contraction du secteur financier ainsi que l’arrivée sur le marché d’un volume de surface de bureaux de plus en plus important. Le temps nécessaire au développement de nouveaux projets d’envergure est en effet tel que les projets dont la planification démarre durant des phases de croissance peuvent être livrés de manière concomitante en phase de décroissance et ainsi augmenter fortement le déséquilibre entre l’offre et la demande de bureaux. La période de 2012 à 2018 a ainsi vu le stock des surfaces de bureaux vacants à Genève augmenter fortement et les loyers, y compris pour les surfaces «Prime», diminuer de manière proportionnelle. Ceci a ainsi permis aux sociétés désireuses de s’implanter ou de réorganiser leur stratégie immobilière à Genève de bénéficier de conditions nettement plus attractives que par le passé, qu’il s’agisse de sociétés internationales ou locales.

telles que Dublin, Dubai, San Francisco ou Stockholm.

L’année 2018 semble marquer un retour à la stabilité dans le centre de Genève et pour les surfaces «Prime» puisque l’offre disponible s’est considérablement réduite et la demande à nouveau accrue dans cette zone. L’important afflux de projets attendu en périphérie peut toutefois laisser planer le doute quant à la vigueur de cette reprise dans le futur.

Bien que la réputation de Genève soit d’un coût du bureau prohibitif, l’étude nous démontre le contraire puisque, suite à la diminution du coût d’occupation de ces dernières années, la cité de Calvin se classe désormais derrière des villes telles que Dublin, Dubai, San Francisco ou Stockholm. Alors que les coûts d’occupation de Genève et Zurich on respectivement baissé de 16% et 20% depuis 2012, ceux d’Hong-Kong Centre ont augmenté de 23% pour s’établir à un niveau près de 4 fois supérieur à celui de Genève. Hong-Kong centre et le quartier de West End à Londres conservent leur avance considérable dans le classement des marchés les plus dispendieux pour les occupants avec des coûts de respectivement 306 dollars/sqft/an et 235 dollars/sqft/an. Ces deux marchés de bureaux se classent tour à tour premier du classement depuis son lancement en 2012 et il est peu probable que la situation change à court terme.