Après le repricing des parties courtes de la courbe de taux intervenu depuis le début de l’année, les marchés se sont maintenant calés sur la communication des grandes banques centrales concernant le timing des premières baisses de taux; celles-ci commenceront en juin. Cela étant, et même si tout concoure à faire du mois de juin un timing adéquat, ces prévisions n’ont rien de certain.

Les banques centrales nous rappellent en effet que leurs décisions futures dépendront des données économiques et qu’elles ont encore besoin d’être rassurées sur le devenir de l’inflation en général et de l’inflation salariale en particulier. Pour la Banque centrale européenne (BCE), les données européennes seront donc primordiales mais aussi les données américaines puisque la BCE semble réticente à l’idée de commencer un cycle de baisse de taux si la Réserve Fédérale (Fed) ne le fait pas.

Ce manque de confiance de la part des banques centrales se retrouve dans la volatilité des taux, toujours très élevée même si en baisse, et se retrouve aussi dans les anticipations des investisseurs. Le marché des options nous indique en effet que si juin est effectivement la date la plus probable pour commencer à baisser les taux il existe malgré tout une dispersion d’opinion importante. (Market Probability Tracker - Federal Reserve Bank of Atlanta (atlantafed.org)).

Il est par conséquent important pour certains types d’investisseurs, dont les sociétés de gestion, de voir le cycle de baisse des taux réellement commencer afin d’être rassurés quant aux orientations en matière d’investissement et d’allocation d’actifs futurs.

- En ce qui concerne les marchés actions, nous avons la conviction que certains secteurs ayant particulièrement souffert depuis le début de la hausse des taux en 2022, pourraient bénéficier de la baisse des taux à venir:

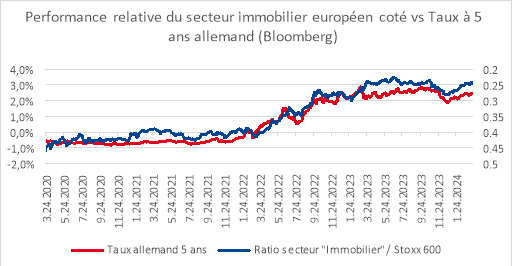

- L’immobilier européen coté. Avec une chute de 37% sur la période allant du 5 janvier 2022 au 19 mars 2024, alors que l’indice (Stoxx 600) progressait marginalement, le secteur de l’immobilier coté est sans doute celui qui a le plus souffert de la hausse des rendements obligataires. Le graphique ci-dessous illustre bien la dépendance du secteur aux mouvements des taux d’intérêt. Pour ce secteur, la question est à la fois d’être rassuré par un début de cycle de normalisation mais aussi de voir les taux longs baisser. Le taux terminal est aujourd’hui autour de 2,60% (5y5y swap euro rate) en zone euro. Un retour à entre 1,5-2% (ce que nous considérons comme «neutre» en zone euro) sera nécessaire à moyen terme pour que ce secteur puisse surperformer le marché. Dans le cadre de notre gestion, nous jugeons cela probable même si les mouvements ne seront pas linéaires.

- Utilities: On observe là aussi une sous-performance notable depuis début 2022, avec une baisse de 10% sur la même période que celle précédemment citée; baisse logique pour un secteur à revenus fixes. Au-delà des perturbations liées à la guerre entre la Russie et l’Ukraine, ce secteur pourrait profiter de la baisse des taux à venir si cette dernière est la conséquence d’une baisse du risque inflationniste.

- Le secteur «Food and beverages» a souffert de la hausse des taux mais également des conséquences climatiques et de la guerre en Ukraine. La sous performance est notable avec une chute de 18% toujours sur la même période[4]. Au regard de la faible croissance du secteur et des dividendes historiquement élevés et stables, ce secteur profitera probablement d’une baisse des taux longs. Cependant, la hausse des taux n’est pas le seul facteur expliquant sa sous-performance (hausse du prix du gaz et donc des fertilisants par exemple). La baisse des taux d’octobre à décembre 2023 ne s’est par exemple pas soldé par un regain d’optimisme du secteur, bien au contraire.

- Technologie et santé: ces secteurs n’ont pas souffert de la hausse des taux et pourraient paradoxalement en profiter quand même! Souvent caractérisés de secteurs long duration, la technologie et la santé ont profité de la crise du Covid et du boom de l’intelligence artificielle pour attirer des investissements et voir leurs profits progresser. Les valorisations sont sans doute un peu plus élevées qu’ailleurs mais nous ne voyons pas de raison pour que ces sociétés ne profitent pas elles aussi d’une future baisse des taux.

- L’immobilier européen coté. Avec une chute de 37% sur la période allant du 5 janvier 2022 au 19 mars 2024, alors que l’indice (Stoxx 600) progressait marginalement, le secteur de l’immobilier coté est sans doute celui qui a le plus souffert de la hausse des rendements obligataires. Le graphique ci-dessous illustre bien la dépendance du secteur aux mouvements des taux d’intérêt. Pour ce secteur, la question est à la fois d’être rassuré par un début de cycle de normalisation mais aussi de voir les taux longs baisser. Le taux terminal est aujourd’hui autour de 2,60% (5y5y swap euro rate) en zone euro. Un retour à entre 1,5-2% (ce que nous considérons comme «neutre» en zone euro) sera nécessaire à moyen terme pour que ce secteur puisse surperformer le marché. Dans le cadre de notre gestion, nous jugeons cela probable même si les mouvements ne seront pas linéaires.

- Concernant les marchés obligataires, tout dépendra des raisons pour lesquelles les taux baissent: s’ils chutent parce que l’inflation diminue, alors le monde obligataire dans son ensemble devrait profiter de la normalisation monétaire. Si en revanche les taux baissent parce que la conjoncture faiblit de manière notable, alors il est probable que nous assistions à un écartement des spreads (la différence de taux d'intérêt d'une obligation avec celui d'une obligation sans risque), ce qui sera évidemment négatif pour les obligations d’entreprise et à fortiori pour celles notées «high yield».

- Enfin, il est probable que la normalisation monétaire soit aussi favorable aux matières premières de par son impact positif sur la conjoncture. Cela sera encore plus vrai si le début de reprise économique, qui semble se mettre en place en zone euro, se révèle durable, ce que nous pensons.