Trump suspend sa menace de nouveaux tarifs douaniers.

Le G20 s’est soldé par la trêve attendue dans la guerre commerciale opposant la Chine et les Etats-Unis. L’attention des marchés se portera sur l’Europe et les publications économiques américaines.

Les taux se maintiennent au plus bas en zone euro. Le Bund s’échange à -0,33% et la recherche de rendement pousse les spreads à la baisse, y compris en Italie. Le T-note traite juste au-dessus de 2%.

Le crédit est en forte demande. Les flux restent porteurs compte tenu de l’épidémie de rendements négatifs qui s’étend dans la sphère souveraine. Le high yield européen s’arrache. Son spread contre Bund se resserre de quelque 78pb sur un mois. La réaction des indices de CDS à l’issue du G20 préfigure une poursuite du mouvement. Les spreads émergents terminent le semestre sous 350pb contre Treasuries.

Les actions connaissent un premier semestre record grâce au soutien des Banques Centrales. Les services publics sont logiquement vendus aux Etats-Unis comme en Europe. Les marchés européens et asiatiques progressent en ce début de semaine. L’or retrace une partie de la hausse récente. En revanche, la perspective de prolongation de 9 mois des restrictions sur l’offre pétrolière de l’OPEP fait monter le baril de Brent au-delà de 66 dollars.

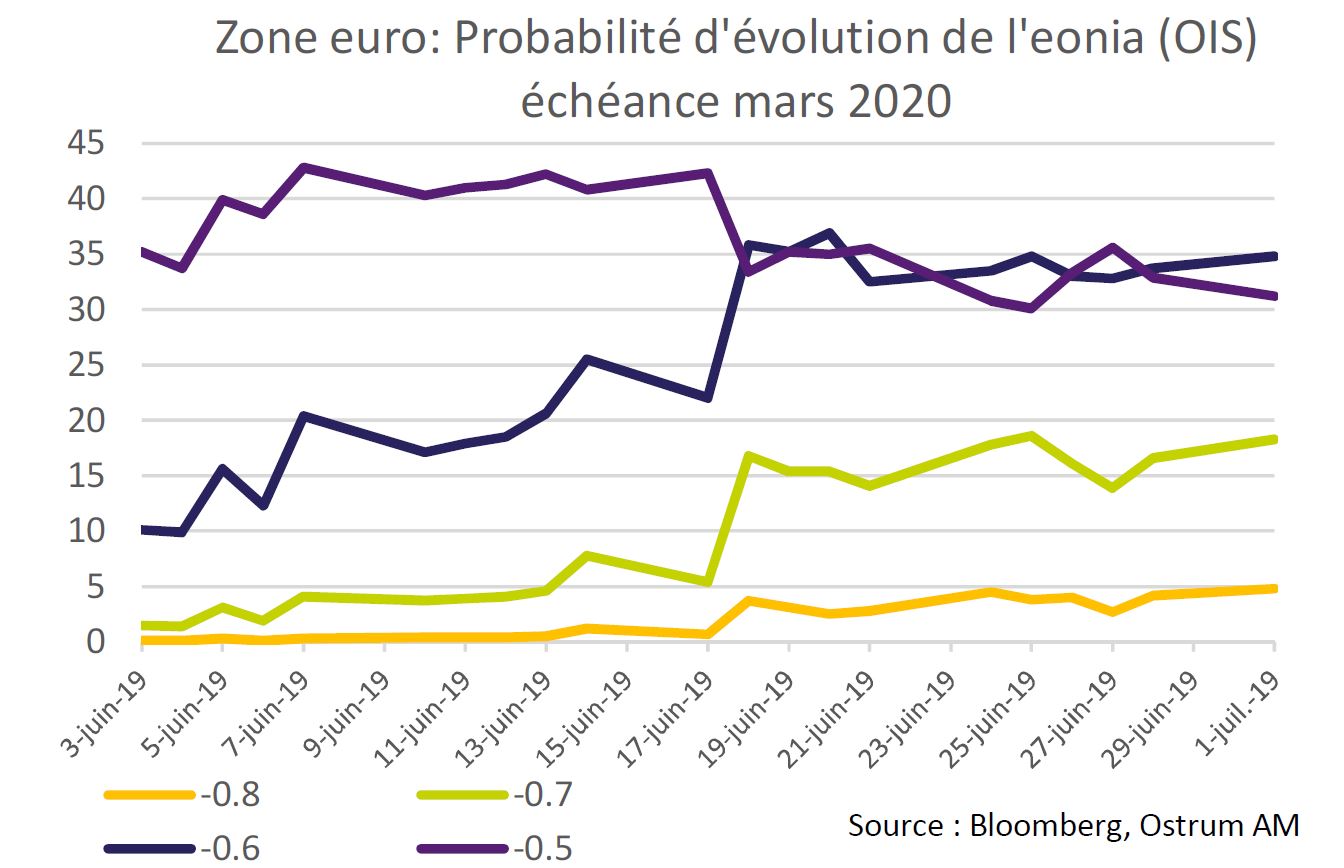

Le discours de Mario Draghi a provoqué un décalage marqué des anticipations de taux court pour 2020. L’équilibre et la direction dépendent étroitement de ces anticipations.

Les instruments dérivés sur l’eonia permettent de déduire une probabilité de baisse du taux de dépôt (-0,40%) à l’horizon de mars 2020. Une baisse est une quasi-certitude (92%).

La plus forte probabilité (35%) est assignée à une baisse de 20pb à -0,60%. On attache une probabilité de 31% à un mouvement de 10pb.

Le sommet du G20, qui s’est tenu à Osaka, a surtout servi de lieu de rencontre entre Xi Jinping et Donald Trump. Cette entrevue a débouché sur une trêve dans la guerre commerciale entre la Chine et les Etats-Unis. Donald Trump a suspendu sa menace de nouveaux tarifs douaniers sur plus de 300 milliards de dollars de produits chinois. Huawei reste autorisé à acheter des technologies américaines sans enjeux pour la sécurité nationale. Si aucune avancée réelle n’est perceptible, la myopie des marchés financiers est telle qu’une trêve suffit à les faire progresser. On retiendra néanmoins du G20 une bonne nouvelle concernant le commerce mondial. Les négociations entamées en 1999 entre l’UE et le Mercosur ont abouti à un accord commercial annoncé à l’occasion de ce sommet. Sur le plan politique, la situation iranienne s’envenime. La hausse de l’or noir se poursuit alors que s’ouvre la réunion semestrielle de l’OPEP. L’organisation et ses partenaires restent déterminés à restreindre l’offre afin de réguler les prix. Le baril de Brent s’échange au-delà de 66 dollars.

plus vite que la population active.

Sur le plan économique, les enquêtes du mois de juin pointent un ralentissement manufacturier marqué. La croissance américaine se situera entre 1,5 et 2% ta au deuxième trimestre. La consommation des ménages se redresse pourtant mais l’investissement privé est inégal. Les dépenses en structures se contractent et les livraisons de biens d’équipement productif sont sans relief. Le solde extérieur semble se dégrader de nouveau en mai. La croissance à court terme est désormais limitée par le niveau bas du chômage. L’emploi ne pourra pas croitre plus vite que la population active, le plafond se situe probablement autour de 130k par mois. Le marché ne semble pas anticiper ce coup de frein et la marge de déception est grande. Cette toile de fond permettra sans doute à la Fed de justifier un allègement en fin de mois. Une baisse de 25pb signifierait sans doute le début d’un nouveau cycle monétaire. Un mouvement de 50pb répondrait à l’incertitude conjoncturelle et aux velléités d’allègement exprimées par la BCE, voire la BoJ.

En effet, le discours de Mario Draghi à Sintra a engendré une réaction forte des marchés monétaires. A l’horizon de mars 2020, les intervenants estiment à 35% la probabilité d’une baisse à -0,60% du taux de dépôt. La probabilité d’un taux à -0,80% se situe à 5%. Un tel mouvement requerrait probablement une avancée sur le tiering des réserves bancaires. Cela sera la tâche du successeur de Mario Draghi, dont la nomination suscite d’interminables débats au sein des institutions européennes. L’hypothèse Barnier à la Commission Européenne semblait la monnaie d’échange idéale pour assoir la candidature de Jens Weidmann à la BCE. Or, malgré l’opposition de la Hongrie et de la Pologne, Frans Timmermans semble tenir la corde pour le poste de Président de la CE. Cela favoriserait la nomination d’un français à la tête de la Banque Centrale (Villeroy de Galhau?).

En termes de stratégie sur les marchés, le biais acheteur de taux doit être conservé en zone euro. Certes les valorisations sont absurdes à -0,33% sur le 10 ans allemand mais l’orientation future de la politique monétaire maintiendra les taux à la baisse. La recherche effrénée de rendement contribue à l’aplatissement des courbes sur tous les dettes souveraines. L’abondement d’un emprunt autrichien d’échéance 2117 a suscité 5,5 milliards d'euros d’intérêts pour un taux actuariel de 1,13%. A titre de comparaison, l’inflation courante, qui justifie la répression financière mise en oeuvre par la BCE, se situe à 1,2%a. La dette italienne est aussi recherchée à mesure que l’hypothèse Villeroy de Galhau à la Présidence de la BCE gagne en probabilité. Le lancement d’une procédure de déficit excessif à l’encontre de l’Italie pourrait néanmoins intervenir dès cette semaine.

de performance depuis le début de l’année, notamment les banques.

Sur le marché des Treasuries, l’attentisme prévaudra cette semaine en raison de la fête nationale américaine le 4 juillet et de l’incertitude entourant les publications économiques majeures. Le 10 ans américain oscille autour de 2% après l’ISM manufacturier sorti en léger repli en juin (51,7). Nous optons pour la neutralité. Des prises de profit sont intervenues la semaine passée sur les positions de pentification. Le Gilt s’échange autour de 0,80% avant la désignation d’un nouveau premier ministre probablement le 12 juillet prochain.

Le contexte monétaire favorise les actifs risqués. Les indices d’actions ont réagi favorablement à l’annonce d’une trêve dans la guerre commerciale. Les flux sortants des fonds actions restent une énigme alors que plus de 70% de la cote américaine se situent au-dessus de sa moyenne sur 200 jours. Les défensives dont les services publics et la consommation de base ont subi des dégagements la semaine passée au profit des financières et du secteur de l’énergie. En Europe, le rebond est tiré par les secteurs en retard de performance depuis le début de l’année, notamment les banques, les ressources de base et le transport. Les prises de profit se concentrent sur les défensives.

Concernant le crédit, les flux finaux traduisent la recherche de rendement. Les spreads se compriment sur le marché d’obligations privées. Les spreads IG ressortent à 112pb contre Bund. Le resserrement à l’ouverture de lundi sur les indices iTraxx témoigne du potentiel de performance de la classe d’actif. A l’instar des actions bancaires, le secteur financier effaçait une partie de sa sous-performance en fin de semestre.

Enfin, le dollar se stabilise face aux principales devises, ce qui provoque la rechute de l’or. L’euro cote audessus de 1,13 dollar.