L’équilibre des marchés dépend crucialement d’une baisse des taux.

Le communiqué de la Fed est venu confirmer les anticipations du marché. Un allègement est à venir, ce qui a contribué à rendre plus pentue la courbe américaine (+6pb sur le spread 2-10 ans). Les perspectives de taux plus bas ont profité à l’ensemble des actifs risqués. Le S&P et l’Europe s’adjugent 2% sur la semaine tandis que Shanghai progresse de 4%.

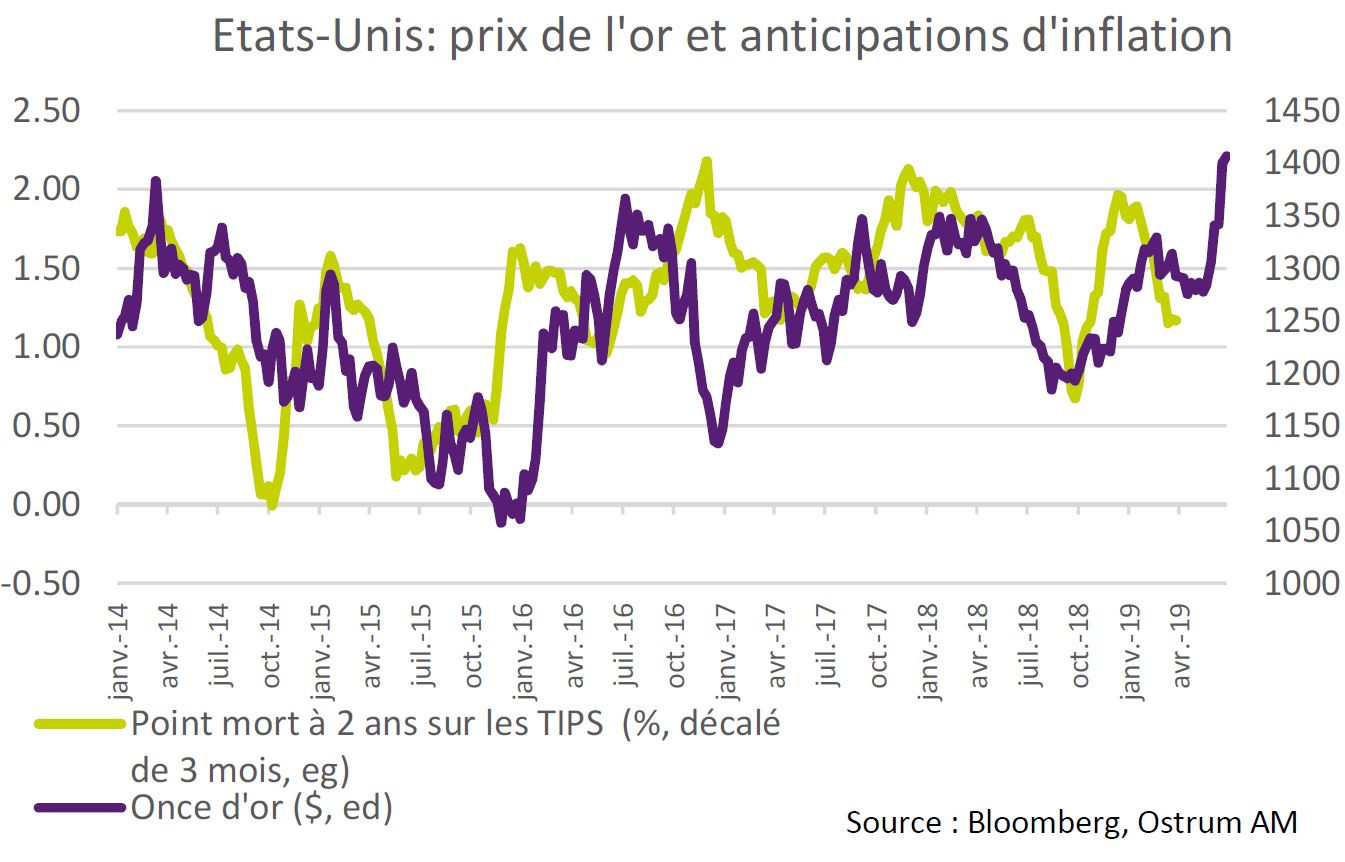

La spéculation sur les crypto-monnaies est relancée. L’or s’inscrit aussi en fort rebond (+5%) entrainant les points morts d’inflation à la hausse. Les tensions dans le Golfe ont finalement provoqué une hausse du brut.

En Europe, le discours de Mario Draghi avait engendré un fort ajustement portant le Bund à 10 ans sous le niveau de -0,30%. La plupart des spreads souverains diminuent. Le crédit bénéficie aussi de la recherche de rendement dans le sillage des indices synthétiques de nouveau au plus serré.

La baisse du dollar s’observe aussi bien sur les grandes devises que sur les monnaies des pays émergents. L’euro-dollar s’approche de 1,14 dollar.

Selon certains membres du FOMC, une politique plus accommodante est nécessaire en raison de la diminution des anticipations d’inflation.

La chute du dollar induit par la baisse attendue des taux de la Fed a provoqué une hausse du prix de l’or, qui traduit généralement des anticipations de perte de pouvoir d’achat.

Si ce lien historique perdure, les points morts d’inflation devraient remonter vers des niveaux compatibles avec la cible de la Fed.

La Fed indique une croissance modérée. L’activité reste soutenue par la consommation des ménages alors que les dépenses en équipement des entreprises sont moins dynamiques. Les données disponibles laissent entrevoir une croissance annualisée de l’ordre de 2% entre avril et juin. L’inflation est sous l’objectif et les anticipations d’inflation du marché ont fléchi au cours des dernières semaines. La conjoncture actuelle ne justifie aucun ajustement monétaire aux Etats-Unis.

que le statu quo raviverait les flux vendeurs d’actifs risqués.

Mais les changements sémantiques dans la communication des Banques Centrales sont toujours lourds de sens. La Fed décrit un climat d’incertitude accrue. Les tensions renouvelées entre la Chine et les Etats-Unis et la situation iranienne entretiennent un climat international délétère en amont du G20 au Japon. Le terme de ‘patience’ a été retiré du communiqué, ce qui nous permet d’envisager un allégement dès le mois de juillet. La Fed dispose probablement une fenêtre pour abaisser ses taux en juillet avant que la remontée de l’inflation en fin d’année. Une unique réduction de 50pb le mois prochain semble le scénario privilégié. Le FOMC oppose néanmoins deux camps: huit de ses membres considèrent que le statu quo en 2019; sept autres sont en faveur d’une baisse (totale) de 50pb. Richard Clarida et les autres gouverneurs nommés récemment (Randy Quarles, Michelle Bowman) ont semble-t-il convaincu, en moins de six mois, Jerome Powell d’inverser la tendance sur les taux. Pour des raisons opérationnelles, une baisse des taux serait aussi plus en accord avec l’arrêt déjà programmé de la réduction du bilan dès septembre.

La baisse des taux attendue par les intervenants est cruciale pour maintenir l’équilibre actuel sur les marchés financiers. La Fed s’est mise dans une situation telle que le statu quo raviverait les flux vendeurs d’actifs risqués. Le changement de rhétorique valide le rebond du S&P 500 vers de nouveaux sommets. Les valeurs technologiques et industrielles à fort bêta ont surperformé l’indice et le secteur de l’énergie progresse sur fond de tensions sur les prix de l’or noir. Le secteur financier reste en retrait compte tenu des perspectives de taux. Les petites capitalisations affichent en revanche un retard de performance. Le positionnement des allocataires ne semble pas excessif mais les sorties des fonds actions posent toujours question quant à la pérennité du rally boursier.

Sur le marché des Treasuries, le consensus haussier laisse planer un risque de correction mais le positionnement nettement vendeur des fonds à levier peut signifier le risque inverse de rachats. Une position de neutralité est donc recommandée en sensibilité sur les Treasuries. La pente de la courbe s’accentue, l’allègement promis ayant plus d’impact sur le 2 ans américain que sur le 10 ans (2,03%). Le spread 5-30 ans est sans doute le plus attrayant pour mettre en oeuvre cette stratégie. Cet écart est passé de 25pb fin septembre à 77pb actuellement. Cette tendance à la pentification devrait s’amplifier à mesure que les anticipations d’inflation se redressent. La valorisation du 30 ans américain posera aussi question si la Fed réduit la duration de son portefeuille dans les années à venir.

à la faiblesse des rendements souverains.

Les emprunts indexés américains sont également bien positionnés pour profiter de l’effet de la baisse du dollar sur les prix. Les breakevens à court terme sont à des niveaux extrêmement faibles compte tenu de l’inertie de la majorité des prix à la consommation. L’inflation sous-jacente (2%y, IPC sous-jacent) est effectivement sans tendance. Parallèlement, le crédit américain et les émergents bénéficient de l’allègement promis et la baisse du dollar. Hormis la Turquie, la volatilité sur les émetteurs investissables est restée réduite, ce qui conforte les stratégies de portage sur cette classe d’actifs. L’offre de rachat de sa dette en dollars par le Pérou constitue un autre signal favorable.

En zone euro, Mario Draghi cherche semble-t-il à lier les mains de son successeur en agitant le risque de nouvelles baisses de taux voire d’une reprise des achats d’actifs. Le taux applicable aux TLTRO-III dépend du taux de dépôt. La BCE juge sans doute nécessaire de signaler la possibilité d’un ajustement pour s’assurer d’une demande de prêts adéquate en septembre prochain. On peut aussi imaginer un nouveau programme d’achats d’actifs incluant la dette bancaire unsecured. La maturité des TLTRO-III réduite à 2 ans invitera les banques à emprunter davantage sur le marché obligataire.

Les rendements souverains marquent des plus bas sans précédents. Le Bund s’échange sous -0,30% dans un marché déserté par les investisseurs institutionnels. La recherche de rendement entretient la tendance à l’aplatissement des courbes. L’OAT oscille autour de 0% à 10 ans, ce qui décourage même les investisseurs japonais. Les Bonos ibériques sont en forte demande. Dans ce contexte, le rendement positif des BTPs italiens ferait presque figure d’anomalie, si la situation des finances publiques n’était pas aussi précaire. L’UE devrait lancer début juillet une procédure pour déficit excessif à l’encontre de l’Italie.

Le crédit européen constitue l’alternative privilégiée à la faiblesse des rendements souverains (amplifiées par la diminution des spreads à long terme). Les entrées sur les fonds de crédit IG ont repris et contribué au resserrement des spreads. Le spread moyen ressort à 112pb contre Bund à la clôture de vendredi, soit un rétrécissement de 10pb sur la semaine. Le high yield enregistre un resserrement encore plus violent de plus de 50pb. L’écart de rendement par rapport au Bund se situe désormais à 333pb.