- Un atterrissage en douceur en 2024 permettrait d’éviter une récession, mais il est aussi synonyme de ralentissement de la croissance. Si les inquiétudes étaient moindres concernant l’inflation, elles se déplaceraient probablement des facteurs idiosyncrasiques, tels que les chaînes d'approvisionnement ou l'offre de logements, vers la réduction du «slack» de l’économie (ressources/capacités inutilisées), un facteur typiquement plus cyclique. Mais pour éviter une réduction trop importante du slack, il faut que la croissance économique reste inférieure ou égale à son niveau potentiel.

- Après un atterrissage en douceur, l'expansion économique pourrait se poursuivre pendant un certain temps, voire plusieurs années. En dehors de l'inflation, on ne voit aucun des facteurs habituels de récession se profiler à l’horizon, qu’il s’agisse d’un excès d’enthousiasme du secteur privé, d’un effet de levier trop important ou du surinvestissement.

- En cas d’augmentation de la productivité (grâce notamment à l’IA), la croissance pourrait encore surprendre à la hausse. Une augmentation de la productivité permettrait également d’assouplir les contraintes de l’offre, ce qui contribuerait à freiner l'inflation et à prolonger le cycle.

- La prolongation du cycle profiterait à notre surpondération des actions. Nous nous attendons à un élargissement des bénéficiaires initiaux (technologie et autres secteurs de croissance de qualité) vers les valeurs cycliques. Les gains de productivité induits par l'IA pourraient finir par alimenter une augmentation plus générale des marges.

À quoi s’attendre après un atterrissage en douceur?

Notre scénario de base pour l'économie américaine en 2024 repose désormais sur l’hypothèse d’un atterrissage en douceur qui échappe largement à la récession. La croissance américaine devrait s’incurver un peu en dessous de la tendance, avec une hausse modeste du chômage, ce qui devrait permettre à l'inflation sous-jacente de passer franchement et durablement sous la barre des 3%.

L’économie est déjà bien engagée dans cette voie: bien que légèrement supérieure à la tendance (comme le reflètent les chiffres de PIB du 4e trimestre publiés cette semaine), la croissance sous-jacente continue de ralentir de manière contrôlée vers son niveau tendanciel tandis que les pressions inflationnistes sont en train de s’atténuer de manière notable. Certes, l’économie n’a pas encore réellement atterri et nous nous attendons encore à quelques secousses en cours de route. Mais c’est le bon moment de se poser la question : dans l’hypothèse d’un atterrissage en douceur, que se passe-t-il ensuite?

Un atterrissage en douceur est synonyme de ralentissement de la croissance

Premièrement, si l’économie américaine réussit son atterrissage en douceur, elle ne va pas redécoller à plein régime. Au contraire, pour soutenir l'expansion et modérer l'inflation, il faudrait que la croissance réelle décélère par rapport au rythme supérieur à la tendance qu’elle a affiché ces trois dernières années.

Cette croissance supérieure à la tendance s'explique en grande partie par la (re)création rapide d'un grand nombre d'emplois. À l'heure actuelle, l'augmentation des emplois non agricoles est de l'ordre de 160 000 par mois, alors que la croissance de la population en âge de travailler n'expliquerait que 100 000 de ces emplois. Chaque mois pendant lequel l’augmentation des emplois est supérieure à ce niveau « d’équilibre » vient réduire davantage le slack, lequel est peut-être déjà un peu trop bas : par le passé, le taux de chômage actuel de 3,7 % a eu tendance à coïncider avec une inflation progressivement supérieure à l'objectif de la Réserve fédérale (Fed), y compris au cours du dernier cycle d’expansion caractérisé par une inflation moyenne particulièrement faible.

Cette augmentation progressive n’est pas synonyme de flambée. Bien que les grèves de l’an dernier aient fait les gros titres aux États-Unis, le nombre de jours d'arrêt de travail est resté comparable à celui de 2019, tandis que le taux de syndicalisation a atteint un niveau historiquement bas de seulement 10,0 % en 2023. De plus, ces mouvements sociaux visaient surtout à protéger le niveau de vie des travailleurs face à la flambée de l’inflation. Depuis le début de 2020, la progression des salaires réels a nettement ralenti par rapport à sa tendance d'avant la pandémie, accusant un net retard par rapport à l’inflation.

Selon notre scénario de base pour cette année, l’expansion régulière de la population en âge de travailler (alimentée en partie par l’immigration) et l’augmentation de la productivité devraient permettre à l’économie de maintenir une croissance du PIB réel légèrement inférieure à 2,0 %, soit un peu moins que la tendance, contre 2,5% l’an dernier.

Une expansion de plusieurs années?

Si la mauvaise nouvelle est le ralentissement de la croissance, la bonne nouvelle est la réduction du risque de récession à court terme et la possibilité d'un cycle économique beaucoup plus long. Si les États-Unis évitaient une récession en 2024, celle-ci ne serait pas automatiquement repoussée à 2025. L’expansion pourrait se poursuivre beaucoup plus longtemps, potentiellement pendant plusieurs années.

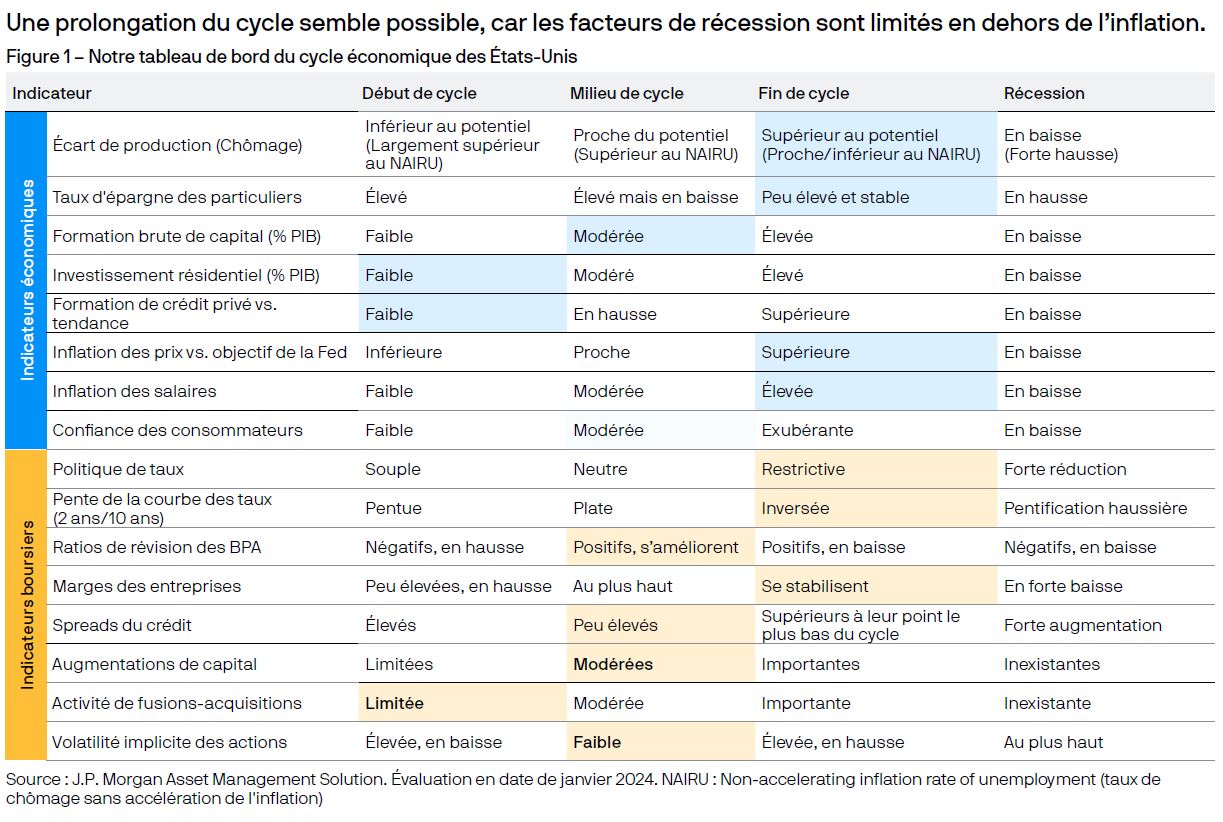

La plupart des récessions américaines de l'après-guerre ont été provoquées par une forme ou une autre de surchauffe : bulles des prix de marché, augmentation rapide de l'endettement du secteur privé, tendances d'investissement ou de consommation insoutenables, ou simplement inflation excessive. Depuis plusieurs années, notre tableau de bord du cycle économique suit les indicateurs économiques et boursiers qui coïncident généralement avec la progression du cycle jusqu’à sa conclusion en récession (figure 1).

Dans le cycle actuel, l'inflation est la seule source potentielle de surchauffe. Si elle est maîtrisée, nous ne voyons pas d'autre cause ultime de récession. Le secteur privé a significativement réduit son endettement pendant le cycle actuel, en raison notamment des transferts budgétaires de 2020-21, en plus du désendettement qui a suivi la crise financière mondiale. La confiance des ménages et des entreprises reste mesurée, tout comme les grands projets de dépenses.

Cette absence d’exubérance a permis jusqu’à présent de maintenir les tendances de consommation et d’investissement à des niveaux plus durables par rapport aux phases finales des cycles antérieurs. Par exemple : l'investissement résidentiel s'est déjà contracté de près de 20 % depuis le 1er trimestre 2021 (sa part dans le PIB est aujourd'hui inférieure de moitié à ce qu'elle était en 2005). L'activité de construction de logements se situe désormais en dessous de notre estimation de son niveau neutre par rapport au cycle, ce qui nous amène à prévoir une certaine réaccélération dans les mois à venir, à mesure que les taux baisseront.

Une mise en garde s'impose dans l’éventualité d'un cycle prolongé : en plus du ralentissement de la croissance, le faible niveau du taux d’épargne des particuliers pourrait avoir pour corollaire une moindre protection contre une éventuelle perturbation des revenus réels. Par conséquent, même en l’absence de catalyseurs d’une éventuelle récession, l'économie pourrait être plus sensible que d'habitude à des chocs imprévus.

En faire plus avec moins

Lorsque les entreprises ne parviennent pas à trouver de nouveaux travailleurs, elles sont plus susceptibles de se concentrer sur l'augmentation de la production réelle par travailleur. Le moment est opportun, au vu du potentiel émergent des investissements dans l'intelligence artificielle (IA) pour stimuler la productivité du travail. On estime ainsi que dans les dix prochaines années, l'IA pourrait ajouter entre 1,4 % et 2,7% à la croissance réelle.1)

Bien qu’on ne sache pas encore à quelle échéance l’IA aura des retombées significatives, certaines études sur les répercussions de l’IA générative dans le monde réel montrent déjà que les travailleurs ordinaires peuvent réduire de 40% le temps consacré à des tâches de rédaction courante tout en améliorant la qualité, tandis que des infirmières spécialisées peuvent prendre en charge certains processus cliniques et décisions médicales à la place des médecins généralistes. Les données préliminaires indiquent également que la productivité du travail aurait augmenté en 2023. En plus de stimuler la productivité, l'automatisation permise par l'IA pourrait contribuer à prolonger le cycle en assouplissant les contraintes de l'offre, ce qui ferait écho à la période de fin de cycle prolongé de la fin des années 1990, qui avait été alimentée par le développement d’Internet.

La répartition sectorielle de la main-d'œuvre influence également l'évolution de la productivité moyenne du travail. La valeur ajoutée économique horaire des travailleurs du secteur des technologies de l’information est ainsi plusieurs fois supérieure à celle de la grande majorité des travailleurs du secteur tertiaire.

On pourrait ainsi observer dans les années à venir un transfert de la production économique des secteurs à faible productivité vers des secteurs à plus forte productivité de la main-d'œuvre, tels que l'industrie manufacturière, la finance et l'informatique. Ce transfert pourrait être alimenté, en partie, par l’accumulation d’excès économiques qui ont été inhabituellement absents du cycle en cours, ainsi que par des facteurs à plus long terme, tels que l’IA, la relocalisation de certaines activités manufacturières et l'écologisation de l'économie.

Quelles sont les implications d’un cycle prolongé pour les marchés?

Une prolongation du cycle économique devrait être favorable aux actifs risqués, notamment les actions, mais après l'atterrissage, les moteurs sous-jacents des rendements pourraient être différents de ceux de la phase d'atterrissage actuelle.

Pendant la phase d'atterrissage, les rendements des actions américaines devraient être alimentés par la croissance des bénéfices plutôt que par l'augmentation des valorisations. Sans se situer à des niveaux extrêmes, celles-ci sont déjà élevées par rapport au passé et il est peu probable qu'elles s'accroissent, surtout dans un contexte de ralentissement de la croissance économique. Nous nous attendons en outre à ce que ce soient les valeurs de croissance de qualité qui dominent le marché, notamment celles de la technologie. Au moment où l’économie s’engage dans la voie potentiellement chahutée d’une nouvelle désinflation associée à des incertitudes concernant la politique monétaire, les investisseurs auront tendance à privilégier les entreprises qui affichent à la fois une croissance rapide des bénéfices et des bilans solides.

Après l'atterrissage, la prolongation du cycle devrait se caractériser par une augmentation des dépenses d'investissement. La participation aux performances devrait donc dépasser le cadre des valeurs technologiques et autres valeurs de croissance de qualité pour s’étendre aux entreprises les plus en phase avec le cycle économique. Au niveau sectoriel, les bénéficiaires devraient inclure les valeurs industrielles, et au niveau géographique, la zone euro. Certaines valeurs cycliques affichent également des valorisations relativement peu élevées – leur revalorisation pourrait donc être favorable à la valorisation des indices.

Une prolongation du cycle caractérisée par une amélioration de la productivité provenant de l'IA devrait profiter à la fois aux fournisseurs d'IA (tels que les «Magnificent Seven») et, à moyen terme, aux entreprises qui adoptent l'IA. On observerait dans ce cas une augmentation générale des marges, notamment dans les entreprises les plus susceptibles de bénéficier de l'automatisation induite par l'IA.

Implications pour l’allocation d’actifs

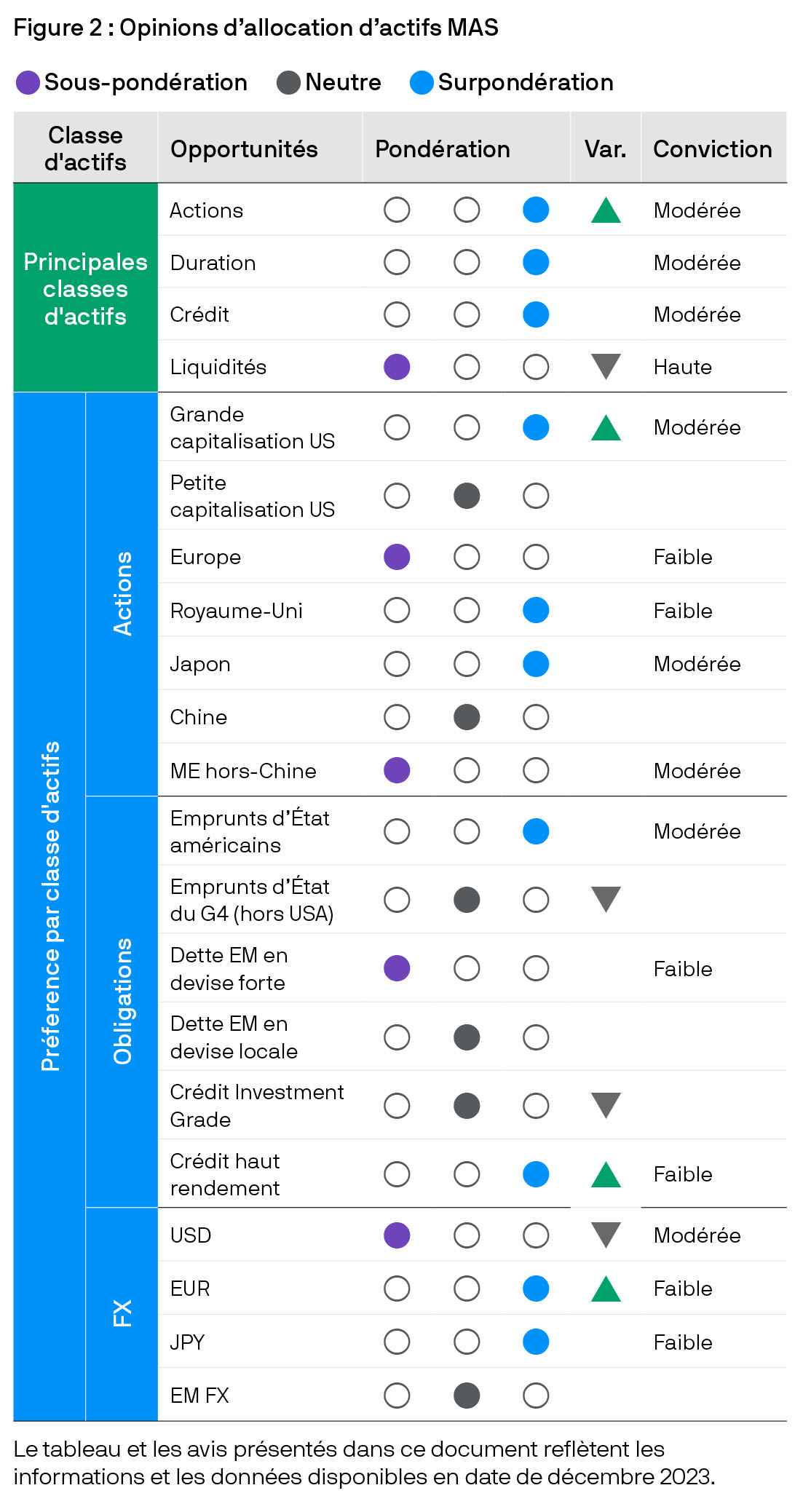

Nos prévisions actuelles d'une croissance modérée, d'un ralentissement de l'inflation et d'une politique monétaire moins restrictive devraient globalement soutenir les marchés boursiers en 2024. Nous avons une légère surpondération des actions. Outre les actions américaines, les actions japonaises sont particulièrement attrayantes, en raison du potentiel de revalorisation lié aux réformes de la gouvernance des entreprises.

Nous conservons un avis favorable à la duration et continuons de trouver des poches d'opportunités dans le crédit. Bien que les spreads soient historiquement bas, le portage reste attractif et nous voyons des opportunités dans le crédit titrisé, le crédit crossover (de qualité intermédiaire) et le crédit à haut rendement. Le ralentissement asynchrone des économies devrait se traduire par des écarts négociables entre secteurs et régions, tout en offrant des perspectives favorables pour l’alpha issu de la sélection de titres.

1) Michael Albrecht et Stephanie Aliaga, «The transformative power of generative AI», Market Insights, J.P. Morgan Asset Management, 20 septembre 2023.