Les répercussions directes du conflit armé en Ukraine sur les actions et l'économie mondiale devraient être limitées.

- Au lendemain de l’invasion de l'Ukraine par la Russie, les actifs risqués apparaissent quelque peu survendus sur le plan technique. Nous pensons que l'expansion mondiale se poursuivra probablement tout au long de 2022. Les répercussions directes du conflit armé en Ukraine sur les actions et l'économie mondiale devraient être limitées.

- Potentiellement aggravée par la hausse des prix de l'énergie résultant de la crise, la trajectoire de l'inflation représente un risque plus important. Il est cependant peu probable que cette hausse des prix dissuade les banques centrales des principaux marchés développés de resserrer leur politique monétaire cette année. En ce qui concerne les actions, l'inflation des salaires pourrait peser sur les marges. Nous estimons toutefois que les actions internationales pourraient afficher un taux de croissance des bénéfices par action supérieur aux 7,6 % attendus pour cette année.

- Après avoir considérablement réduit le risque de nos portefeuilles multi-actifs au cours des derniers mois, nous sommes enclins à conserver une légère surpondération des actifs risqués, tout en prêtant attention aux risques baissiers associés à l'évolution rapide de la situation mondiale. Cet avis neutre à légèrement positif s'exprime principalement par le biais des actions, avec une position globalement neutre en matière de duration.

Les actifs risqués internationaux ont été malmenés en février, comme ils l'avaient été au cours du premier mois de l'année. L'invasion de l'Ukraine par la Russie a provoqué de nouvelles turbulences sur des marchés financiers déjà aux prises avec une inflation obstinément élevées et des orientations de politique monétaire de plus en plus strictes de la part des principales banques centrales des marchés développés. Après avoir augmenté en raison des inquiétudes liées aux exportations énergétiques russes, les prix de l'énergie constituent la principale menace à court terme pour nos perspectives. Pour le reste, sous réserve que les hostilités restent contenues dans leur zone actuelle, nous pensons que l'économie mondiale ne devrait pas être confrontée à d’importants vents contraires compte tenu des liens commerciaux limités entre la Russie et le reste du monde en dehors de l’énergie. Bien que non négligeables, les expositions financières à la Russie des banques de la zone euro, par exemple, semblent également gérables. Après avoir considérablement réduit le risque de nos portefeuilles multi-actifs au cours des derniers mois, nous sommes enclins à conserver un positionnement très modérément favorable aux actifs risqués. Nous pensons que l'expansion mondiale va probablement se poursuivre pendant le reste de l’année et estimons que les actifs risqués sont désormais quelque peu survendus sur le plan technique.

En règle générale, les événements géopolitiques influencent les marchés financiers surtout par leur impact sur les prix de l’énergie. La conflagration actuelle en est un exemple classique, la Russie étant à la fois un important exportateur de pétrole et un fournisseur dominant de gaz naturel pour l'Europe. Alors que les États-Unis, l'Europe et d'autres alliés occidentaux répondent aux actions de la Russie par de nouvelles sanctions potentielles, ces approvisionnements pourraient être perturbés. Jusqu'à présent, les gouvernements occidentaux ont évité les restrictions sur les flux d'énergie. Les contrats à terme au premier mois sur le gaz naturel européen ont toutefois enregistré un bond d’environ 50 % par rapport à leur niveau moyen de ces derniers mois. Moins de la moitié de l'électricité européenne est produite à partir du gaz, et les prix du gaz ne se répercutent pas immédiatement sur les factures d'électricité des ménages. Une hausse soutenue de cette ampleur pourrait toutefois faire augmenter l'indice des prix à la consommation de la zone euro de 1,0 à 1,5 point de pourcentage au cours des prochains mois. Son impact sur les dépenses retarderait très probablement le redémarrage de la croissance de la zone euro au second semestre de cette année après la vague omicron.

Ce qui importe davantage pour l'économie mondiale, et en particulier pour les États-Unis, c'est le pétrole. Là aussi, les cours ont bougé, mais de manière moins spectaculaire. Le prix du Brent est actuellement supérieur d’environ 20 % à sa moyenne du mois de janvier. Sur la base des corrélations historiques, cette augmentation représenterait une baisse d’environ 0,5 à 0,7 % du revenu réel des ménages américains. Par le passé, les consommateurs ont généralement répondu aux fluctuations des prix de l'essence en ajustant leur taux d'épargne ; la situation favorable des bilans des ménages pourrait favoriser un comportement similaire dans les circonstances actuelles. Le taux d'épargne a toutefois déjà bien baissé ces derniers mois et la confiance des consommateurs a chuté. Si les prix de l'essence augmentaient au même rythme que les prix mondiaux du pétrole aux États-Unis, on pourrait s’attendre au minimum à un certain ralentissement de la consommation réelle au cours des prochains mois, bien que cela ne suffirait probablement pas à provoquer une véritable contraction.

Les événements actuels constituent un défi pour les banques centrales. Au cours des dernières décennies, elles ont généralement eu tendance à assouplir leur politique en réponse aux chocs énergétiques, se focalisant sur les risques de baisse de la croissance dans un contexte de transmission limitée entre inflation globale et inflation sous-jacente.

Les anticipations d'inflation ont toutefois déjà évolué à la hausse au cours de l’année écoulée, à un niveau quelque peu inconfortable selon certains indicateurs. Avec une inflation déjà nettement supérieure à l'objectif dans un contexte de taux d'intérêt directeurs nuls ou négatifs, les banques centrales se sont empressées d'ajuster leur politique.

Nous continuons de penser que la Réserve fédérale (Fed) entamera un cycle de hausse des taux en mars, bien que les discussions antérieures sur des hausses plus importantes qu'à l'accoutumée ou au cours d'une même réunion ne soient désormais plus d’actualité. Nous nous attendons également à ce que la Fed se montre attentive au fonctionnement du marché, en évitant les hausses pendant les périodes de très faible liquidité ou de mouvements discontinus des cours, notamment en ce qui concerne les bons du Trésor.

En ce qui concerne les actions internationales, les répercussions directes du conflit armé en Ukraine devraient être limitées. La trajectoire de l’inflation et la hausse potentielle des prix de l'énergie représentent toutefois des risques plus importants.

En tant que telle, une inflation plus forte ne pèse généralement pas sur les bénéfices des entreprises dans leur ensemble. Malgré la mention fréquente de l'augmentation du coût des intrants par certaines entreprises, ces coûts plus élevés correspondent généralement à des revenus plus élevés pour une autre entreprise. Depuis le début de l'année, malgré le regain d'attention concernant les coûts et les marges, les analystes ont relevé leurs estimations de BPA pour la fin 2022. Nous reconnaissons que la hausse des salaires est relativement forte, ce qui pourrait peser sur les marges en 2022. Au vu toutefois de l’augmentation soutenue des chiffres d’affaires, nous pensons que le marché des actions internationales pourrait afficher un taux de croissance des bénéfices par action (BPA) supérieur aux 7,6 % attendus pour cette année.

Entre autres facteurs, la chute des actions internationales depuis le début de l'année est le reflet de l'impact indirect de l'inflation sur les actions via la politique monétaire et les taux. La perspective d'une hausse des taux d'intérêt à court terme, ainsi que d’une augmentation importante des rendements réels, a conduit les investisseurs à réévaluer les multiples des actions. La remontée des estimations de BPA a été plus que compensée par la baisse des valorisations. Sur l'année en cours, le ratio cours/bénéfice prévisionnel du S&P 500 est passé d'environ 21,5 à 18,5, accélérant ainsi la baisse régulière des multiples observée depuis 2021. Nous estimons toutefois que la perspective de taux encore plus élevés présente un risque baissier moindre pour les actions dans les mois à venir.

Dans notre scénario de base pour le reste de l'année 2022, nous prévoyons que les rendements obligataires mondiaux suivront le schéma habituel des cycles de hausse des taux de ces dernières décennies, n’affichant qu’une progression modeste sous l'effet des rendements réels. En ce qui concerne les bons du Trésor américain, nous pensons que la possibilité que les rendements à 10 ans dépassent nettement le seuil de 2 % est limitée. Une hausse supplémentaire impliquerait à nos yeux que les marchés anticipent non seulement un rythme plus rapide d’augmentation des taux directeurs, mais également un niveau nettement plus élevé d’anticipations d'inflation à long terme et/ou du taux directeur réel «neutre» (non observable).

Les anticipations d'inflation à long terme aux Etats-Unis semblent avoir peu changé pour le moment. Malgré les importantes surprises à la hausse des chiffres d’inflation américains et les inquiétudes relatives aux livraisons d’énergie russes, la forte hausse des rendements des bons du Trésor américain à 10 ans de cette année provient en grande partie de la hausse des rendements réels plutôt que d’une augmentation des points morts d'inflation. Le point mort d'inflation sur 5 ans dans 5 ans (5y5y), un indicateur à long terme qui élimine la volatilité des anticipations d'inflation pour les cinq années à venir, a baissé et se situe désormais nettement en dessous du niveau que laisserait présager sa forte corrélation de plusieurs décennies avec l’augmentation des cours du pétrole brut Brent. Dans le courant de l'année, les anticipations d'inflation à plus long terme seront probablement influencées par la question de savoir si la forte inflation des prix et des salaires se poursuit au-delà de la normalisation des problèmes d’approvisionnement et autres distorsions résultant de la pandémie.

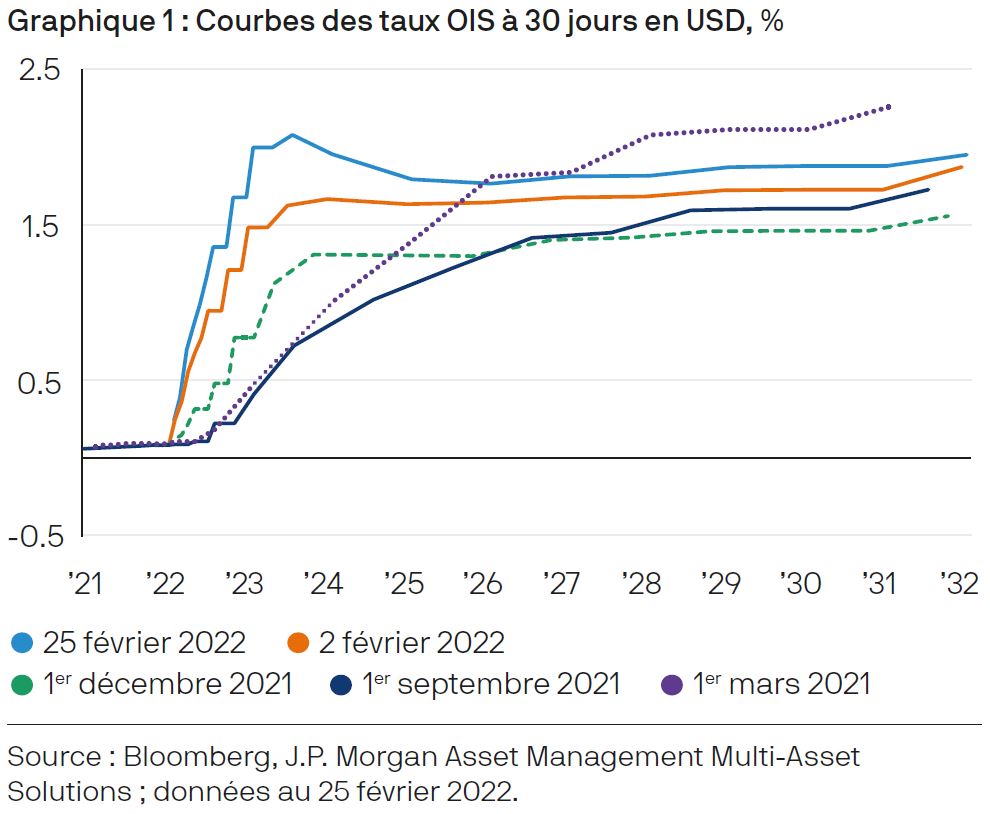

En parallèle, les anticipations relatives aux taux directeurs réels neutres ne semblent pas non plus avoir beaucoup varié. Alors que les prix de marché reflètent une accélération du rythme des hausses de taux de la Fed au cours des prochains mois (graphique 1), le nombre total de hausses anticipées pour les trois prochaines années (et au-delà) est resté stable. Plus tard dans l'année, et surtout en 2023, les indications montrant que l'économie réagit bien aux hausses de taux réalisées pourraient impliquer que le taux neutre a augmenté depuis le dernier cycle, en raison peut-être de l'évolution des comportements d’épargne au niveau mondial ou de l'accélération des gains de productivité.

Enfin, le resserrement quantitatif à venir, qui devrait, selon la Fed, commencer quelques mois après la première hausse de taux, est susceptible d’exercer des pressions haussières sur les rendements. L'ampleur de ces pressions reste incertaine, mais nous pensons que leur effet devrait rester modéré. Des études sur les opérations de bilan antérieures montrent que l’augmentation des rendements américains à 10 ans résultant d’une sortie sur deux ou trois ans d'environ 2 500 milliards de dollars de bons du Trésor du bilan de la Fed ne serait que de l’ordre de 0,25 %. Cette hausse serait en outre contrebalancée par la réduction des émissions brutes de bons du Trésor (par rapport aux deux dernières années), ainsi que par la préférence récente du Trésor pour l'émission de titres de créance à durée relativement courte.

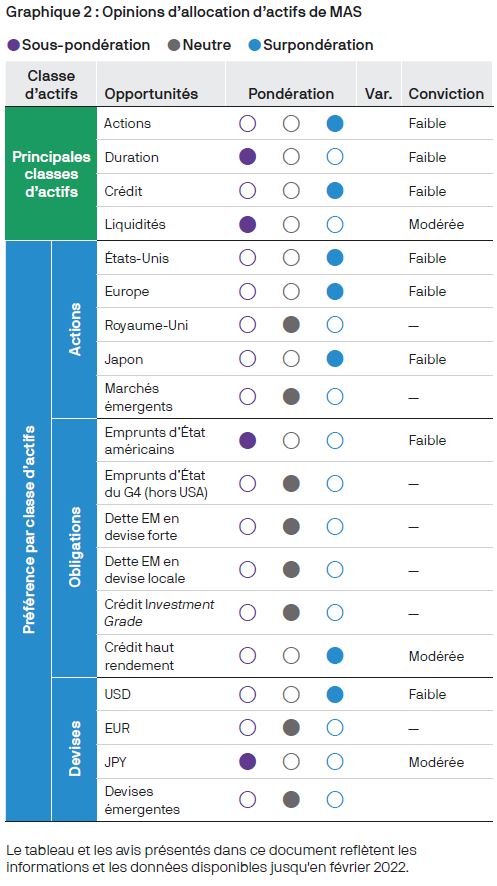

Depuis le début de l’année, nous avons sensiblement réduit notre positionnement favorable aux actifs risqués dans un contexte de plus grande volatilité des marchés. Comme indiqué dans notre tableau de synthèse actualisé (graphique 2), nous conservons une légère surpondération des actions, mais avons réduit notre degré de conviction en raison des perspectives de bénéfices, qui sont bonnes mais pas excellentes, des valorisations, qui n’apparaissent pas spécialement bon marché, y compris après la récente baisse des marchés, et des risques qui pourraient découler d’un resserrement excessif de la politique monétaire de la Fed ou des tensions géopolitiques actuelles.

En ce qui concerne les actions, nous nous sommes davantage orientés vers les marchés non américains, sur lesquels le risque lié aux valorisations semble moins prononcé, mais c’est une position que nous réévaluerons à mesure que les répercussions de la crise actuelle se préciseront. Nous surveillons l’évolution des cours des obligations d’entreprises des marchés développés, estimant que l’augmentation récente des spreads est en grande partie le reflet de la pression vendeuse des investisseurs qui abandonnent les actifs exposés au risque de taux face à la remontée des rendements, un phénomène qui a été par le passé de courte durée et d’ampleur limitée. Les spreads du crédit pourraient de nouveau se réduire en dehors d’un scénario de récession. Nous restons enfin globalement neutres sur la duration après la forte remontée des rendements souverains des marchés développés au cours des deux derniers mois. Nous estimons que dans l’environnement actuel, le rapport risque/rendement est équilibré à moyen terme.