Une hausse des rendements obligataires est à prévoir sur fond de solidité des fondamentaux, de progression de l’inflation et de normalisation des politiques monétaires.

.jpg)

Deux grandes questions restent sans réponse et focaliseront l’attention des marchés durant l’été: la situation politique en Italie et la réduction des mesures accommodantes des banques centrales. Les périodes d’incertitude liées au nouveau gouvernement italien soutiendront probablement la duration. Cependant, la solidité des fondamentaux, la hausse des taux d’inflation et la normalisation des politiques monétaires dans le monde entier devraient entraîner une augmentation des rendements obligataires.

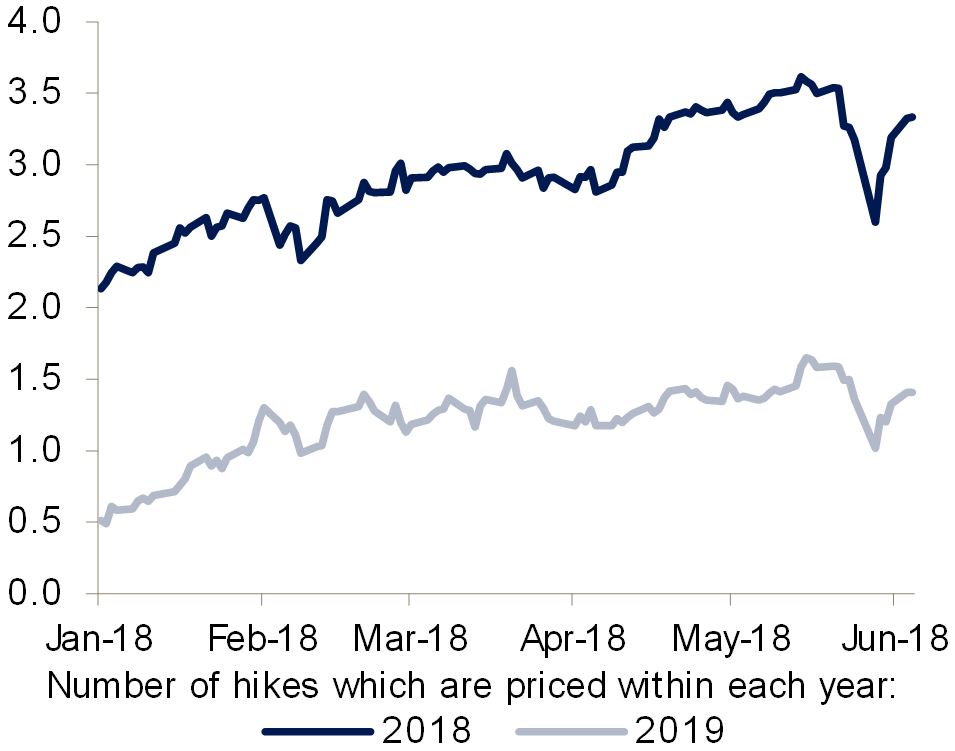

Les récentes tensions sur les marchés sont la conséquence de la persistance de la crise italienne et des inquiétudes liées au prochain relèvement des taux de la Fed, qui sont proches du taux neutre à court terme. Cela étant, nous ne pensons pas que ces tensions ralentiront le rythme de durcissement de la politique de la Fed. L’indice des prix à la consommation des ménages (hors alimentation et énergie), la mesure de l’inflation préférée de la Fed, devrait dépasser l’objectif de 2% en milieu d’année et nous prévoyons qu’il restera proche de 2% jusqu’à la fin 2018. Par ailleurs, les indices PMI laissent présager une accélération de l’économie américaine durant l’été. Croissance de l’emploi oblige, les réserves de main d’œuvre continuent de diminuer, si bien que le taux de chômage a déjà touché un plus-bas sur 18 ans et la croissance salariale est orientée à la hausse. Par conséquent, nous continuons de penser que la Fed procèdera à quatre tours de vis en 2018.

Notre prévision a été récemment confirmée par le graphique à points («dot plot») de juin des membres du Comité fédéral de politique monétaire (FOMC), sur lequel le nombre médian de relèvements des taux est passé de trois à quatre en 2018. Actuellement, le marché intègre un peu plus de trois resserrements en 2018. Par conséquent, les rendements américains recèlent encore du potentiel de hausse sur l’ensemble de la courbe.

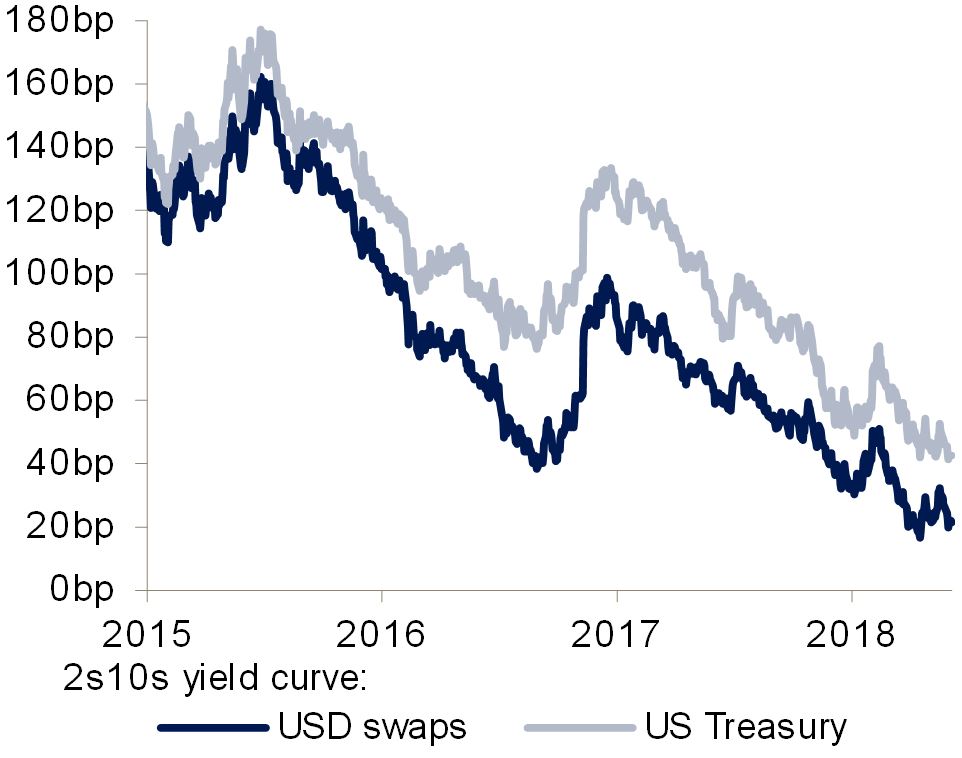

L’aplatissement de la courbe des taux américains constitue toutefois une préoccupation majeure pour plusieurs membres du FOMC. Le fait que la courbe reste pentue indique que les rendements n’ont pas encore culminé. Toutefois, les courbes 2ans-10ans des bons du Trésor (écart de rendement entre les bons du Trésor à 10 ans et ceux à 2 ans) et des swaps en USD ressortant en moyenne à environ 30pb, les rendements ne sont plus très loin des plus-hauts.

devrait culminer à 3,25% en 2019.

L’embellie des fondamentaux économiques plaide en faveur de hausses supplémentaires des taux l’année prochaine. Nous pourrions ensuite observer un ralentissement susceptible de déboucher sur une récession fin 2019 ou début 2020. Nous prévoyons que le rendement du bon du Trésor américain à 10 ans culminera à 3,25% en 2019 à mesure que la Fed continue de durcir sa politique monétaire. Par la suite, le ralentissement de la croissance économique devrait plaider en faveur d’une pause, avec à la clef une baisse du rendement du bon du Trésor américain à 10 ans. Celui-ci tend en effet à culminer juste avant la dernière hausse des taux, d’où notre prévision d’une baisse progressive des rendements après 2019.

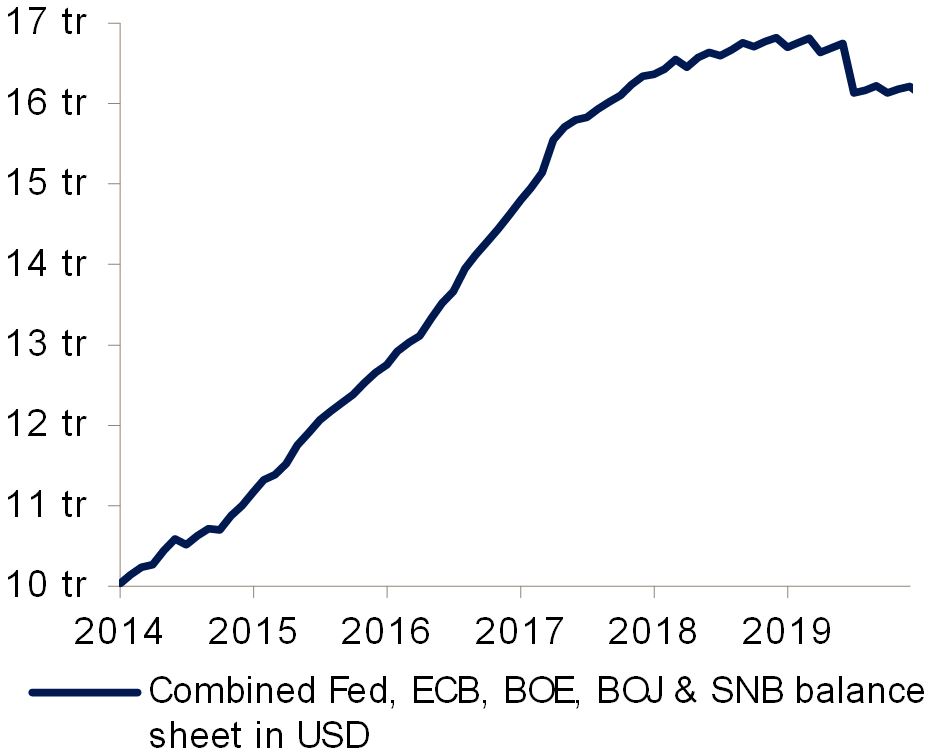

S’il est peu probable que de nombreuses autres banques centrales emboîtent le pas à la Fed et réduisent leurs mesures accommodantes en relevant leurs taux ou en réduisant leur bilan, le marché doit se préparer à un environnement dans lequel le soutien monétaire s’amenuise.

La Banque centrale européenne (BCE) mettra très probablement fin à son programme d’assouplissement quantitatif (QE) après une réduction progressive de ses achats sur une courte période («short taper») au quatrième trimestre 2018. Parallèlement, la Banque du Japon (BOJ) a discrètement diminué de 50% ses achats mensuels d’obligations. Le bilan de la Banque nationale suisse (BNS) a cessé de croître avec la dépréciation du franc suisse. Par conséquent, les bilans combinés des grandes banques centrales de la planète culmineront très probablement durant l’été et commenceront à se contracter en 2019.

La contraction des bilans favorise un élargissement des spreads de crédit, tant pour les obligations d’entreprises que pour les emprunts d’Etat. La politique de la BCE resterait quand même très accommodante dans la mesure où elle dispose d’une importante marge de manœuvre pour la normaliser. La perspective de normalisation progressive de la politique monétaire de la BCE et la hausse mondiale des primes de terme laissent présager une augmentation des rendements obligataires en Europe. L’expansion économique de la zone euro confirme également cette thèse. Nous maintenons notre objectif de rendement de 0,8% à fin 2018 pour le Bund allemand malgré les tensions politiques en Italie.

pour le risque et alimenter la demande de duration.

Toutefois, les répercussions sur le marché et sur l’économie de l’incertitude politique en Italie pourraient freiner le processus de normalisation. Le principal risque de notre scénario central de hausse des rendements vient de l’incertitude politique en Italie.

Si une sortie de l’euro de l’Italie semble toujours exclue, le nouveau gouvernement cherchera probablement le conflit avec l’UE et d’autres États membres sur plusieurs sujets. Ceci pourrait susciter de brefs regains d’aversion au risque, ce qui se traduirait par un mouvement de fuite vers la qualité (bons du Trésor américain, Bunds allemands, Gilts britanniques) et un élargissement des spreads de crédit souverain.

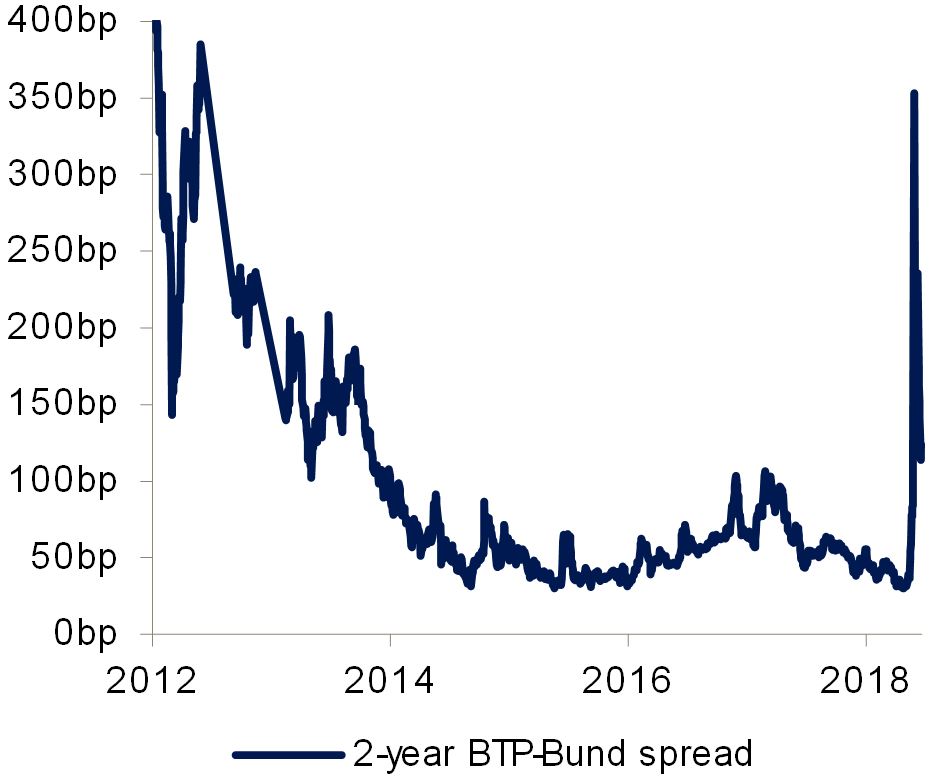

Le spread entre les emprunts d’Etat italiens et allemands à 2 ans a également atteint son plus haut niveau depuis 2012, s’élargissant de plus de 200pb.

La forte correction des obligations italiennes à court terme est probablement l’évolution la plus préoccupante pour la BCE car elle indique que le marché doute de l’engagement de M. Draghi à «faire tout ce qu’il faut». Le programme d’opérations monétaires sur titres (Outright Monetary Transactions, OMT), qui est le pare-feu de la BCE contre une hausse excessive des spreads des obligations souveraines, nécessite au préalable qu’un pays sollicite une aide financière du mécanisme européen de stabilité. Un gouvernement en désaccord avec l’UE est moins susceptible d’en faire la demande. L’OMT ne peut donc pas protéger un pays qui n’adhère pas au consensus de l’UE.

La quasi absence de contagion dans la zone euro est encourageante et devrait limiter l’impact sur l’économie réelle. Par conséquent, nous maintenons notre prévision de hausse des rendements obligataires en Europe et aux Etats-Unis d’ici la fin de l’année.