Coup de semonce sur les marchés d’actions. Le 10 ans américain sous 1,40%. En Italie, Covid-19 pèse sur le MIB et les spreads souverains.

La reprise d’activité a été reportée au 11 mars dans la province du Hubei alimentant les craintes sur la croissance économique chinoise et mondiale. Les indices boursiers américains ont connu leur pire semaine depuis janvier. Le S&P 500 accuse une baisse hebdomadaire d’1% qui s’accentue lundi. Les grandes valeurs technologiques ont subi des prises de profits. Les volumes d’options d’achat sur l’or sont au plus haut, le métal jaune (1643 dollars l’once) étant vu comme une couverture universelle contre les taux négatifs, une récession et une crise financière. Le yen a en revanche perdu son statut de valeur refuge au profit du dollar. Les taux des principaux emprunts d’états profitent une nouvelle fois de l’incertitude malgré les publications américaines solides. Le T-note à 10 ans s’échange au plus bas de 2020 sous 1,40% et le 30 ans s’approche d’1,80%. Le Bund à 10 ans (-0,48%) est également recherché comme les maturités plus longues. Les spreads souverains sont stables. La France évolue sous 25pb à 10 ans. Les cas de coronavirus en Italie pèsent cependant sur les BTP et le MIB. Le crédit se renchérit, le spread sur l’investment grade en euros tombant sous 90pb par rapport au Bund. Le high yield européen s’est également resserré de 7pb sur la semaine. L’écartement du Crossover lundi annonce néanmoins un changement de tendance.

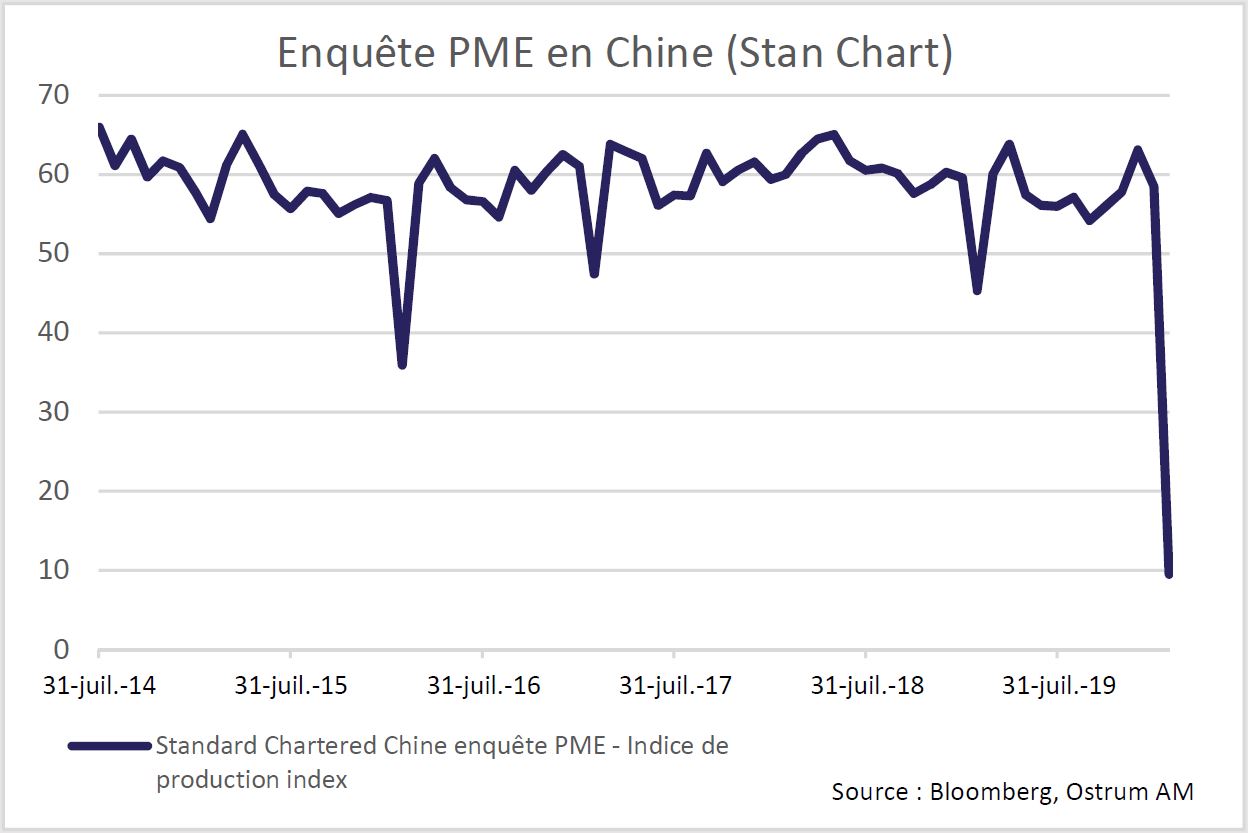

Cependant, l’absence de publications économiques rend difficile l’évaluation de l’ampleur de la récession chinoise.

Il existe quelques enquêtes dont celle de Standard Chartered centrée sur les PME. L’indice de production a plongé à un niveau inédit de 9,5 en février bien en dessous du point mort de 50.

Les marchés financiers cherchent encore à estimer l’impact de l’épidémie sur l’activité mondiale. Les chaines de production mondialisées sont durement touchées par l’arrêt de l’activité industrielle dans de nombreuses régions de Chine. Les délais de livraison réduiront immanquablement le volume des ventes des entreprises produisant en Chine. L’avertissement d’Apple sur son chiffre d’affaires a déclenché des prises de profit sur le Nasdaq. La relance monétaire est pourtant à l’œuvre au regard des données de flux de financement dans l’économie chinoise et la dépréciation du yuan face au billet vert. Le total des nouveaux prêts bancaires atteignait 3’300 milliards de yuans en janvier. La politique budgétaire sera également mise à contribution. Le déficit public chinois pourrait dépasser 4% du PIB. L’épidémie s’étend en Asie. La Corée du Sud connait une accélération notable des cas d’infections. L’Europe est aussi concernée, notamment l’Italie où la croissance pourrait perdre un quart de point cette année en raison de la baisse de l’activité touristique. La France, dépendante du tourisme à hauteur de 8% de son PIB, subit déjà la réduction du nombre de voyageurs chinois.

La Fed s’est néanmoins montrée rassurante au sujet de la croissance américaine. Le marché du travail ne montre pas de signes d’inflexion. Les enquêtes manufacturières locales indiquaient même un regain d’optimisme en février, finalement mis en doute par la publication d’un PMI médiocre. Il est néanmoins trop tôt pour écarter le risque d’un ralentissement tant que le pic épidémique n’est pas atteint. La diminution des tensions commerciales entre les Etats-Unis et la Chine et l’accord commercial nord-américain devraient par la suite soutenir l'investissement en équipement des entreprises, faible depuis des mois.

Jusqu’à présent, le FOMC maintient le cap face au marché monétaire qui intègre désormais presque 2 baisses de 25pb à l’horizon de fin 2020. Le bras de fer a commencé. Les marchés parient que le biais accommodant de la Fed resurgira aux premiers signes de retournement cyclique. L’incertitude conjoncturelle entretient la demande d’obligations à long terme. Le T-note est ainsi tombé sous 1,40% au plus bas de 2020. Les données de flux de capitaux de décembre (TIC) montraient aussi un regain d’intérêt des investisseurs privés étrangers pour les Treasuries, qui participent à l’aplatissement de la courbe des taux. Le secteur privé compense les ventes de Treasuries des institutions monétaires étrangères, qui privilégient l’or. Le spread 2-10 ans s’est réduit à 11pb. Les spreads de crédit américain se sont légèrement écartés. Il est clair que le niveau bas des taux d’intérêt empêche un ajustement plus brutal des indices boursiers. Le S&P 500 perd 1%sur la semaine passée et une rupture à la baisse n’est pas à exclure compte tenu des gains engrangés depuis le début de l’année. La correction des cours se concentre sur les grandes capitalisations technologiques qui ont longtemps tiré la cote. Cela permet une rotation sectorielle. Les secteurs défensifs dont la consommation de base et les services publics retrouvent logiquement les faveurs des investisseurs.

du nombre de cas de coronavirus en Italie.

En zone euro, l’emprunt allemand à 10 ans traite de nouveau proche du seuil de -0,50% sans préjudice aux spreads des pays core. L’amélioration de l’IFO reste sans effet sur les rendements allemands dans un contexte d’aversion au risque accrue. Malgré l’abaissement à neutres des perspectives de notations pour la France par l’agence Moody’s (Aa2), l’OAT s’échange à 23pb dans le sillage du succès de la syndication d’un emprunt belge à 20 ans. L’OAT française s’arbitre contre le T-note swappé en euros. Le rally obligataire américain contribue ainsi à la réduction du spread français. Concernant les dettes périphériques, le BTP est vendu suite à l’aggravation du nombre de cas de coronavirus en Italie. L’emprunt italien à 10 ans cote autour de 145pb. L’écartement du BTP reste sans effet notables sur les Bonos ibériques.

Les marchés du crédit se sont bien comportés malgré la faiblesse des actions. Les spreads sur l’IG européen ont terminé la semaine sous 90pb contre Bund. Un élargissement semble néanmoins inévitable à court terme au regard des flux de couverture sur les indices iTraxx. Le Crossover tend à sur-réagir à la dynamique propre du crédit mais on ne peut ignorer un mouvement de 20pb à l’ouverture de lundi. Le soutien de la Banque Centrale reste néanmoins intact. Les données de janvier suggèrent par ailleurs que la BCE achète proportionnellement davantage de crédit que lors de ses programmes précédents.

Les actions de la zone euro ont longtemps ignoré le risque pandémique mais la situation italienne a provoqué un mouvement vendeur en début de semaine. Le MIB sous-performe les autres indices européens désormais en perte pour 2020. Les cycliques (industrie, matières premières) sont logiquement perdantes mais c’est le plongeon du secteur bancaire qui marque les esprits. Les bancaires européennes abandonnent 7% sur la semaine écoulée pénalisées par la rechute des rendements obligataires.

Sur le marché des changes, la faiblesse du yen est déconcertante. L’épidémie de coronavirus engendre des ventes au-delà de 111 alors que la monnaie nippone s’était appréciée après l’accident nucléaire de Fukushima en 2011. Le dollar demeure la seule monnaie refuge. Les taux «élevés» aux Etats-Unis soutiennent le billet vert. L’insuffisance de portage pénalise les devises fragiles comme le réal brésilien qui tutoie les 4,40. La baisse du peso mexicain au-delà de 19 reflète davantage l’aversion pour le risque. Le dollar australien s’ajuste encore à la réduction de la demande chinoise de matières premières.