Du côté de l'offre, des perturbations telles que celles observées récemment au Pérou pourraient avoir une incidence importante.

Le cuivre est aux matières premières ce que les valeurs technologiques sont aux actions. Ils sont tous deux historiquement cycliques mais promettent également une croissance potentielle à long terme. Les valeurs technologiques ont baissé l'année dernière, non pas parce que les technologies sous-jacentes étaient mortes, mais parce que les banques centrales resserraient agressivement leur politique monétaire. Le cuivre a subi le même sort en raison des difficultés macroéconomiques, malgré l'accélération de la transition énergétique. Les mesures de confinement en Chine n'ont fait qu'ajouter de l'huile sur le feu.

Alors, avec un contexte macroéconomique en évolution cette année, le métal rouge pourrait-il s’enflammer et devenir extrêmement attractif? Les marchés semblent confirmer cette hypothèse. Comment se présente la situation de l'offre et de la demande?

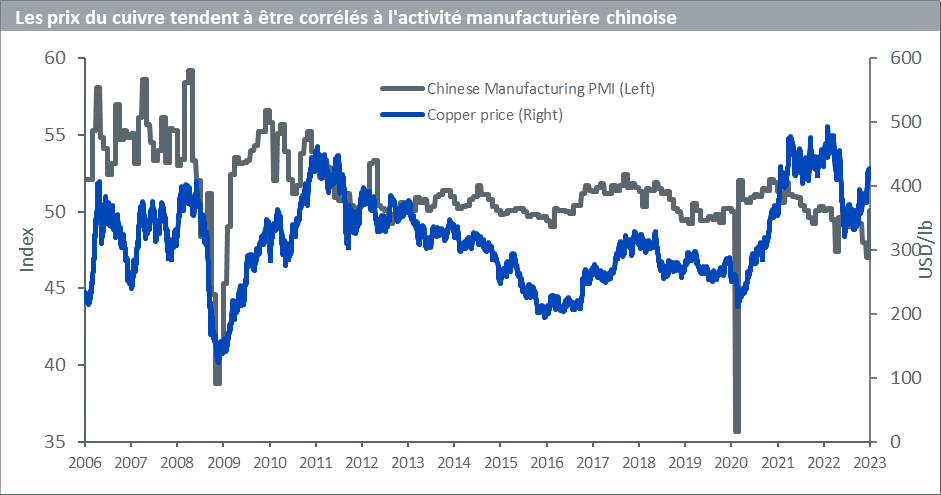

La Chine consomme plus de la moitié du cuivre raffiné mondial, sa demande ayant été multipliée par huit au cours des quatre dernières décennies. L'activité manufacturière chinoise est donc inévitablement un moteur clé des prix du cuivre (voir figure ci-dessous).

L'activité manufacturière chinoise s'est contractée d'août à décembre de l'année dernière, comme le montre l'indice des directeurs d'achat de l'industrie manufacturière. En janvier, bien que l'indice soit resté en contraction à 49,2, il devrait se redresser dans les mois à venir si la levée des mesures de confinement se poursuit.

La Chine constitue également un acteur essentiel de la demande verte de cuivre. Les subventions chinoises accordées aux fabricants de véhicules électriques ont donné naissance à un secteur en plein essor, au point que BYD livre aujourd'hui une concurrence féroce à Tesla pour les parts de marché dans le monde. Bien que les subventions accordées aux producteurs prennent fin cette année, les exonérations fiscales accordées aux acheteurs resteront en place jusqu'en 2023. Cette évolution sera en outre soutenue par le déploiement des infrastructures de recharge, un élément clé du 14e plan quinquennal de la Chine publié en décembre 2022.

Un véhicule électrique à batterie peut nécessiter trois à quatre fois plus de cuivre qu'un véhicule équivalent à moteur à combustion interne. De même, une station de recharge rapide de 200 kilowatts (kW) utilise environ 8 kilogrammes de cuivre. Il existe un effet multiplicateur similaire sur la demande de cuivre pour d'autres opérations de transition énergétique, comme les énergies renouvelables éolienne et solaire, dans lesquelles la Chine investit massivement.

Dans un de nos précédents commentaires, nous soulignions que les stocks de cuivre sur les marchés boursiers étaient dangereusement bas, signe d'un resserrement de l'offre qui pourrait s'exacerber si la demande augmentait rapidement.

Selon Wood Mackenzie1, le marché mondial du cuivre raffiné pourrait connaître un léger excédent de 170 kilotonnes (kt) en 2023. Mais cette prévision est entourée d'une grande incertitude. Du côté de l'offre, des perturbations telles que celles observées récemment au Pérou pourraient avoir une incidence importante. Le Pérou est le deuxième pays plus grand producteur de cuivre et est responsable d'environ 10% de la production minière mondiale.

Les manifestations anti-gouvernementales au Pérou ont entraîné l'arrêt des expéditions à la mine Las Bambas (300 kt), ainsi que des perturbations à la mine Antapaccay (180 kt) de Glencore et à d'autres mines, notamment Constancia (117 kt) et Cuajone (148 kt).

Les chiffres ci-dessus montrent comment une perturbation de l'approvisionnement en provenance du Pérou peut facilement entraîner un déficit sur le marché du cuivre. Bien que les troubles ne soient pas aussi graves cette fois-ci que lorsque le Covid a provoqué la fermeture de mines au Chili et au Pérou en 2020-2021, ils pourraient néanmoins être significatifs, surtout s'ils sont associés à une demande accrue de la Chine. Les prix du marché ont évolué en réponse à ces développements.

Lors du Forum économique mondial de Davos en janvier, la présidente de la Commission européenne Ursula von der Leyen a promis un soutien sans précédent aux technologies propres dans tous les secteurs de la transition énergétique. Pour que l'Europe reste compétitive dans la nouvelle ère de l'énergie propre, elle doit offrir quelque chose qui puisse rivaliser avec la loi américaine sur la réduction de l'inflation. En 2023, nous attendons davantage d'actions de la part des Etats-Unis, de l'Europe et de la Chine, maintenant que la sécurité énergétique est devenue synonyme de transition énergétique.

Selon Wood Mackenzie, pour que le monde soit en voie d'atteindre le niveau net zéro d'ici 2050, 9,7 Mt de l'approvisionnement minier devront provenir de projets qui n'ont pas encore été approuvés. Cela représente 23 milliards de dollars d'investissements par an dans de nouveaux projets, soit 64% de plus que les dépenses annuelles moyennes de ces 30 dernières années.

Les tendances à long terme de la demande de cuivre suggèrent que la tendance à la hausse pourrait se poursuivre mais rester cyclique en fonction de la macroéconomie. Les replis cycliques pourraient créer des points d'entrée intéressants pour les investisseurs qui sont conscients de la situation structurelle du cuivre.