Les perturbations des chaînes d’approvisionnement ont entraîné une vague de relocalisations sans précédent. L’industrie suisse bénéficie de cette tendance.

L'avantage concurrentiel est un concept économique simple qui, appliqué aux coûts de production, peut se traduire par la question suivante: «Pourquoi produire localement alors qu’il est possible de le faire de façon efficiente et moins coûteuse à l’étranger»?

Les pays à bas coûts de production disposent d'un avantage concurrentiel basé sur une main-d’œuvre bon marché. Cela permet aux entreprises de réduire leurs coûts de production de biens ou de services destinés à des consommateurs de plus en plus sensibles aux prix. Depuis les vingt, voir les quarante dernières années, la «production à faible coût» était le mot magique par excellence. Mais aujourd'hui, en plus de l'augmentation globale des salaires – y compris dans les pays à faibles coûts de production – et de l'envolée des prix du fret (notamment pendant le Covid), il faut désormais prendre en compte les tensions entre états. Les nouvelles guerres commerciales, comme celle qui est en cours entre les États-Unis et la Chine, ont eu pour conséquences d'augmenter les droits de douane, de faire grimper le prix des marchandises, de créer des incertitudes commerciales mondiales et, finalement, de perturber les chaînes d'approvisionnement.

Depuis la crise du Covid, nous sommes nombreux à avoir fait l'expérience de ce que signifie une chaîne d'approvisionnement perturbée. Le retard de livraison d’un produit est contrariant, mais ce n’est pas la fin du monde pour les consommateurs. En revanche, cela peut coûter cher à une entreprise, s'il s'agit par exemple d’une pièce indispensable à un processus de fabrication complexe. Or, ces perturbations ne concernent pas uniquement les chaînes d’approvisionnement, elles touchent également la main-d’œuvre, dont les salaires augmentent globalement, et qui commence à se raréfier depuis quelques années. Aux États-Unis notamment, des sites de production n'ont pas été en mesure de produire certains biens, car ils ont rencontré des difficultés à recruter du personnel. Être capable de produire et livrer un produit est soudainement devenu le nouvel avantage concurrentiel le plus important, cela ayant amené les entreprises à repenser leurs implantations industrielles dans le but de contrôler tout leur processus de production.

Pour qu’une chaîne d'approvisionnement soit résiliente et puisse assurer une livraison fiable de marchandises, il faudrait donc la rapprocher des clients et des marchés? Au cours des derniers mois, de nombreuses sociétés ont mentionné qu'elles relocalisaient – ou du moins qu'elles bénéficiaient de la relocalisation des entreprises avec qui elles sont reliées. En Europe par exemple, les lieux de production en ou à proximité de l'Ukraine ont dû être déplacés, notamment en Serbie, Egypte ou Turquie. Aux États-Unis, la tendance à la relocalisation s'est accélérée. Le transfert de la production d'Asie ou d'Amérique latine vers les États-Unis ou l'Europe pourrait entraîner, à première vue, une hausse des coûts de production, car la main-d'œuvre y est généralement plus chère dans ces pays. Il semble donc logique d'investir dans de nouvelles installations de production, afin de rendre les processus moins exigeants en main-d'œuvre, les entreprises cherchant à automatiser tout ce qui peut l’être. L'expansion de ces nouvelles installations transférées de la Chine vers les pays industrialisés a déjà commencé, notamment aux États-Unis avec la construction de nouvelles installations de production.

Plusieurs entreprises bénéficient de ces relocalisations vers les États-Unis ou l'Europe. L'exemple le plus évident est l'industrie automobile qui a été durement touchée par des arrêts de production en raison de l'indisponibilité de certaines pièces. La guerre en Ukraine a renforcé cette prise de conscience car une part importante de la production mondiale de câblages électriques pour le secteur automobile y était fabriquée, celle-ci a dû être arrêtée et déplacée vers des lieux plus sûrs.

L'entreprise suisse Komax, constructeur de machines pour le traitement automatisé des câblages électriques, a notamment été submergée de commandes dans ce contexte. Eloignée des régions politiquement instables, elle s’est dotée de nouvelles capacités de production. En raison de la pénurie de main-d'œuvre, en particulier aux États-Unis, et de l'inflation des salaires, les clients de Komax investissent de plus en plus dans l'automatisation, ce qui explique clairement la dynamique actuelle des commandes que l’entreprise reçoit. Cette tendance à l'automatisation s’étend également chez ses clients hors du secteur de l’automobile.

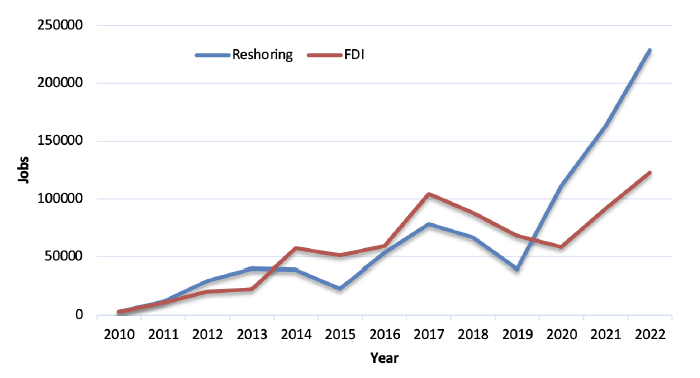

Selon «The reshoring initiative», l’initiative de relocalisation initiée par le gouvernement Biden, l'industrie américaine des équipements électriques liés aux investissements dans les batteries était l'industrie de relocalisation la plus dominante au troisième trimestre 2022, suivie par celles des ordinateurs, de l'électronique (y compris les semi-conducteurs/puces), et par l'industrie chimique. L’étude a observé qu'en 2022, il y a eu 61 nouvelles usines de semi-conducteurs/puces aux Etats-Unis, et la création annoncée de 28’800 emplois – la plupart à la fin des troisième et quatrième trimestres, suite à l'adoption du CHIPS Act. Tout comme l’Inflation Reduction Act, loi sur la réduction de l'inflation, le CHIPS & Science Act a été adopté et largement soutenu financièrement: plusieurs centaines de milliards de dollars d’investissement dans le domaine des puces électroniques ont été mentionnés en décembre 2022 aux Etats-Unis.

Lorsque Sika a publié son chiffre d'affaires du troisième trimestre et son bilan 2022, l’entreprise a déclaré que les activités de «near-shoring» (relocalisation de proximité) comptaient parmi ses principaux générateurs de revenus et d’opportunités aux États-Unis. Bossard, une société qui offre des solutions de liaisons essentielles à tous les types de fabrication (C-parts), et dont les revenus sont tirés par la production industrielle, fait le même constat. En raison de son modèle d'entreprise et de sa couverture géographique mondiale, Bossard devrait ainsi bénéficier de futures opportunités commerciales. Il n'est toutefois difficile d'estimer ou d'exprimer des objectifs quant à la manière dont elles se concrétiseront aujourd'hui, mais ses employés en Asie remarquent et observent que les équipementiers délaissent de plus en plus la stratégie consistant à produire en Chine pour la Chine et se délocalisent en Inde, en Thaïlande, au Vietnam et en Malaisie, ou envisagent au moins de le faire, afin de produire pour le reste du monde. Bossard est dans une position privilégiée pour être représenté dans ces pays. L’entreprise a également observé que les firmes américaines, surtout depuis la guerre commerciale entre les États-Unis et la Chine, se déplacent non seulement en Asie, mais aussi au Mexique. Ce sont principalement des entreprises du secteur EMS (Electronics Manufacturing Services) qui ont certainement profité de cette tendance.