La «dynamique inflationniste» est une mesure qui offre une vision différente et plus encourageante.

L'année dernière a vu le début d'un processus de désinflation. Cependant, nous continuons d'entendre parler de scénarios où l'inflation persistante et les taux d'intérêt élevés durent plus longtemps. La plupart du temps, l'inflation est calculée sur une base annuelle, ce qui brouille les pistes, car les effets de base peuvent être assez trompeurs. Toutefois, si nous examinons les chiffres de l'inflation mondiale sous un autre angle, le tableau est encourageant.

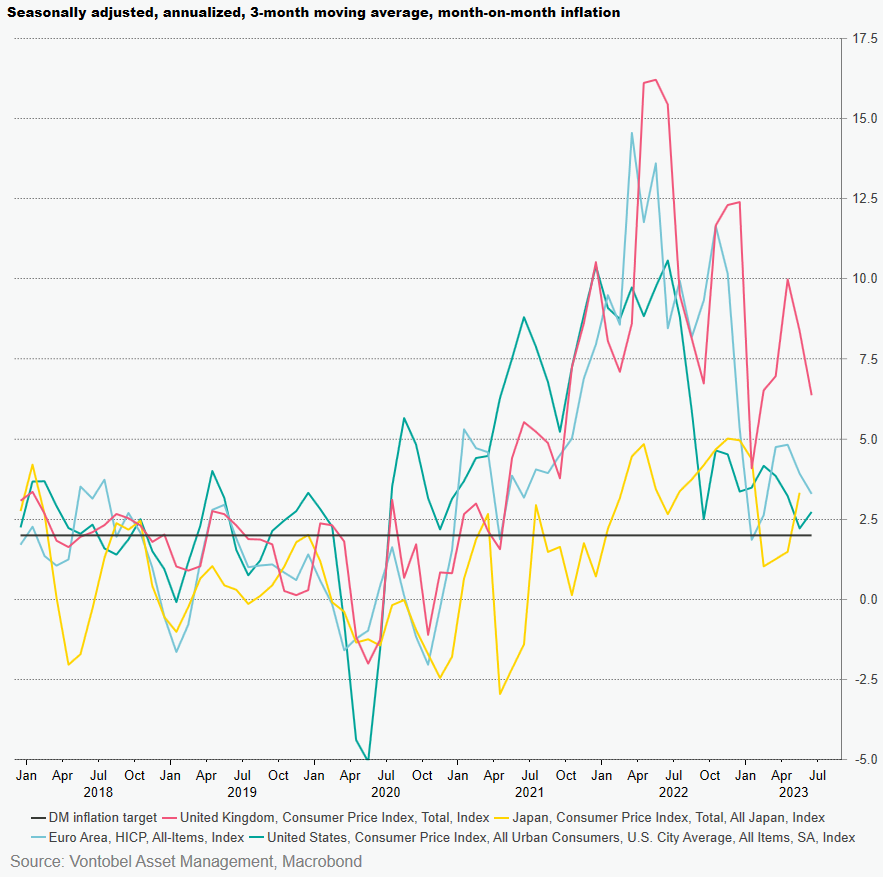

Le graphique ci-dessous reflète une mesure que nous appelons «dynamique inflationniste». Cette mesure prend en compte les chiffres mensuels corrigés des variations saisonnières et annualisés en utilisant une moyenne mobile sur trois mois. Cela permet d'éviter les distorsions dues à l'«effet de base» qui peuvent parfois résulter des comparaisons d'une année sur l'autre.

Les gens se concentrent généralement sur les chiffres en glissement annuel, étant donné le caractère saisonnier de l'inflation en glissement mensuel. Toutefois, il est possible de compenser cet effet en utilisant une correction des variations saisonnières. Nous annualisons ensuite les données pour les rendre comparables avec les chiffres d'une année sur l'autre. Enfin, nous utilisons des moyennes mobiles sur trois mois car, dans le cas contraire, les chiffres seraient encore trop volatils.

Cette approche nous permet d'évaluer la dynamique de l'inflation, qui reflète mieux les pressions actuelles et n'est pas faussée par une comparaison avec les années précédentes.

Comme le montre le graphique 1, la dynamique inflationniste n'oscille toujours pas autour de l'objectif de 2%, comme c'était le cas avant la pandémie ; elle reste constamment supérieure à ce seuil. Mais elle est plus proche de l'objectif que ne le suggèrent les chiffres en glissement annuel. Cette mesure donne un aperçu de ce que pourrait être l'inflation si la dynamique se maintient au cours des 12 prochains mois.

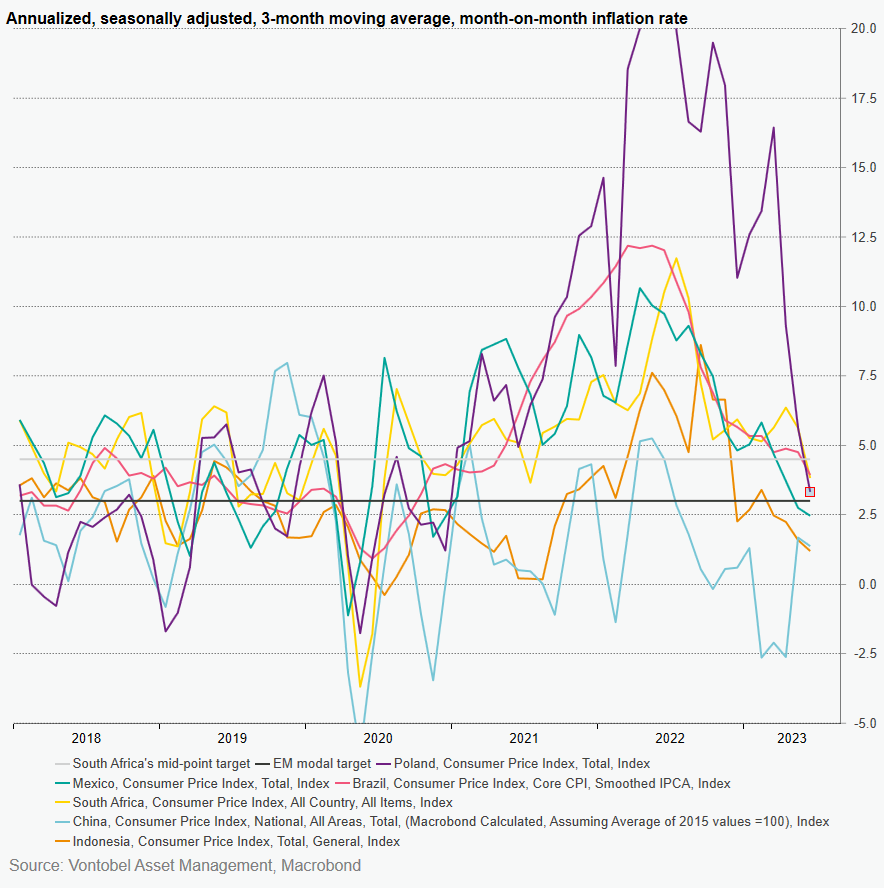

En utilisant ces mêmes paramètres, nous pouvons démontrer que le processus de désinflation est également bien engagé dans les marchés émergents. Le graphique ci-dessous présente une sélection des principaux marchés émergents dans chaque région. La dynamique inflationniste a convergé assez rapidement vers les objectifs nationaux (nous avons choisi une ligne à 3% pour représenter l'objectif modal pour les différents pays du graphique).

Pour les pays d'Europe centrale et orientale (en utilisant la ligne violette de la Pologne comme indicateur dans ce graphique), la dynamique inflationniste suggère un rythme rapide de désinflation à partir de taux élevés à deux chiffres ; la Pologne devrait s'approcher très près de son objectif de 2,5% l'année prochaine.

Le Brésil a le taux d'inflation le plus bas des grands pays d'Amérique latine, à 3,2% en glissement annuel en juin. Mais ce chiffre est favorisé par des effets de base. La dynamique inflationniste se situe autour de 4,4%, encore loin du point médian de 3% de la fourchette cible d'inflation fixée pour 2024. Cela peut expliquer pourquoi la banque centrale ne s'est pas encore empressée d'abaisser son taux directeur à deux chiffres, malgré les progrès impressionnants réalisés en matière de désinflation.

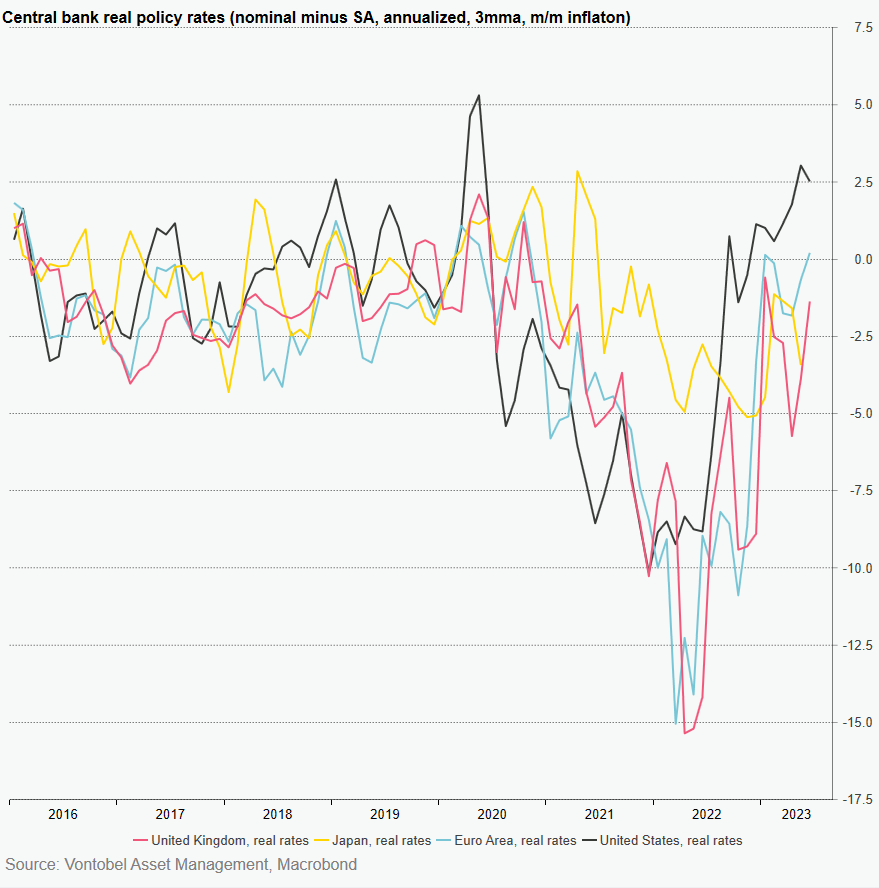

Le taux d'inflation peut être utilisé pour évaluer le niveau des taux d'intérêt réels dans de nombreux pays. Traditionnellement, les anticipations d'inflation à 12 mois sont utilisées pour mesurer le niveau des taux d'intérêt réels ex ante, mais les anticipations d'inflation ne sont pas disponibles pour tous les pays. Et dans de nombreux cas, ce que les différentes enquêtes mesurent diffère d'un pays à l'autre, ce qui rend les comparaisons difficiles.

Supposons que nous soustrayions l'impulsion inflationniste (telle que définie ci-dessus) des taux directeurs des banques centrales. Dans ce cas, comme le montre le graphique ci-dessous, nous constatons que la Réserve fédérale a relevé ses taux de manière significative, jusqu'à les rendre positifs, ce qui n'est pas le cas des autres banques centrales des marchés développés.

Cela ne veut pas dire que les autres banques centrales devraient relever leurs taux autant que la Fed. Le taux réel neutre est différent dans chaque pays, et les taux réels peuvent augmenter en raison d'une combinaison de taux nominaux en hausse et/ou d'une baisse de l'inflation. En outre, si l'économie ralentit, comme le prévoit le consensus, il faut s'attendre à des pressions inflationnistes plus faibles - et donc à des taux réels plus élevés - même si la Fed ne change pas d'attitude.

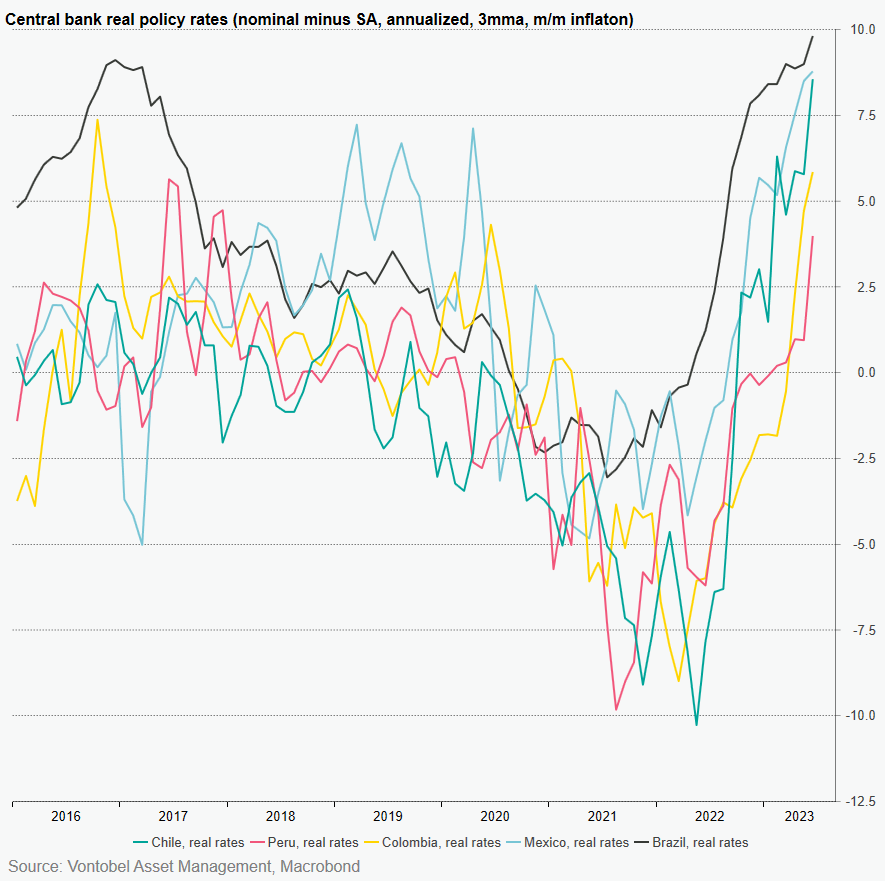

En ce qui concerne les marchés émergents, il n'est pas surprenant que les taux réels les plus élevés se trouvent en Amérique latine, où les banques centrales ont relevé leurs taux plus tôt et de manière plus agressive à partir de 2021. Ce qui est peut-être moins évident, c'est que les taux réels ont augmenté de manière significative au cours des deux derniers mois, même si les taux officiels sont restés inchangés, parce que les taux d'inflation en glissement mensuel étaient nettement inférieurs.

Si la dynamique désinflationniste se poursuit comme prévu, les taux d'intérêt réels dans la région seront trop restrictifs pour être maintenus, et des réductions de taux suivront probablement. C'est déjà le cas dans des pays plus petits comme la République dominicaine, le Costa Rica et l'Uruguay. La même chose devrait se produire dans les plus grands pays, à commencer par le Brésil, et peut-être dès le mois prochain.

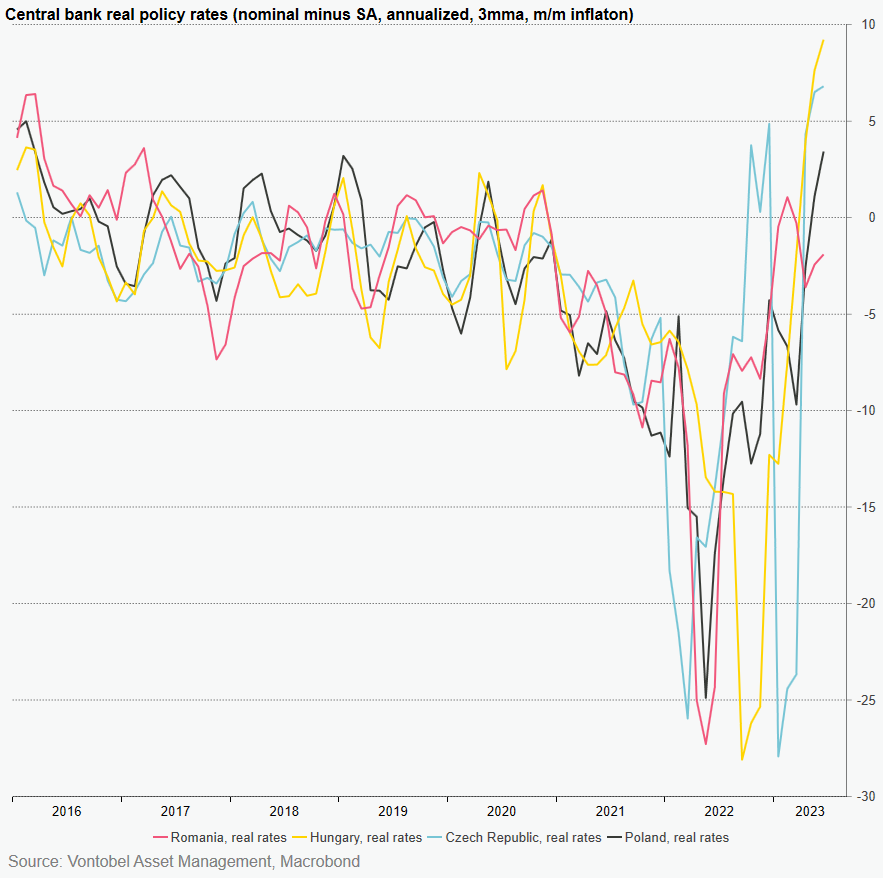

L'Europe de l'Est est une autre région intéressante de ce point de vue. Ces pays ont connu les pressions inflationnistes les plus fortes en 2022, probablement en raison de leur plus grande exposition aux chocs des prix du gaz, des denrées alimentaires et des engrais résultant de la guerre entre la Russie et l'Ukraine.

Cette forte désinflation s'est traduite par une très forte hausse des taux d'intérêt réels. Les pays d'Europe centrale et orientale avaient les taux réels les plus négatifs au monde, mais aujourd'hui leurs taux réels positifs ne sont dépassés que par ceux de l'Amérique latine, bien que leurs banques centrales aient cessé de relever leurs taux il y a plusieurs mois.

L'année dernière, l'inflation sur les marchés développés a atteint des niveaux jamais vus depuis quarante ans. Les hausses de taux des principales banques centrales ont entraîné un resserrement des conditions financières tant dans les pays développés que dans les pays en développement. Les pays émergents, qui sont confrontés à des défis similaires et sont plus sensibles à la volatilité des prix des denrées alimentaires et de l'énergie, ont commencé à relever leurs taux plus tôt et, dans la plupart des cas, plus rapidement. Toutefois, l'impact de certains des chocs d'offre négatifs de 2022 s'est estompé depuis un certain temps. La plupart des pays ont dépassé les pics d'inflation et les banques centrales se préparent à assouplir leur politique monétaire, ou ont déjà commencé à le faire.

Cette évolution positive devrait faire baisser les rendements des marchés émergents. Il convient de noter la marge de manœuvre supplémentaire dont disposent les banques centrales des marchés émergents sur la voie de la baisse, étant donné que leurs actions étaient plus agressives sur la voie de la hausse.

Pour les investisseurs des marchés émergents, en particulier en monnaie locale, cela signifie que, compte tenu du processus désinflationniste actuel, les paris à long terme en Amérique latine et en Europe de l'Est sont attrayants. Nous pensons que les banques centrales des marchés émergents de ces régions seront en mesure de réduire leurs taux avant la Réserve fédérale américaine dans les mois à venir, ce qui devrait stimuler les prix des obligations en monnaie locale.