Septembre a de nouveau montré que les valeurs refuge traditionnelles comme les obligations d’État ne peuvent plus offrir la sécurité d’antan.

.JPG)

Certes, les inquiétudes quant à la croissance grandissent sans cesse. Il ne nous semble cependant pas qu’une récession mondiale soit le scénario le plus probable. Les mesures de relance monétaire et budgétaire déjà engagées dans de nombreuses régions devraient entraîner une nouvelle reprise vers la fin de l’année. Cette prévision est toutefois très incertaine dans la mesure où la croissance est actuellement orientée à la baisse et où les interférences politiques pourraient encore retarder la reprise. C’est pourquoi, nous gardons un positionnement prudent sur toutes les classes d’actifs et misons sur des stratégies défensives. Les valorisations des obligations classiques étant élevées, nous utilisons l’or lorsque cela est possible et judicieux afin de diversifier notre portefeuille.

Le jeu de représailles entre les États-Unis et la Chine a encore influencé les marchés financiers en septembre. Si Donald Trump a laissé espérer une reprise du dialogue avec la Chine, il a également déclaré qu’un accord de grande envergure n’était pas absolument nécessaire avant les élections de l’année prochaine. Divers indices du climat des affaires ont montré que la guerre commerciale risque de peser davantage sur le secteur manufacturier que ce qu’on prévoyait au départ.

est de plus en plus prononcé.

Source: Datastream, J. Safra Sarasin, 03.10.2019

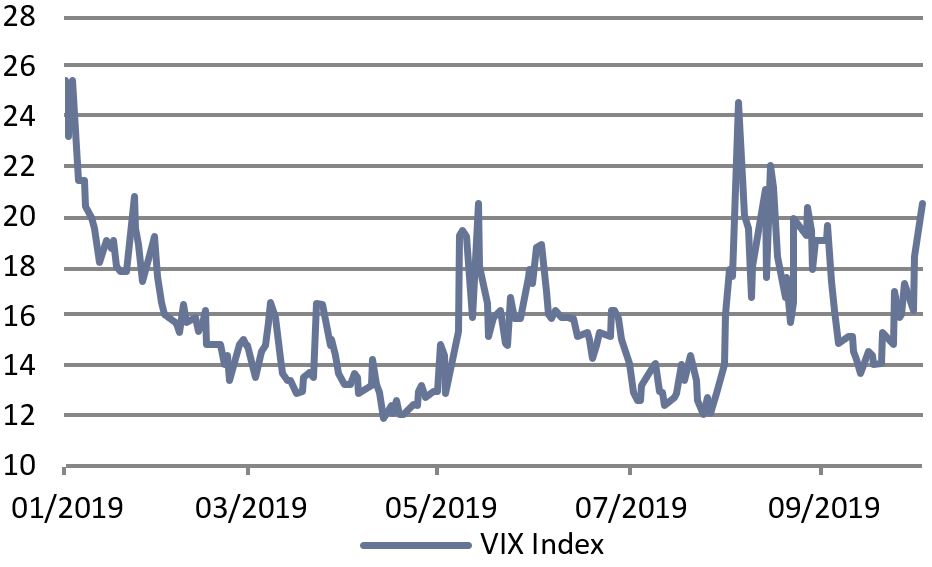

La faiblesse des données macroéconomiques oblige, les inquiétudes relatives à la croissance se sont à nouveau propagées. La volatilité implicite a augmenté et l’aversion pour le risque des investisseurs s’est de nouveau nettement accrue au début du quatrième trimestre.

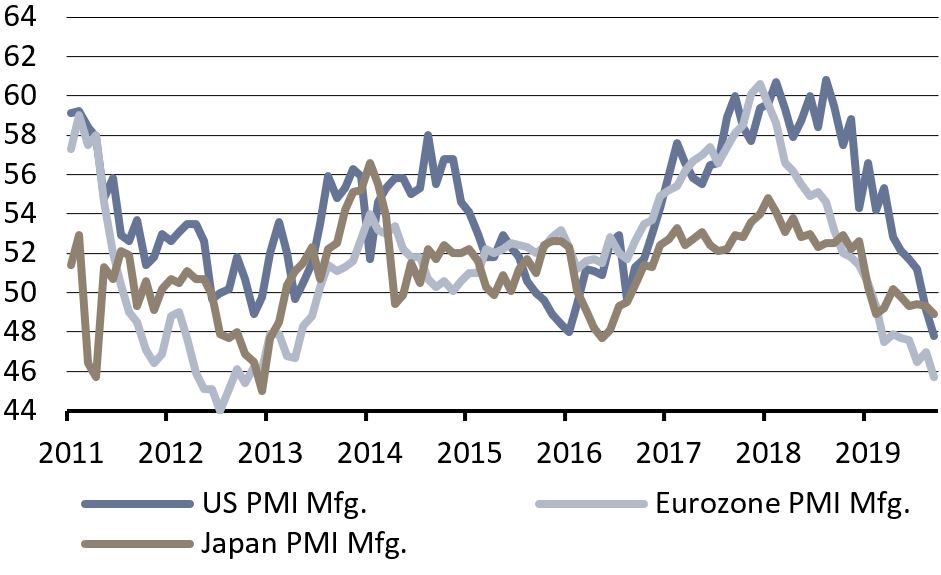

L’environnement conjoncturel reste morose. L’OCDE a abaissé ses prévisions de croissance mondiale pour 2019, de 3,2% à 2,9%. L’incertitude créée par le conflit commercial pèse sur les investissements des entreprises et, in fine, sur la confiance des ménages. Cependant, il existe d’importantes disparités d’une région à l’autre. Par rapport à ses partenaires commerciaux, l’économie américaine bénéficie d’une moindre dépendance vis-à-vis du commerce mondial.

Source: Datastream, J. Safra Sarasin, 03.10.2019

En Europe, le ralentissement conjoncturel est de plus en plus prononcé. Les indices des directeurs d’achats européens ont poursuivi leur baisse en septembre. Les données de l’Allemagne, en particulier, inquiètent sérieusement les investisseurs. L’indice des directeurs d’achats du secteur manufacturier est récemment ressorti à 41,7 points et se situe donc clairement à un niveau de récession. La situation en Chine s’est quelque peu stabilisée. Si la reprise prévue pour le second semestre se fait toujours attendre, les derniers indicateurs ont cessé de se détériorer et continuent au moins de laisser espérer une faible reprise vers la fin de l'année.

La Banque centrale européenne (BCE) a réagi aux signes croissants de ralentissement persistant de l’économie européenne ces derniers mois en abaissant encore son taux directeur. Selon Mario Draghi, le président de l’autorité monétaire, des mesures de politique budgétaire sont maintenant nécessaires. La politique monétaire atteint en effet ses limites et les effets secondaires négatifs sont de plus en plus visibles.

Source: Datastream, J. Safra Sarasin, 03.10.2019

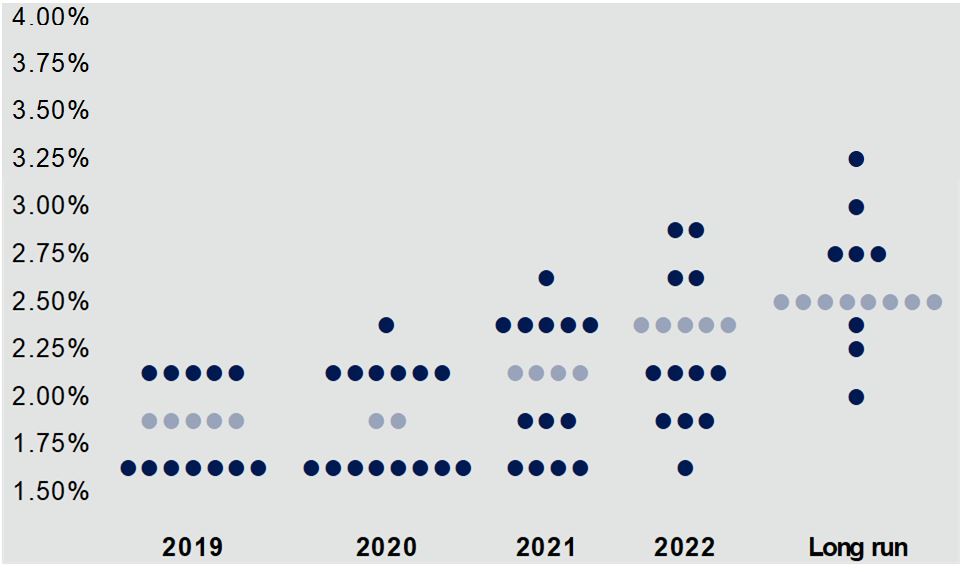

Chaque point représente les anticipations de taux d’un membre du FOMC. Bleu ciel = valeur médiane

Comme prévu, la banque centrale américaine a également abaissé son taux directeur en septembre. Étonnamment toutefois, les membres du FOMC étaient divisés sur l’orientation future de la politique monétaire. Les dernières prévisions qui ressortent du graphique en points («dot plot») montrent qu’aucun membre du FOMC ne prévoit davantage qu’une nouvelle baisse des taux. Les participants du marché continuent cependant d’anticiper plusieurs baisses des taux sur les douze prochains mois. Ce positionnement n’est pas sans conséquence au niveau actuel. La volatilité des rendements a ainsi sensiblement augmenté ces derniers mois, tandis que le niveau des rendements a baissé.

ont réduit leurs taux d’intérêt depuis le début de l'année.

Au total, 20 des 33 plus grandes banques centrales ont réduit leurs taux d’intérêt depuis le début de l'année. Et la pression sur les rendements est énorme. Les mesures de politique monétaire et les craintes de récession imminente font qu’en septembre, le stock d’obligations à rendement négatif atteignait environ 17’000 milliards de dollars. Dans cet environnement, les obligations des marchés émergents représentent une alternative raisonnable pour les investisseurs en quête de rendement réel positif et offrent une certaine protection du fait du niveau relativement élevé des rendements. La vigueur du dollar a quelque peu freiné la demande au cours des dernières semaines et a entraîné des replis dans certaines devises. Cependant, au niveau de valorisation actuel, les perspectives de rendement des obligations libellées en monnaies locales sont très intéressantes à moyen terme.

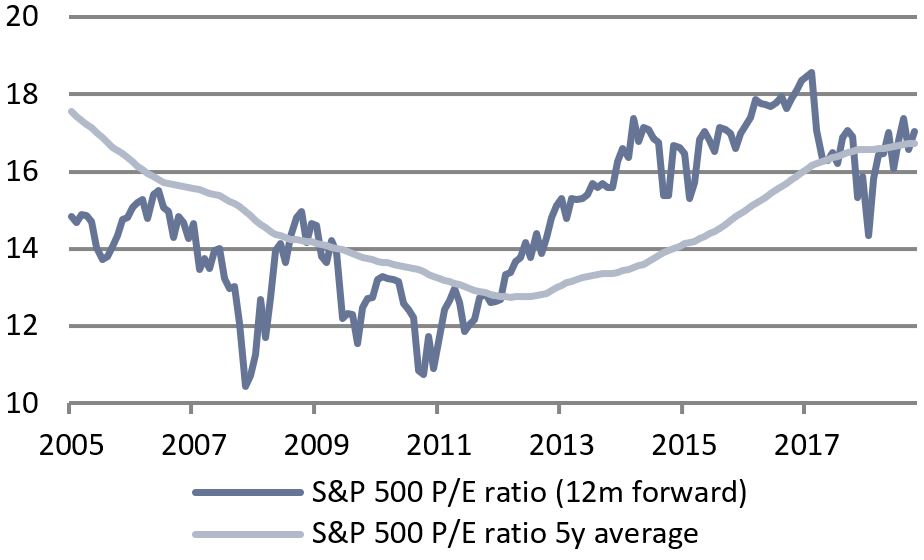

Malgré les inquiétudes politiques et les risques économiques, les marchés boursiers ont été proches de leurs sommets au début du quatrième trimestre. L’environnement s’annonce toutefois difficile pour les semaines à venir. La baisse mondiale des entrées de commandes dans le secteur manufacturier signale un ralentissement de la croissance et donc des surprises négatives pour les bénéfices des entreprises. Ceci devrait entraîner des révisions à la baisse des estimations de résultats et inciter les investisseurs à revoir la valorisation des actions. Heureusement, par rapport à ces dernières années, la valorisation des actions est plutôt moyenne. Les valorisations sont également soutenues par le niveau extrêmement bas des rendements, qui offrent une certaine protection contre des revers majeurs.

Source: Datastream, J. Safra Sarasin, 03.10.2019

Le mois de septembre a de nouveau montré que les valeurs refuge traditionnelles comme les obligations d’État ne peuvent plus offrir la sécurité d’antan. Le niveau historiquement bas des rendements et le regain structurel de volatilité des obligations limitent le potentiel de diversification du portefeuille. Les obligations traditionnelles nous paraissent chères et nous continuons donc de les sous-pondérer. Nous cherchons à diversifier le portefeuille via les placements alternatifs en surpondérant l’or. Le métal jaune suit une tendance haussière de long terme et devrait être bien orienté grâce à l’augmentation de la demande. Nous continuons de sous-pondérer les actions. La dynamique de croissance est faible et l’environnement conjoncturel, fragile. Un retournement durable du cycle économique est nécessaire pour que les actions puissent sortir de leur fourchette de trading existante. Nous n’entrevoyons pas encore ce catalyseur et sélectionnons nos risques avec prudence. Nous gardons donc un positionnement défensif et privilégions des valeurs de qualité et des stratégies de dividendes.