Bien que la semaine passée ne comportait que quatre jours de négociation en Europe, l'évolution des cours a plus que compensé la perte d'une journée de négociation. Le VIX, notre indice de volatilité préféré, a enregistré son plus haut niveau depuis six mois, même s'il reste amorti en comparaison historique.

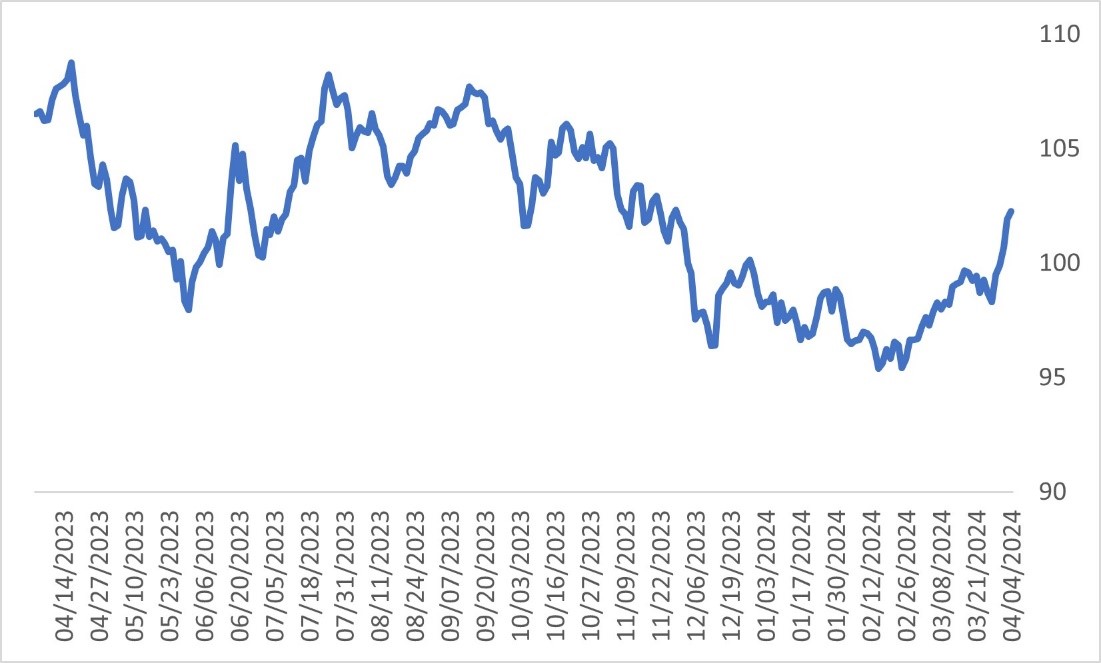

Les courbes des obligations se sont aplaties, la partie de la courbe à plus de 10 ans affichant une performance inférieure à la moyenne. Les prix des matières premières ont augmenté, les prix des métaux et de l'énergie ayant progressé de plus de 4%. Après avoir chuté de 12% entre avril 2023 et février de cette année, les prix des matières premières se sont fortement redressés ces dernières semaines, comme le montre la figure 1 ci-dessous. Les effets de cette évolution peuvent être observés sur le marché des changes, où les monnaies des pays producteurs de matières premières ont surperformé celles des pays émergents.

Les marchés du crédit ont connu des évolutions contrastées, les titres libellés en euros ayant surperformé, tandis que de nombreux grands marchés d'actions américains, japonais et européens ont reculé au cours de la semaine. L'Asie (hors Japon) a résisté à la tendance, les indices de la Chine, de Hong Kong, de l'Inde, de la Malaisie et de Taïwan ayant réalisé une performance positive.

De l'atterrissage en douceur à l'immobilisme

Les mouvements du marché n'ont pas présenté le schéma habituel de risque-off. Toutefois, une forte dynamique était à l'œuvre, ce qui pourrait expliquer la hausse de la volatilité. Comme Jeffrey Kleintop, Chief Investment Officer de Charles Schwab, l'a fait remarquer un jour: «L'histoire nous montre que les risques les plus importants au cours d'une année type ne surgissent généralement pas de nulle part. Au contraire, ils se cachent souvent dans l'ombre.»(1)

Prenons l'exemple des taux d'intérêt. Actuellement, la possibilité que la Réserve fédérale, la Banque centrale européenne (BCE) ou la Banque populaire de Chine opèrent un virage à 180 degrés et augmentent leurs taux directeurs est considérée par beaucoup comme un «tail risk» qui est perdu de vue.

Un nouveau retard dans la normalisation de la politique monétaire à un niveau neutre constitue toutefois un risque évident. C'est particulièrement vrai aux Etats-Unis, où les attentes d'un «scénario sans atterrissage» - dans lequel l'inflation est légèrement supérieure à l'objectif de 2% de la Fed et la croissance économique reste robuste - prennent de l'ampleur.(2)

L'industrie manufacturière en plein essor

Les données économiques récentes étayent ces attentes, les indices des directeurs d'achat du secteur manufacturier s'étant améliorés dans le monde entier, ce qui indique que l'activité économique et le commerce commencent à se redresser.

En Chine, l'indice Caixin General Manufacturing PMI, étroitement lié à l'évolution des exportations chinoises, est passé à 51,1 en mars, soit la croissance la plus rapide depuis plus d'un an. L'indice PMI manufacturier officiel chinois, davantage lié à l'activité intérieure, est revenu dans la zone de croissance pour la première fois depuis septembre 2023, passant de 49,1 à 50,8.(3)

Aux Etats-Unis, l'indice PMI du secteur manufacturier a augmenté pour la première fois depuis le quatrième trimestre 2022, atteignant 50,3%. Il s'agissait d'une grande bonne surprise, car le consensus pour le secteur manufacturier était de 48,3%, ce qui laissait présager une baisse. Tant en Chine qu'aux Etats-Unis, les améliorations ont été dues à la production et à la demande, la production et les nouvelles commandes ayant augmenté.

En revanche, dans la zone euro, l'activité manufacturière a continué de se contracter, tombant à 46,1 en mars contre 46,5 le mois précédent, mais à un rythme plus lent que prévu. L'indice PMI global (qui reflète l'activité du secteur manufacturier et des services) a progressé pour la première fois depuis mai 2023, passant de 49,2 en février à 50,3 en mars. Cette hausse est principalement due aux nouvelles commandes, qui sont passées de 48,6 à 50,3. Au Royaume-Uni, le secteur manufacturier a connu une expansion pour la première fois depuis mai 2022.

Les théoriciens du complot suggèrent qu'il s'agit d'un «effet Trump», les entreprises augmentant leurs stocks en prévision d'une nouvelle série attendue de hausses des droits de douane si l'ancien président américain est réélu dans le courant de l'année. Toutefois, le rebond des indices des directeurs d'achat du secteur manufacturier est large et l'agrégat mondial est désormais en croissance (voir graphique 2). Cela explique la forte semaine pour les actions en Asie, le centre mondial du secteur manufacturier, et la hausse des prix des métaux industriels au cours d'une semaine où les risques étaient généralement moins élevés.

Pour les banques centrales, l'inquiétude réside dans le fait qu'une large reprise dans le secteur manufacturier et une conjoncture robuste dans les secteurs des services pourraient accentuer la pression sur les salaires sur un marché du travail déjà tendu. Le marché des swaps au jour le jour a reporté la première baisse des taux d'intérêt de la Fed à juillet, avec seulement deux baisses de 25 points de base entièrement prises en compte pour 2024. Les investisseurs s'attendent toujours à ce que la BCE commence à assouplir sa politique monétaire en juin et que la Banque d'Angleterre suive en août.

Ne pas oublier la dette

Pour rester dans le thème des risques cachés: La géopolitique a également été à l'ordre du jour, avec l'augmentation des tensions au Moyen-Orient, qui a fait grimper les prix de l'énergie et a assombri le moral de nombreux actifs à risque. L'effet combiné de l'amélioration de l'activité économique, de la hausse des prix des matières premières et des éventuels retards dans l'assouplissement de la politique monétaire a fait grimper les rendements obligataires.

Parmi les autres risques qui n'ont pas fait les gros titres la semaine dernière, mais qui restent visibles, citons les tensions persistantes sur l'immobilier chinois et l'immobilier commercial dans les pays développés, ainsi que l'augmentation constante de la dette mondiale. Après une hausse de 15’000 milliards de dollars au dernier trimestre 2023, l'Institutional Institute of Finance a récemment annoncé que la dette mondiale avait atteint un niveau record de 313’000 milliards de dollars fin 2023 et avait augmenté de 100’000 milliards de dollars au cours des dix dernières années.(4)

Graphiques de la semaine

Figure 1: Bloomberg Commodity Index

Source: Bloomberg, as of April 5, 2024. For illustrative purposes only.

Figure 2: JP Morgan Global Manufacturing PMI

Source: JP Morgan, S&P, as of April 5, 2024. For illustrative purposes only.

References

(1) Charles Schwab International, ‘Top Global Risks of 2022’, December 19, 2021

(2) Fortune, ‘Nearly half of investors expect a ‘no landing scenario’, March 25, 2024

(3) Note: A PMI reading above 50 indicates output is expanding overall; below 50 means it is contracting.

(4) Reuters, ‘Global debt hits record high’, February 21, 2024