Le GBP et les banques européennes, qui restent sous-évalués, devraient continuer de bénéficier de l’éloignement du spectre d’un hard Brexit.

- Boris Johnson est parvenu à faire voter la tenue d’élections anticipées le 12 décembre prochain. Son avance dans les sondages rend très probable la victoire du camp conservateur et la ratification du deal avec les européens.

- Le GBP et les banques européennes, qui restent sous-évalués, devraient continuer de bénéficier de l’éloignement du spectre d’un hard Brexit.

- La stabilisation de l’ISM manufacturier et le job report justifient la pause souhaitée par la Fed dans son cycle de baisses de taux. Dans ce contexte, les taux longs devraient légèrement remonter vers la fin de l'année, portés par le léger rebond de l’inflation.

- La progression du taux de chômage aux US en octobre s’explique par l’augmentation de la population active. Le marché du travail reste robuste, ce qui réduit les risques de récession.

- L’ISM manufacturier devrait poursuivre son amélioration en fin d’année. Sauf nouveau regain de tensions Chine/Etats-Unis, les effets délétères de la guerre commerciale devraient devenir moins intenses début 2020, cela va dans le sens de notre scenario central et de notre inflexion vers les actifs émergents la semaine passée.

- Si La croissance du PIB de la zone euro est ressortie légèrement au-delà des attentes au T3 2019, elle devrait être quasiment étale au tournant de l’année 2019/2020. Cela limite le potentiel de hausse des cycliques.

- Si les indicateurs avancés manufacturiers mondiaux devraient montrer des signes d’amélioration en fin d’année, les PMI invitent à rester très vigilant à la situation conjoncturelle de la Chine.

Composantes de la croissance du PIB. La croissance du PIB du T3 2019 est ressortie au-delà des attentes (1,9% vs 1,6% anticipé t/t annualisé). La consommation en a été le principal moteur.

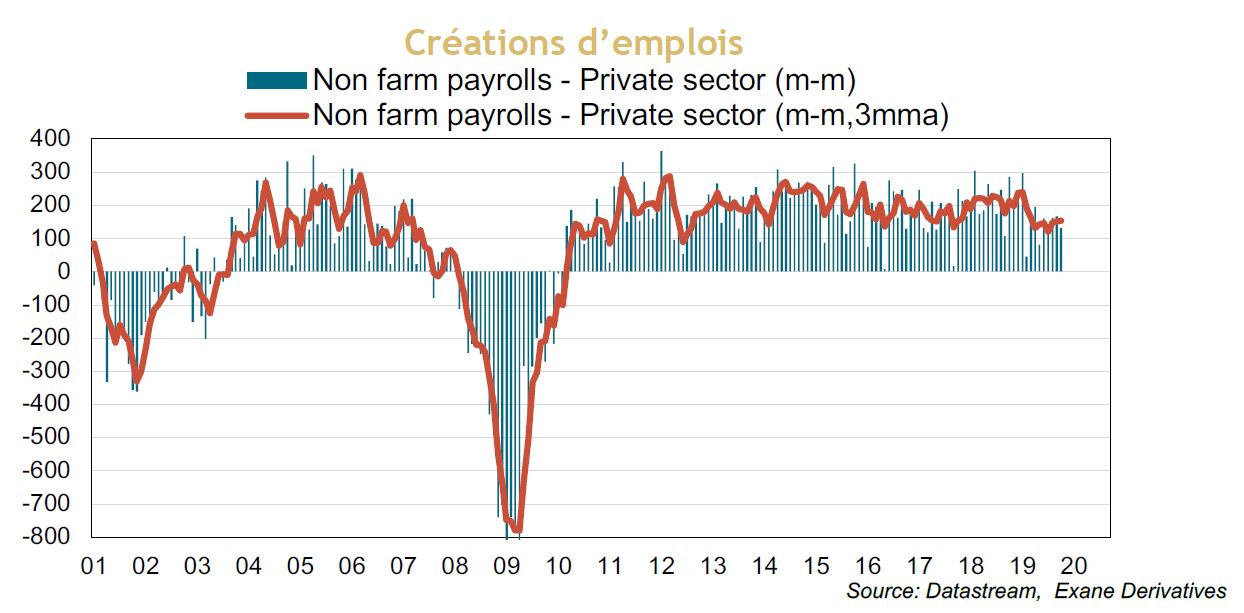

Le rapport emploi reste très favorable en octobre: créations d’emplois supérieures aux attentes (+révisions positives), hausse du taux de participation.

Les créations d’emplois ont été supérieures aux attentes (128K vs 85K anticipé) en octobre et les données d’août/septembre ont été fortement revues à la hausse, +95K. Au total, l’enquête payrolls fait état de +223K nouveaux emplois créés. Paradoxalement, la hausse du taux de chômage est également une bonne nouvelle puisqu’elle s’explique par une progression du taux de participation en octobre. Notons d’ailleurs que les créations d’emplois mesurées par l’enquête ménages (+241K) sont encore supérieures à celles indiquées par les payrolls. Comme nous l’avons expliqué, l’écart qui se creuse entre les deux enquêtes, peut s’expliquer par la faible sinistralité des entreprises. Le rapport emploi d’octobre décrit donc un marché du travail toujours dynamique. Les fondamentaux de la demande domestique restent robustes, qui justifie la pause souhaitée par la Fed dans ses baisses de taux.