Est-on arrivé au bout du cycle de croissance commencé il y a plus de dix ans et jusqu’où iront les banques centrales pour soutenir la conjoncture?

Il faut dire que, depuis la crise de 2008, les grands argentiers sont devenus les Deus ex Machina des marchés et de l’économie, intervenant rapidement – via des baisses de taux ou des injections de liquidités – dès que les premiers signes de faiblesse se manifestent.

Dans ce contexte, c’est peu dire que la séquence qui s’ouvrira le 12 septembre avec la Banque Centrale Européenne et que clôturera la Réserve Fédérale six jours plus tard, est très attendue. Pour les marchés, qui ont récupéré en quelques jours les presque 10% de baisse enregistrés durant la première quinzaine d’août, l’affaire est claire: la BCE baissera ses taux de dépôt – pourtant déjà négatifs – d’au moins 10 pbs et annoncera de futures injections de liquidités d’au moins 40 milliards d’euros par mois pendant neuf mois, tandis que la Fed diminuera ses taux directeurs de 25 bps.

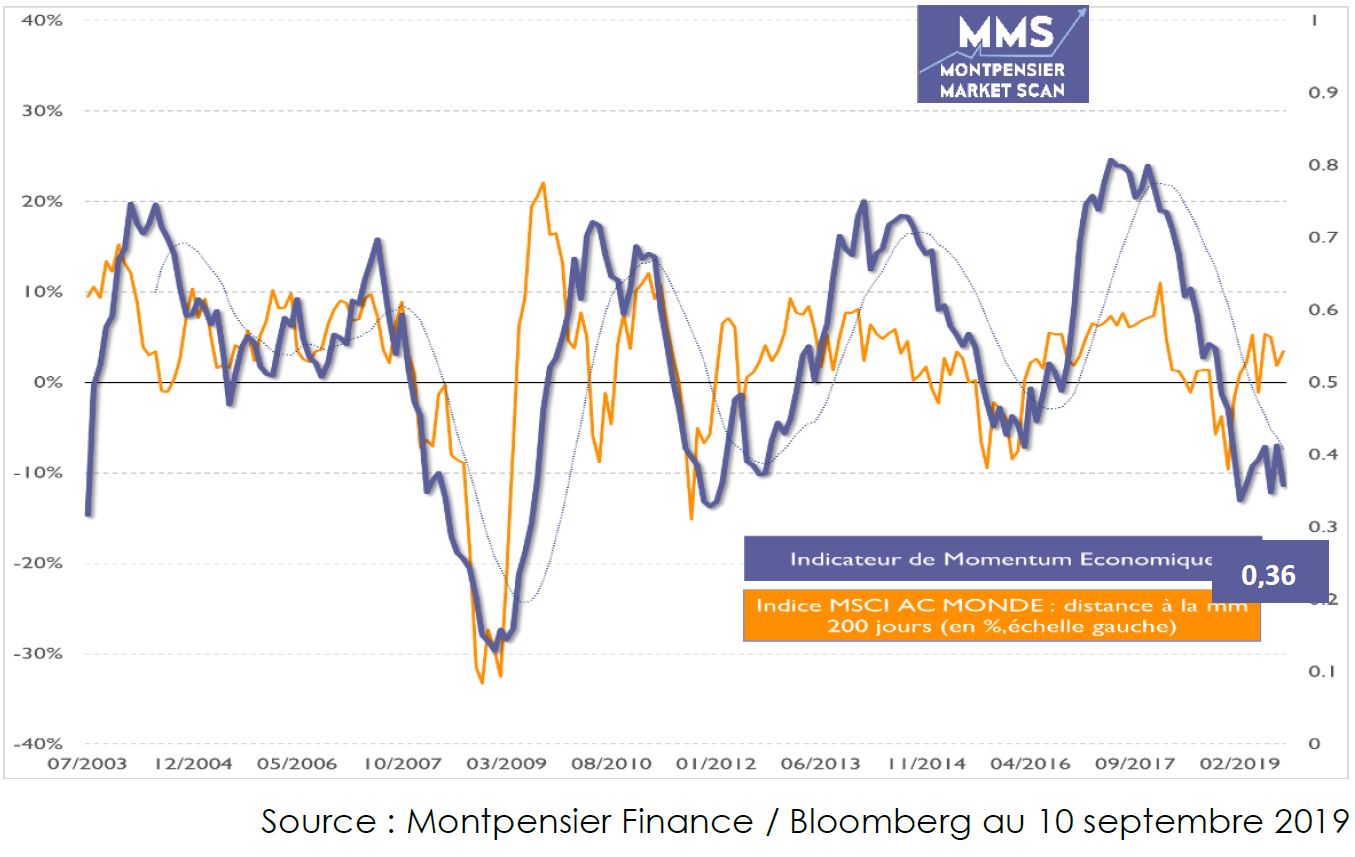

C’est effectivement le plus probable. Face à la décélération– notre indicateur MMS de Momentum économique mondial stagne à 36 sur 100 – les banques centrales ne peuvent rester inertes, de peur d’être accusées d’être insensibles à la souffrance des peuples… et surtout aveugles devant les risques financiers que représente la colossale accumulation de dettes mondiales depuis 2008. Après tout, le coeur de leur mandat réside en la stabilité du système financier international, il est donc logique qu’elles fassent tout ce qui est en leur pouvoir pour repousser le spectre d’une récession.

Le débat n’est cependant pas clos. Pas tant sur le diagnostic économique: Jerome Powell a déclaré vendredi 6 septembre à Zurich que, malgré les incertitudes, l’économie américaine restait robuste.

Et Mario Draghi, le toujours président de la BCE, a indiqué lors de la réunion du 25 juillet dernier ne pas craindre de récession en Europe à court terme même si notre indicateur MMS Europe reste faible et au plus bas depuis 2009 en Allemagne.

Le débat porte plutôt sur les mesures de soutien à mettre en oeuvre. Au-delà des actions sur les taux, les banquiers centraux s’interrogent sur la nécessité de reprendre les mesures d’injections de liquidités via le gonflement de leur bilan. Pour la Fed, le sujet est encore à bas bruit, presque cinq ans après l’arrêt du «quantitative easing» qui a porté son bilan à plus de 4200 milliards de dollars en 2014 – soit 25% de son PIB à l’époque. Il est d’une actualité brûlante pour la BCE, neuf mois à peine après les dernières opérations de ce type par l’institution de Francfort. Certains membres du conseil des gouverneurs, comme le finlandais Olli Rehn, y sont ouvertement favorables, tandis que d’autres, à l’image de Klaas Knot, le gouverneur de la banque centrale des Pays-Bas, y sont clairement opposés.

Les interrogations les plus brûlantes concernent l’impact de ce soutien monétaire, tant pour les banques que pour les peuples concernés. Ceci était d’ailleurs au coeur des propos de Christine Lagarde le 3 septembre lors de son audition au Parlement européen.

La future présidente de la BCE y a insisté sur la nécessité de mesurer les conséquences immédiates et à long terme des actions de la banque centrale sur les prix et sur la liquidité.

Deux points sont plus préoccupants en Europe : la création de bulles sur certains actifs, en particulier l’immobilier commercial et résidentiel, et la déstabilisation des banques, dont la rentabilité est mise à mal par les taux négatifs.

Aux Etats-Unis, les craintes tournent davantage autour de la nécessité de relancer un cycle de soutien monétaire alors que l’économie, grâce à la vigueur de la consommation et des services, semble encore loin de la récession, malgré un Momentum économique faible, notre indicateur MMS se situant à 30 sur 100.Au risque de manquer de munitions le moment venu.

Les discussions seront donc chaudes à Francfort et à Washington. Les marchés ont le doigt sur la gâchette.