L’interprétation des marchés des prises de position de Donald Trump vis à vis de son homologue chinois au cours des discussions commerciales, est une parfaite illustration de ce phénomène.

Depuis plusieurs mois, l’attention des investisseurs est totalement captivée par les tweets de Donald Trump. Les marchés considèrent en effet que l’hôte de la Maison Blanche, par ses prises de positions fracassantes, est celui qui donne une impulsion décisive aux négociations commerciales, voire à la politique monétaire de la Fed et donc à l’évolution des grands indices mondiaux. A tel point que l’on commence à parler d’un « Trump put », qui protègerait les marchés. Ceci pourrait bien relever, à double titre de la « paréidolie ».

Comme le rappelle le sociologue Gérald Bronner dans son dernier ouvrage « Déchéance de rationalité », la paréidolie, issue des deux mots grecs para (faux) et eidos (apparence) désigne, en psychologie, une illusion fondée sur la mauvaise interprétation d’un stimulus vague ou imprécis conçu comme un signal clair et distinct.

L’exemple de l’interprétation des marchés des prises de position de Donald Trump vis à vis de son homologue chinois au cours des discussions commerciales, est une première illustration de ce phénomène.

En effet, dans ce tango sino-américain autour du commerce, c’est bien Xi Jinping qui mène davantage la danse, au moins depuis le dernier coup d’arrêt des négociations, marqué par les sanctions américaines contre le géant technologique Huawei.

Le changement de sémantique est, à cet égard, clair du côté de Pékin : la presse officielle ne parle d’ores et déjà plus de « discussions » ni même de « tensions » commerciales mais de « guerre », le Président chinois fait une référence marquée à l’épopée maoïste en se référant à la « Longue Marche » dans un discours prononcé à l’endroit même d’où partit celle-ci en 1934, et le quotidien « Global Times », porte-voix des autorités, annonce la publication d’une liste d’entreprises américaines prochainement sanctionnées pour « atteinte à la sécurité nationale » de l’Empire du Milieu.

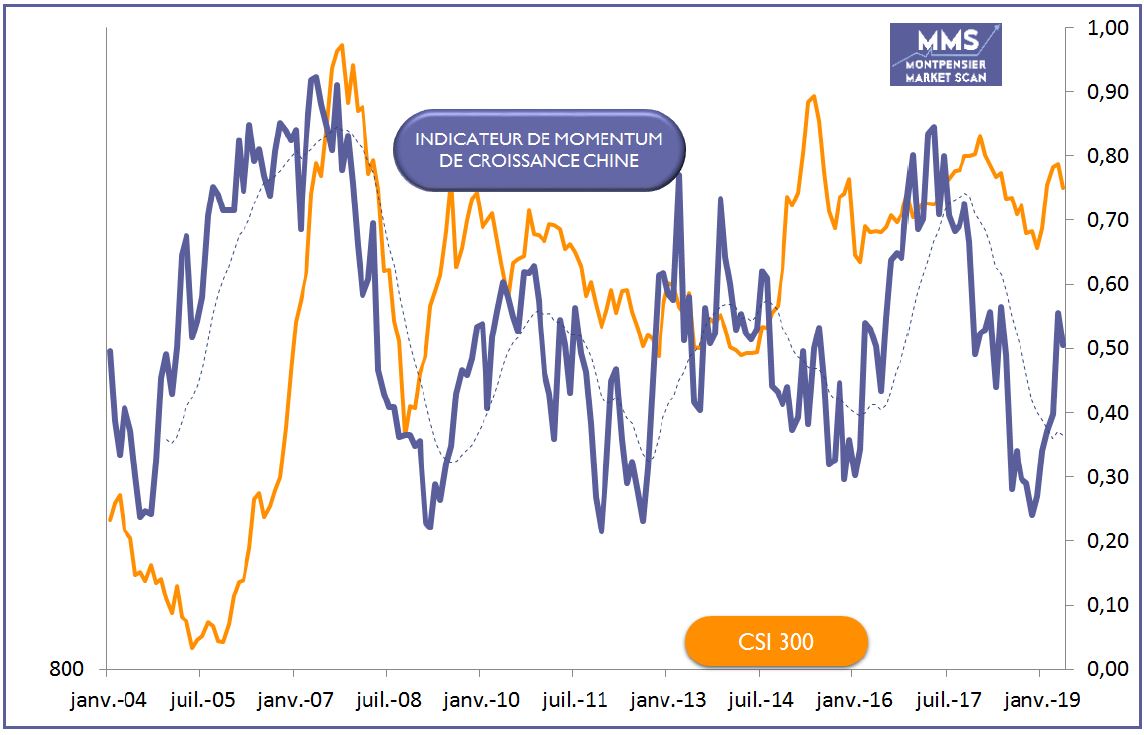

La Chine dicte désormais le tempo et la direction des discussions : l’honneur national face aux dangers clairement explicités de nouveaux « traités inégaux » commande de ne rien céder face au rival, et de faire monter les enjeux pour déclencher une nouvelle phase de négociation, probablement après le G20 d’Osaka des 29 et 30 juin prochain. A ce titre, les autorités chinoises peuvent s’appuyer sur un rebond de leur dynamisme économique qui bénéficie du plan de relance mis en place fin 2018 comme le montre notre indicateur de Momentum MMS.

La deuxième illustration de cette paréidolie, ou « illusion Trump » tient au rôle déterminant de la Réserve Fédérale dans l’évolution des marchés. Le décrochage des principaux indices, à partir du 4 mai, est en effet concomitant avec la réaffirmation, par le président de la Fed, de sa volonté de laisser les taux d’intérêt inchangés, contrairement aux attentes des investisseurs, qui espèrent pourtant toujours une baisse rapide et prononcée.

Ce positionnement, clairement contraire aux volontés du président américain, est logique compte tenu de l’apparente solidité de l’économie américaine. Il a conforté le haut niveau du dollar face à l’ensemble des devises mondiales et n’a pas permis la détente des conditions de financement aux Etats-Unis, comme le montre la récente tension sur les taux des obligations à haut rendement aux Etats-Unis. Le prix de cette « prime d’illiquidité monétaire » s’ajoute aux tensions commerciales pour expliquer la baisse des marchés depuis début mai.

Rendez-vous est donc pris le 19 juin pour la prochaine réunion du comité de politique monétaire de la Fed.