L’addiction à la liquidité des banques centrales semble difficile et longue à passer. Les marchés vont toutefois devoir l’intégrer.

Le sevrage des marchés financiers va-t-il se faire? L’épisode du regain de volatilité de fin d’année dernière et le rebond qui a suivi les messages de prudence des banquiers centraux, notamment de la Fed, semble indiquer que ce n’est pas pour demain.

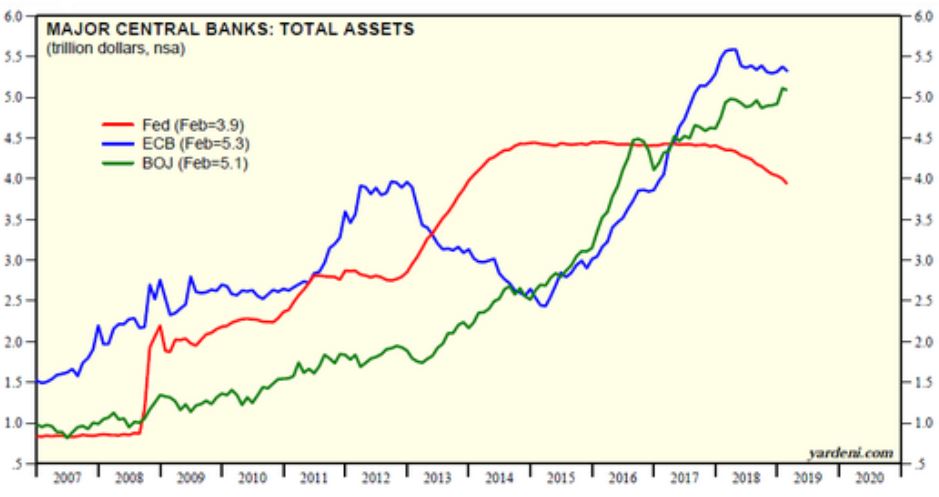

Pourtant la réduction de la taille du bilan des banques centrales est bien engagée (graphique ci-dessous). Une réalité à laquelle les marchés financiers vont devoir se faire – sauf à envisager un nouvel épisode de récession voire de déflation qui conduirait les banquiers centraux à se lancer dans de nouveaux programmes d’injection de liquidités et d’achats d’actifs (hypothèse peu vraisemblable aujourd’hui).

Tout dépend de la «lecture» que ces derniers font à la fois de l’environnement économique et de la politique conduite par les banques centrales. Actuellement, les marchés intègrent un ralentissement de l’économie mondiale, avec un risque de récession d’ici 24 mois. Concernant l’action des banquiers centraux, les marchés anticipent une baisse des taux directeurs de la Fed d’ici fin 2020 (15 points de base). La normalisation de la politique monétaire de la BCE n’interviendrait pas avant 2021 selon certains observateurs.

La Banque du Japon pourrait envisager de nouvelles opérations de «Quantitative Easing» tandis que la Banque de Chine devrait maintenir une posture accommodante pour accompagner le ralentissement de l’économie chinoise.

Dans un contexte où l’inflation devrait rester faible (ce qui suppose que les prix des matières premières ne vont pas rebondir fortement à court terme), les rendements obligataires devraient rester faibles, ce qui conduira les investisseurs à poursuivre leur quête de rendement.

Les primes de risque des actions doivent se reconstituer, en particulier aux Etats-Unis et en Europe (elles sont déjà élevées au Japon et dans certains pays émergents, comme la Chine). L’Europe fait clairement office de pari «contrariant» (tout semble l’indiquer: valorisation raisonnable, sous-performance par rapport aux Etats-Unis, sous-pondération dans les portefeuilles et flux sortants).

En revanche, il y a de bonnes chances que les stratégies «gagnantes» des dernières années, en particulier, la recherche d’entreprise de qualité offrant une bonne visibilité de leurs flux de trésorerie, un bilan sain et des perspectives de croissance structurelles, continuent d’être privilégiées. De ce point de vue, les actions américaines pourraient continuer de surperformer, aidées par le secteur de la technologie (en particulier si les craintes de récession sont repoussées à plus tard).

Dans l’univers du crédit, le maintien de politiques accommodantes devrait peser sur le taux de défaut et, en supposant que la conjoncture ne se détériore pas, pourrait alimenter une plus grande prise de risque de la part des investisseurs, ce qui profitera au haut rendement ou au marché des prêts.

De même, il y a de bonnes chances que les classes d’actifs moins liquides mais offrant du rendement (infrastructures, private equity par exemple) continuent d’attirer des capitaux. De même, les stratégies ayant une approche « rendement absolu » devraient aussi profiter de cet environnement. Dans ces différents domaines, la sélection de fonds sera particulièrement importante.

L’évolution de la Bourse américaine est riche d’enseignements. Si la reprise économique, la croissance soutenue des résultats après la crise financière de 2008 et la hausse des multiples de valorisation expliquent pour bonne part le rebond spectaculaire de Wall Street depuis 10 ans, le facteur sous-jacent de cette bonne santé a clairement été la politique ultra-accommodante de la Fed.

Le graphique suivant illustre ce point: l’injection de liquidités par la banque centrale américaine a permis aux investisseurs de bénéficier d’un coût de financement toujours plus bas, contribuant à drainer d’importants capitaux vers les marchés actions.