Dans la zone euro, confirmation d’une croissance du PIB de 2,2% au troisième trimestre.

Economie

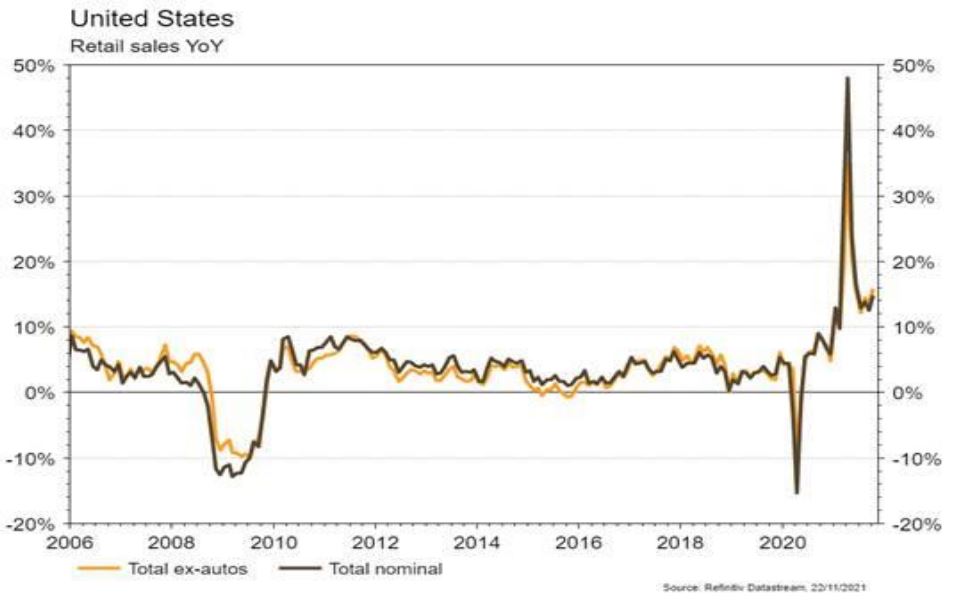

Les statistiques publiées aux Etats-Unis ont dans leur ensemble surpris agréablement. A l’exception de l’indicateur économique avancé de la Fed de Kansas City qui a déçu en reculant de 31 à 24 en novembre, celui de la Fed de Philadelphie rebondit de 23,8 à 39 et l’Empire manufacturing (NY) remonte de 19,8 à 30,9, bien plus qu’attendu. Les ventes de détail, en hausse de 1,7% m/m, ressortent bien au-dessus des attentes, tout comme la production industrielle, en hausse de +1,6% m/m en octobre. La petite déception sur les mises en chantier (-0,7% m/m) est plus que compensée par la progression des permis de construire, +4% m/m en octobre, et par celle de la confiance des promoteurs immobiliers (NAHB index) de 80 à 83 en novembre. Dans la zone euro, confirmation (2e estimation) d’une croissance du PIB de 2,2% t/t au T3.

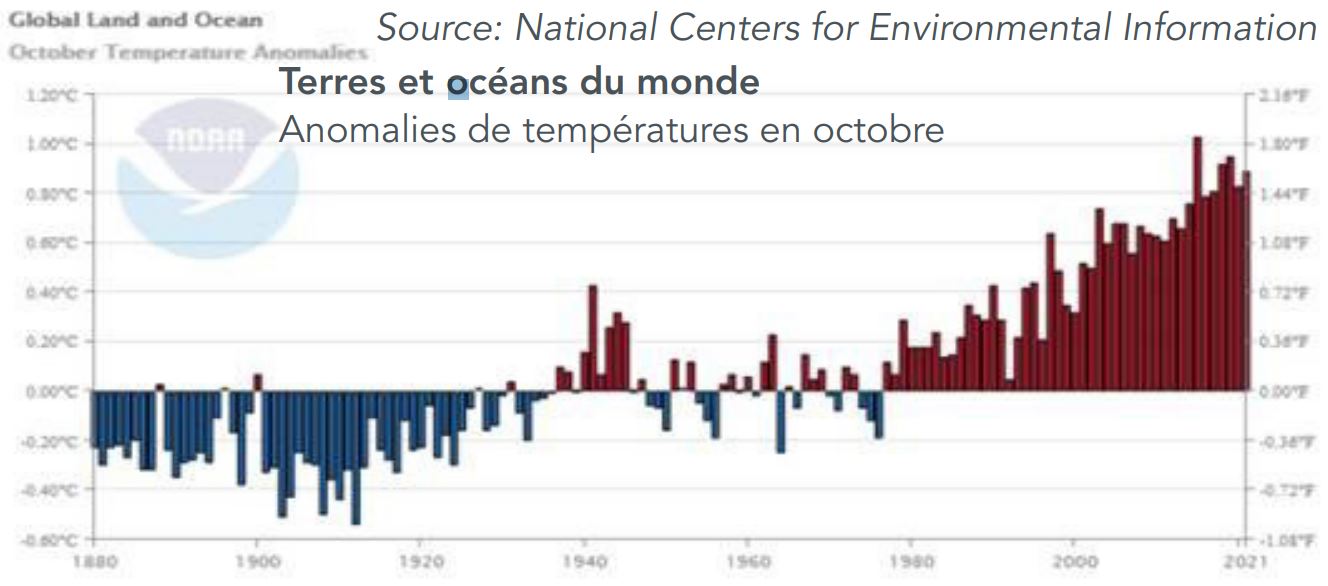

Climat

Obligations

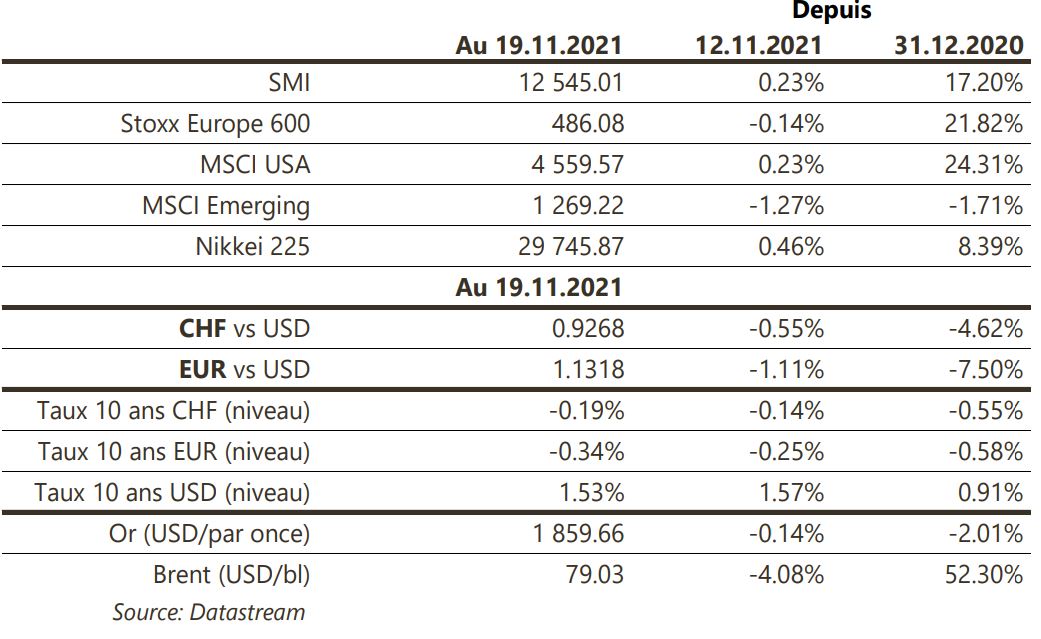

La volatilité taux reste élevée, soutenue par les incertitudes entourant les politiques monétaires et l’inflation. Aux US, le taux 10 ans a atteint 1,65% mercredi avant de s’établir en fin de semaine à 1,54% (-2pb). En Europe, le marché n’anticipe plus une première hausse de taux de la BCE dès 2022 et les taux souverains terminent en forte baisse (-8pb Bund 10 ans). La semaine fut défavorable au crédit, les spreads se sont fortement écartés sur le High Yield (US +17pb / Europe +7pb) et sur l’Investment Grade (US +4pb / Europe +3pb).

Sentiment des traders

Bourse

Après une semaine sans relief, nous en aurons une tronquée avec les marchés US fermés jeudi (Thanksgiving) et à moitié ouverts vendredi. La nomination du chef de la Fed (Powell ou Brainard) sera annoncée également cette semaine. Coté macro, on aura les commandes de biens durables et des statistiques immobilières aux US, confiance des consommateurs et PMI en zone euro. Nous restons confiants.

Devises

La rapide augmentation des cas de COVID-19 en Europe et le confinement en Autriche ont encore augmenté la pression sur l’€ qui s’effondre contre notre CHF au plus bas depuis six ans €/CHF 1,0465, ainsi que contre le $ à €/$ 1,1270, nous anticipons les fourchettes suivantes €/$ 1,1180-1,1420, €/CHF 1,0400-1,0580. Le $ confirme sa hausse $/CHF 0,9280, £/$ 1,3424, nous restons positifs sur le $ à court terme. L’once d’or est à 1’846$/oz.

Marchés

Sans trop pour l’instant affecter l’appétit pour le risque, les nouvelles restrictions liées à la pandémie en Europe affectent la devise (~-1% vs USD et ~-0,5% vs CHF) et font reculer les taux souverains à 10 ans (~-10pb). Les actions sont plutôt stables (+0,3% aux US et -0,1% en Europe) et les spreads de crédit s’écartent surtout sur le segment à haut rendement. Le dollar s’apprécie (dollar index: +0,9%), freinant l’or (-0,2%) et contribuant au recul du cuivre (-0,9%) et du pétrole (-4,1%). A suivre cette semaine: indicateurs économiques avancés (Fed de Chicago et de Richmond), PMI manufacturier et des services et commandes de biens durables aux Etats-Unis; confiance des ménages, PMI manufacturier et des services et croissance de M3 dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T3 (OFS), statistiques de la parahôtellerie au T3 (OFS) et PIB au T3 (Seco). Sinon les sociétés suivantes publieront des résultats: Julius Baer, Carlo Gavazzi et Dottikon ES. Et finalement U-blox, Clariant, Inficon, Swiss Life et Calida tiendront leurs journées investisseurs.

Actions

EPIROC (Core Holding): les engagements climatiques «net zéro 2050» du groupe ont été validés par le Science Based Target Initiative.

NOVARTIS (Core Holding): selon le quotidien allemand Handelsblatt, le fonds d’investissement suédois EQT et la famille Strüngmann (actionnaire de BioNTech) seraient intéressés au rachat de Sandoz pour plus de CHF 20mia. Les frères Andreas et Thomas Strüngmann sont les fondateurs de Hexal AG (qui était le n°2 dans les génériques en Allemagne au début des années 2000), racheté en 2005 par Sandoz.

UBS (Satellites) a nommé l’ancien président de Morgan Stanley, Colm Kelleher, pour succéder à Axel Weber en tant que président, et a nommé Lukas Gaehwiler en tant que vice-président. M. Kelleher sera candidat à l’élection lors de l’AGA d’avril.

VESTAS (Core Holding) a indiqué samedi avoir été victime d’une cyber-attaque touchant de nombreux systèmes IT et données. Pas le meilleur moment, après la récente révision à la baisse de l’objectif d’Ebit 2021 et compte tenu du niveau de commandes à livrer au 4e trimestre, même si le groupe indique que les opérations ont pu continuer. Nous recommandons de ne pas toucher au titre pour le moment et ferons un point lorsque les conséquences seront connues.