Le segment a profité du rebond des marchés depuis le début de l'année, mais dans une proportion modeste.

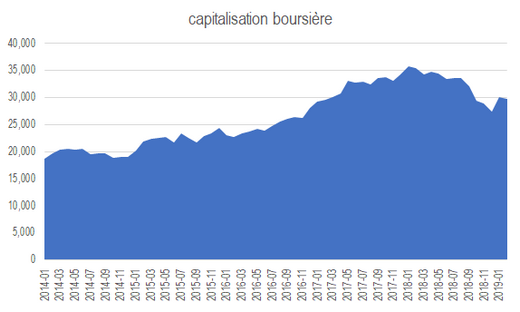

Les entreprises familiales ont vu leur valeur boursière progresser de 9% depuis le début de l’année à 29,7 milliards d’euros, après une année 2018 particulièrement difficile (-20% dont -15% au cours du seul quatrième trimestre).

Les investisseurs sont revenus partiellement sur le segment, profitant du mouvement de rebond des marchés boursiers dans le monde, confortés par les propos plus rassurants des banquiers centraux.

De nombreuses gestions spécialisées sur les petites valeurs, pénalisées par d’importants mouvements de décollecte tout au long de 2018, semblent revenir sur la classe d’actifs.

Source : Morningstar Direct

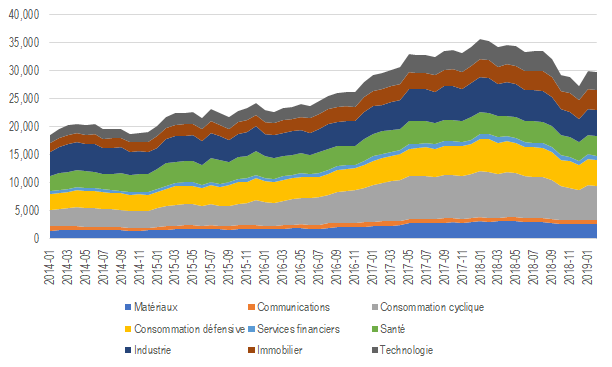

En termes sectoriels, les performances des valeurs familiales sont assez dispersées. Les secteurs de la technologie, de l’industrie et de la consommation cyclique ont rebondi de respectivement 14%, 13% et 12% depuis le 1er janvier.

Les communications, les matériaux, la consommation défensive, les services financiers et la santé ont sous-performé (respectivement -2%, +4%, +5%, +6%, +7%).

Source : Morningstar Direct

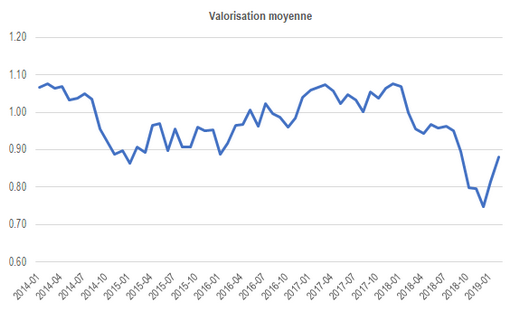

Après avoir atteint une décote moyenne de 25% par rapport à l’estimation quantitative de leur juste valeur, les entreprises familiales ont profité du mouvement de rebond. La décote n’était plus que de 12% à fin février.

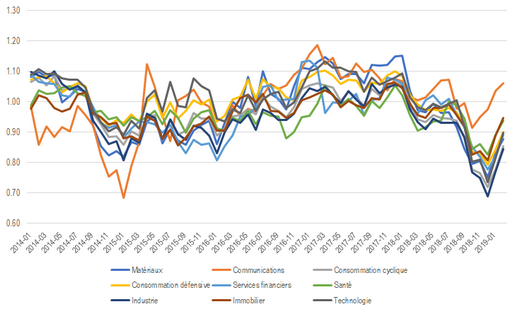

Les secteurs les plus décotés demeurent les matériaux (19% de décote), la consommation cyclique -15%), l’industrie (12%), les services financiers et la consommation défensive (11%).

Les services de communication sont le seul secteur qui bénéficie de nouveau d’une prime de valorisation (6%), retrouvé de fait dès janvier après avoir atteint une décoté de 5% en novembre 2018.

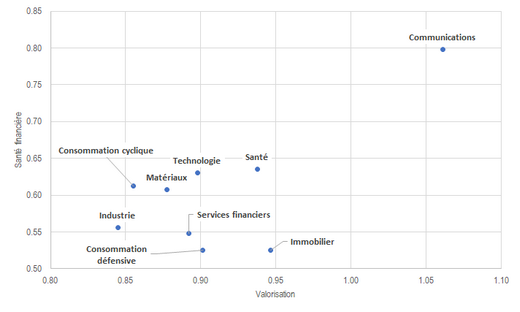

La relation entre santé financière et valorisation est demeurée relativement solide à 54% fin février. En dehors de la communication qui fait toujours office de valeur extrême, la santé, la technologie affichent des niveaux de santé financière robustes sans s’écarter très sensiblement de la moyenne en termes de valorisation.

A l’autre extrêmité du spectre, les matériaux affichent le plus faible niveau de valorisation mais également le plus faible score en terme de santé financière.

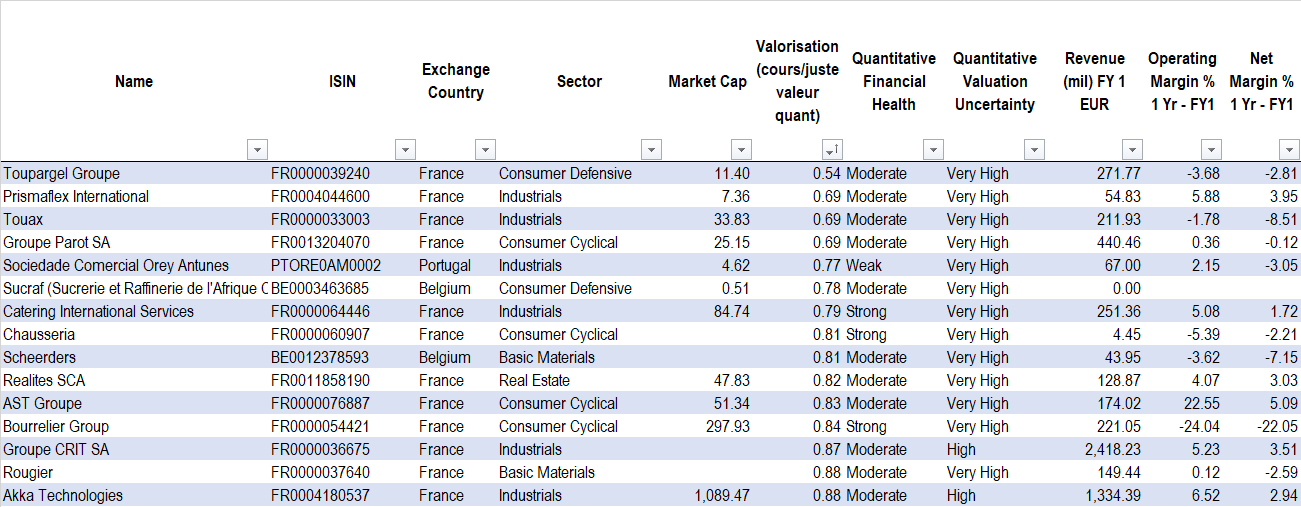

La chute puis le rebond des marchés ont provoqué une redistribution des cartes. Parmi les titres les plus décotés, on trouve des valeurs telles que Toupargel, Prismaflex International, Touax ou Groupe Parot.

Source : Morningstar Direct