L’Europe est le marché développé le plus sous-équipé au monde en matière de refroidissement. Seul environ un foyer européen sur cinq dispose d’un système de climatisation, contre près de 90% aux États-Unis, au Japon et en Corée, alors même que le continent se réchauffe aujourd’hui plus vite que tout autre. La dernière vague de chaleur de juin, associée à au moins 1300 décès, a transformé un déficit de confort en déficit d’infrastructure. La demande de refroidissement est appelée à augmenter, mais la thèse d’investissement est plus subtile qu’une simple hausse des volumes vendus. Au moment même où l’Europe commence à s’équiper en climatisation, Bruxelles durcit les règles applicables aux réfrigérants utilisés dans les systèmes traditionnels. Le marché se dessine ainsi autour de deux forces: d’une part, le besoin croissant de refroidir les logements, les bureaux et les espaces publics; d’autre part, une contrainte réglementaire qui déterminera les technologies capables de se déployer à grande échelle.

L’Europe face au choc thermique

La vague de chaleur de juin 2026 a transformé la question du refroidissement en Europe, d’un thème structurel progressif et discret, a un sujet politique et réglementaire central. Une vague de chaleur venue d’Afrique du Nord, maintenu par un blocage atmosphérique, a poussé les températures sur une large partie du continent très au-dessus des normales saisonnières, jusqu’à +18°C dans certaines zones.

Le IPCC (GIEC) projette que les épisodes de chaleur extrême continueront de s’intensifier et de durer plus longtemps dans les années à venir, à mesure que le réchauffement global progresse. Les records ont suivi cette dynamique. En Suisse, 19 stations météorologiques ont enregistré des températures record, Bâle-Binningen ainsi que Beznau ont atteint 39°C le 27 juin, un record historique pour un mois de juin.

Avec la multiplication des vagues de chaleur en Europe, la hausse des températures devrait réduire la productivité du travail, en particulier dans les environnements exposés et insuffisamment climatisés. La chaleur extrême rend la climatisation plus que nécessaire pour travailler dans de bonnes conditions. Les secteurs les plus touchés sont la construction, l’agriculture, la logistique, l’industrie manufacturière, le transport, la santé et l’hôtellerie-restauration. Selon le NGFS, la productivité dans les régions chaudes et humides pourrait reculer de plus de 10% dans un scénario de réchauffement de +3°C, contribuant à des pertes cumulées de PIB mondial d’environ 15% d’ici 2050. Une étude du NBER publiée en 2024 va dans le même sens, estimant que chaque hausse de 1°C de la température mondiale pourrait réduire le PIB mondial de 12% sur six ans. Le coût humain rend le phénomène impossible à ignorer. Au moins 1’300 décès ont été attribués à cet épisode en Europe, dont environ 1000 en France seulement.

Ce constat est crucial car l’Europe a été pensé pour un autre climat. Les logements, écoles, hôpitaux et bureaux ont été conçus pour conserver la chaleur, pas pour la dissiper. Cela avait du sens dans un continent historiquement plus préoccupé par le froid hivernal que par la chaleur estivale. Mais cette logique est de moins en moins adaptée. L’Europe se réchauffe désormais plus vite que tout autre continent, à un rythme plus de deux fois supérieur à la moyenne mondiale.

La réponse politique s’accélère. En France, la climatisation est entrée dans le débat électoral en vue de l’élection présidentielle de 2027. Le Rassemblement National a proposé un «plan climatisation» reposant sur des mécanismes de financement, tandis que les camps plus écologiste ont adouci leur discours, la climatisation étant de plus en plus difficile à considérer comme un simple luxe.

À Bruxelles, l’approche reste plus prudente. L’Union européenne ne promeut pas la climatisation comme solution autonome. Elle l’intègre plutôt dans un cadre plus large de rénovation des bâtiments, d’efficacité énergétique et de systèmes de chauffage et de refroidissement bas carbone. Mais la direction est claire le refroidissement passe progressivement d’une dépense de confort à une dépense d’adaptation.

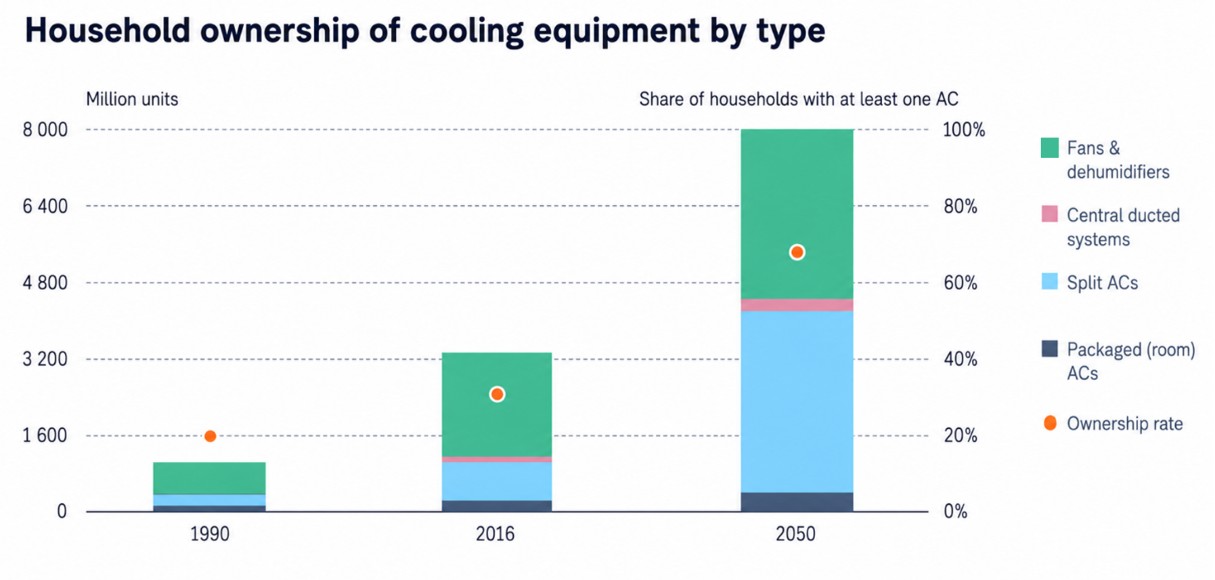

La demande en climatisation augmente fortement. L’IEA projette que le parc mondial d’équipements de refroidissement résidentiel (climatiseurs, ventilateurs, déshumidificateurs) passera d’un peu plus de 3,4 milliards d’unités en 2016 à plus de 8 milliards en 2050, avec plus de la moitié de la croissance provenant de la Chine, de l’Inde et de l’Indonésie. En Europe, le taux d’équipement des ménages devrait passer d’environ 20% en 2020 à 50% en 2035.

Source: IEA

La climatisation ne constitue plus seulement une réponse ponctuelle aux épisodes de chaleur, mais s’impose comme une thématique d’investissement structurelle à long terme. Cette dynamique repose sur trois moteurs principaux:

- Le premier est la pénétration du marché. L’Europe reste l’une des régions développées les moins équipées, avec environ 20% des ménages disposant d’un système de climatisation, contre près de 90% aux USA ou Japon. Cet écart suggère un important potentiel de rattrapage. L’adoption ne se limite plus aux pays du sud, l’Italie atteint déjà près de 50% de pénétration, tandis que le Royaume-Uni est passé d’un niveau quasi nul à environ 7% en seulement trois ans, signe d’un début d’accélération de la courbe d’adoption.

- Le deuxième moteur est le renouvellement du parc existant. L’Europe augmente ses capacités de refroidissement tout en renforçant les réglementations sur les fluides frigorigènes, ce qui oblige à moderniser les installations et à remplacer les équipements plus anciens.

- Le troisième moteur est l’évolution technologique. La demande se déplace vers des systèmes plus efficaces, utilisant des technologies à faible impact climatique, connectés et souvent compatibles avec les pompes à chaleur.

Au-delà des équipements eux-mêmes, le potentiel économique est plus large. Une pénétration accrue implique davantage d’installations, de travaux électriques, de maintenance, de services et de modernisation des réseaux.

Deux freins principaux subsistent néanmoins. Le premier est la structure du parc immobilier européen, ancien, fragmenté et coûteux à rénover. Les contraintes patrimoniales, réglementaires et esthétiques compliquent souvent l’installation d’unités extérieures, notamment dans les centres urbains et zones protégées. Le second est le coût élevé de l’électricité en Europe par rapport à d’autres régions, ce qui peut limiter l’adoption et accentuer les tensions sur les réseaux lors des pics de chaleur.

Le cadre réglementaire européen

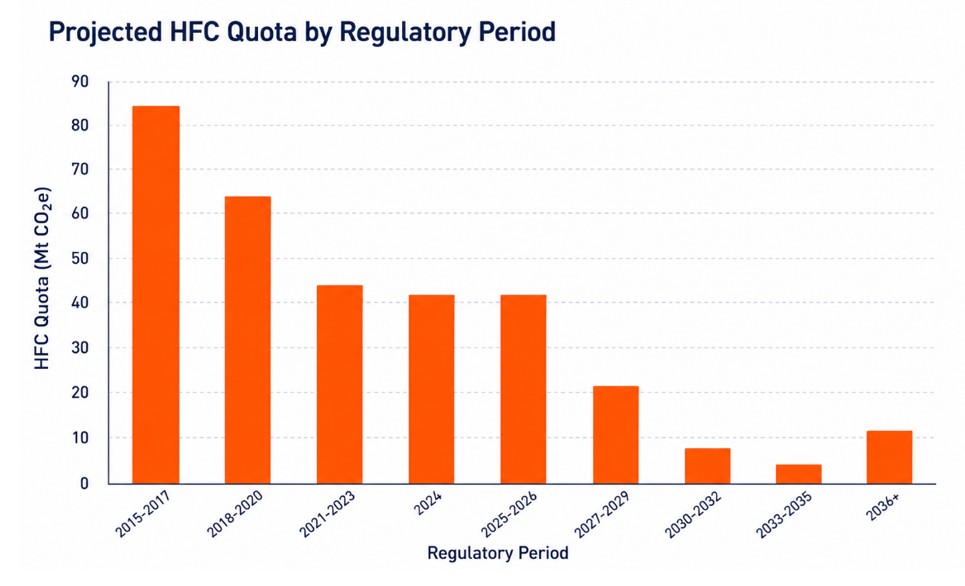

Si les vagues de chaleur stimulent la demande de nouvelles installations, la réglementation constitue le principal moteur du renouvellement du parc existant. La révision du règlement européen sur les gaz fluorés (F-gaz), adoptée en 2024, accélère la modernisation des systèmes de climatisation. Contrairement à une demande dépendante des épisodes de chaleur, ce cadre réglementaire instaure un calendrier juridiquement contraignant, offrant ainsi une source de demande plus prévisible, récurrente et résiliente.

Au cœur de cette réforme figure la réduction progressive des quotas d'hydrofluorocarbures (HFC), les fluides frigorigènes utilisés dans la plupart des systèmes de climatisation conventionnels. Ces quotas passeront de 42,9 millions de tonnes d'équivalent CO₂ en 2025-2026 (déjà 48% de moins qu'en 2023) à 21,7 millions en 2027-2029, puis à 9 millions en 2030-2032. D'ici 2036, les volumes autorisés ne représenteront plus que 15% de leurs niveaux historiques, en vue de réduire la consommation de HFC de 80% d'ici 2030, avant leur élimination complète à l'horizon 2050.

Source: Bloomberg

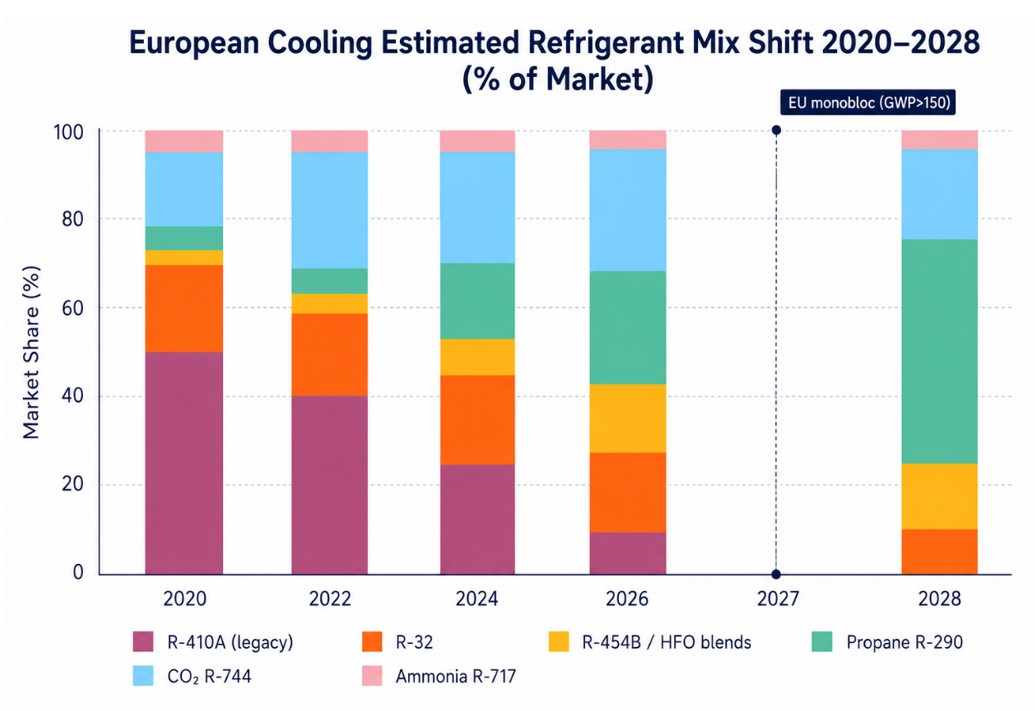

Ces réductions de quotas sont renforcées par l'interdiction progressive de certains équipements, accélérant ainsi le renouvellement du parc installé. Dès 2025, les nouveaux systèmes commerciaux de CVCR utilisant des fluides frigorigènes dont le potentiel de réchauffement global (PRG) dépasse 150 seront interdits. Certaines pompes à chaleur suivront en 2027, puis par de nombreux systèmes de climatisation individuels en 2029.

L'Europe suit une trajectoire technologique différente de celle des États-Unis. Alors que les fabricants américains privilégient les fluides frigorigènes synthétiques A2L, les industriels européens misent de plus en plus sur le propane (R-290). Avec un PRG quasi nul (0,02 contre 771 pour le R-32), un coût inférieur, de bonnes performances thermodynamiques et l'absence de PFAS («polluants éternels»), le propane s'impose comme la solution de long terme. Bien que les fluides frigorigènes naturels ne représentaient que 8% des ventes de pompes à chaleur en Europe en 2022, le soutien réglementaire devrait accélérer leur adoption.

Source: Bloomberg

L'argument d'investissement est également renforcé par les dynamiques de prix. Les systèmes fonctionnant au propane affichent généralement une prime de 10 à 15% par rapport aux équipements traditionnels utilisant des HFC, tandis que la raréfaction de l'offre de HFC renchérira progressivement l'entretien des anciens systèmes, favorisant leur remplacement plutôt que leur réparation. C’est une vraie opportunité de croissance structurelle pour l'ensemble de l'industrie européenne du CVC.

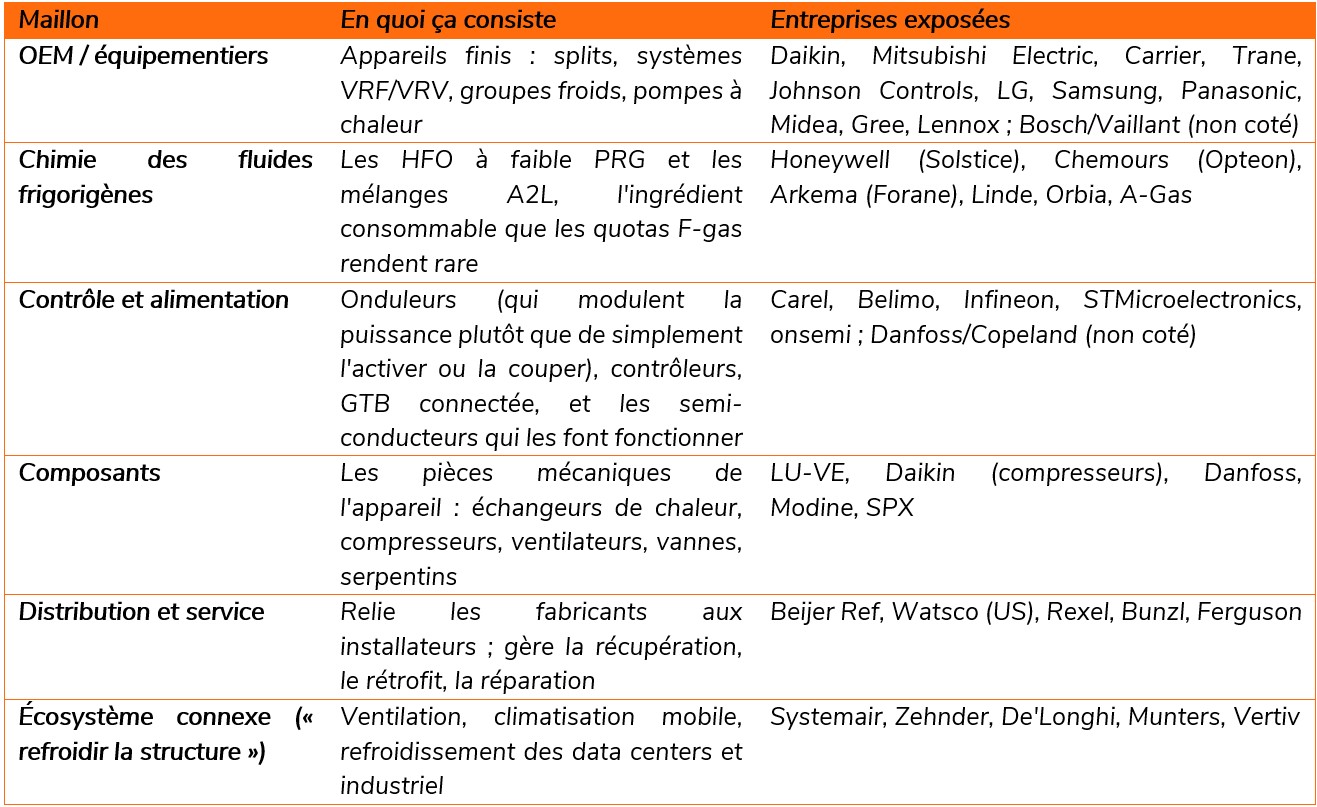

La chaîne de valeur du secteur de la climatisation

La climatisation n'est pas un produit unique, mais une chaîne industrielle à plusieurs niveaux, que la transition F-gas transforme différemment à chaque étape. La cartographier, de la molécule jusqu'à l'installateur, permet de voir clairement où se concentre la valeur économique, et le résultat est contre-intuitif. La meilleure exposition ne se trouve ni dans l'appareil fini, ni dans le fluide frigorigène lui-même, mais dans les maillons intermédiaires.

À la base se trouve la chimie des fluides frigorigènes (HFO à faible PRG, mélanges A2L, gaz naturels), rendue rare par les quotas F-gas. C'est le maillon le plus visible, mais aussi le plus exposé, durcissement des quotas, perte progressive de la protection par brevets, et des prix qui se comportent comme ceux d'une matière première.

Juste au-dessus se trouvent les maillons où se concentre vraiment la complexité de la transition. Les systèmes de contrôle et d'alimentation (onduleurs, contrôleurs, IoT, GTB, semi-conducteurs de puissance) forment une couche indépendante du type de gaz utilisé, présente dans chaque appareil. Plus les exigences de sécurité liées à l'inflammabilité et aux hautes pressions se renforcent, plus ces appareils embarquent de technologie. Les composants (échangeurs de chaleur, compresseurs, vannes, serpentins) suivent la même dynamique et bénéficient d'un cycle de reconception pluriannuel, le propane et le CO2 imposant du matériel repensé.

La distribution et le service après-vente jouent le rôle de péage de la chaîne, reliant de nombreux fabricants à de nombreux installateurs, avec une activité de récupération, de rétrofit et d'après-vente qui se poursuit indépendamment des cycles d'équipement neuf. Les fabricants d'origine, l'appareil de marque, occupent le segment le plus volumineux mais aussi le plus banalisé, directement lié à la demande de remplacement imposée par la réglementation.

Autour de ces maillons gravite tout un écosystème: ventilation, climatisation mobile, traitement de l'air, et de plus en plus le refroidissement des data centers et le froid de précision. Ces segments profitent des mêmes tendances porteuses liées à la charge thermique et à la demande de rafraîchissement, mais depuis des marchés finaux différents.

Conclusion

Le marché européen de la climatisation offre une opportunité d'investissement attractive à long terme, portée par la hausse des températures, un faible taux d'équipement en climatisation et un cycle de renouvellement soutenu par la réglementation. Toutefois, les perspectives ne devraient pas être linéaires. Le coût élevé de l'électricité, les contraintes pesant sur les réseaux, la complexité réglementaire, une demande dépendante des conditions météorologiques, des valorisations élevées et la concurrence croissante des fabricants chinois pourraient limiter les performances à court terme, malgré des fondamentaux structurels favorables.