L’intelligence artificielle est souvent perçue comme un phénomène immatériel, porté par les algorithmes, les logiciels et le cloud. Son déploiement repose pourtant sur une infrastructure très concrète: centres de données, réseaux électriques, capacités de production d’énergie, câbles, transformateurs, systèmes de refroidissement et équipements électroniques.

Derrière la promesse numérique, une réalité s’impose aux investisseurs: l’IA, la défense, l’électrification et la modernisation industrielle nécessitent des quantités croissantes de métaux critiques. Les terres rares jouent un rôle stratégique dans les aimants permanents utilisés notamment dans la défense, l’aérospatiale, la robotique et les véhicules électriques. Le cuivre, lui, reste essentiel aux réseaux électriques et aux infrastructures énergétiques.

Dans les deux cas, l’enjeu ne porte plus seulement sur la demande future, mais sur la capacité des chaînes d’approvisionnement à suivre le rythme.

Terres rares: un défi qui dépasse l’extraction

Les terres rares illustrent la vulnérabilité des chaînes d’approvisionnement en métaux critiques. Leur marché physique reste relativement limité, mais leur importance économique est considérable. Dans de nombreuses applications, les possibilités de substitution sont faibles à court terme, notamment lorsque des aimants très puissants, résistants à la chaleur et fiables dans des environnements exigeants sont nécessaires.

La défense, la robotique, les transports, les communications et les équipements industriels avancés pourraient continuer à soutenir la demande d’aimants permanents au cours de la prochaine décennie. Le défi ne consiste toutefois pas seulement à extraire davantage de minerais. Il faut aussi développer un écosystème industriel complet, allant de l’extraction au raffinage, puis à la fabrication d’aimants et au recyclage. Plusieurs de ces étapes restent aujourd’hui fortement concentrées en Chine.

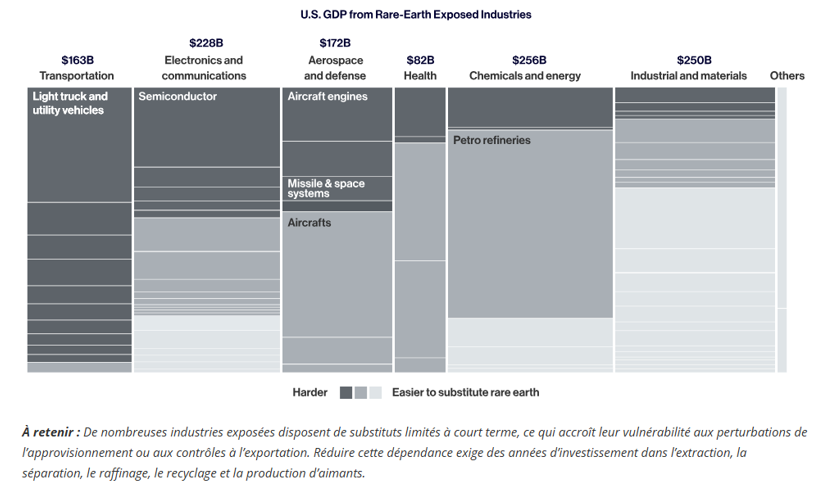

La dépendance aux terres rares expose 1'200 milliards de dollars d’activité économique américaine

Source: Bloomberg Economics. Données au mois de mai 2026. À titre d’illustration uniquement.

Les gouvernements occidentaux soutiennent déjà le développement de capacités nationales, à travers des investissements stratégiques et des mécanismes d’appui à certains projets. Mais bâtir une alternative compétitive hors de Chine ne consiste pas seulement à ouvrir de nouvelles mines. C’est un effort industriel de long terme, qui doit couvrir toute la chaîne, de l’extraction à la fabrication d’aimants.

Les principaux goulets d’étranglement pourraient se situer en aval, notamment dans la séparation, la production d’aimants et le recyclage. Encore peu développé hors de Chine, ce dernier peut pourtant contribuer à sécuriser l’approvisionnement. La construction de chaînes plus résilientes nécessitera donc une coordination étroite entre gouvernements, entreprises, investisseurs et utilisateurs finaux, portée par les besoins liés à la défense, à l’IA, à l’électrification et à la robotique.

Le cuivre face à une contrainte structurelle

Le cuivre présente une dynamique différente. Il s’agit d’un marché beaucoup plus vaste, plus liquide et plus mondial que celui des terres rares. Mais l’offre y est également confrontée à des contraintes profondes.

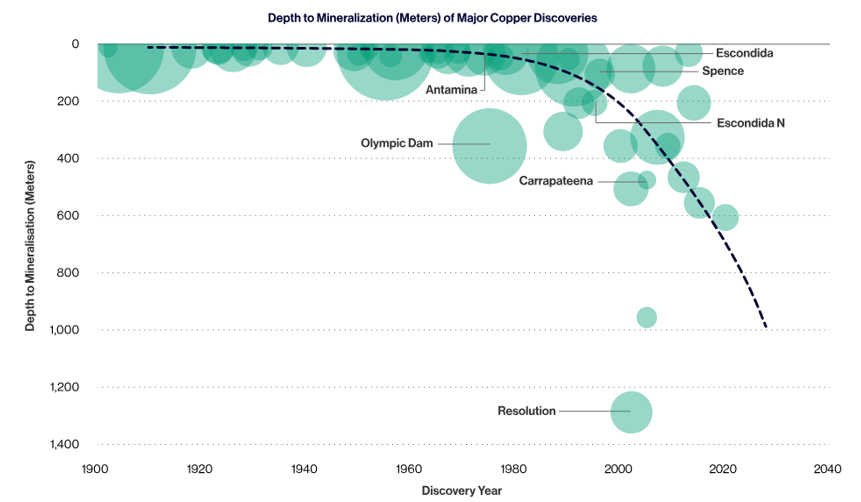

La baisse des teneurs en minerai, la raréfaction des grandes découvertes, les retards de projets et l’augmentation de l’intensité capitalistique rendent le développement de nouvelles capacités plus complexe. Les mines deviennent plus profondes, plus coûteuses et plus exigeantes sur le plan technique. Elles nécessitent davantage d’infrastructures, d’énergie, de ventilation, de refroidissement et de transport de matériaux.

Les grandes découvertes de cuivre deviennent plus profondes

Source: VanEck, Bloomberg. Données au mois de décembre 2025. À titre d’illustration uniquement. Il ne s’agit pas d’une projection des résultats futurs. Les performances passées ne préjugent pas des résultats futurs. Les dynamiques géopolitiques à court terme ont ajouté une couche supplémentaire. La production de cuivre dépend d’intrants clés tels que l’acide sulfurique, et les perturbations autour de la région du détroit d’Ormuz ont soulevé des inquiétudes quant à la disponibilité et au coût. Les prix de l’acide sulfurique ont fortement augmenté, accentuant la pression sur les coûts de production et renforçant l’idée que le cuivre pourrait bénéficier d’un soutien de coût plus fort que lors des cycles précédents.

Ces contraintes allongent les délais de mise en production et augmentent les coûts, ce qui limite la capacité du marché à répondre rapidement à une hausse de la demande. À cela s’ajoutent des facteurs géopolitiques et logistiques, notamment autour de certains intrants essentiels à la production minière.

Dans ce contexte, le cuivre pourrait bénéficier d’un soutien plus durable par les coûts de production que lors de cycles précédents. Son rôle dans l’électrification, les réseaux électriques et les infrastructures énergétiques en fait un métal central pour les prochaines années.

L’IA rendra la demande plus visible

L’infrastructure de l’IA constitue l’un des grands moteurs de demande à long terme, mais son impact sur les métaux devrait se matérialiser progressivement. Après la construction physique des centres de données, l’enjeu se déplacera vers leur intégration énergétique, avec le raccordement au réseau, la production d’électricité, le refroidissement et la fiabilité de l’approvisionnement.

C’est à ce stade que l’intensité en métaux pourrait devenir plus visible. Les centres de données ne sont pas seulement des bâtiments remplis de serveurs. Ils nécessitent des réseaux plus robustes, davantage de capacités de production et des infrastructures de distribution adaptées. Cette dynamique concerne directement le cuivre, mais aussi d’autres ressources critiques comme l’uranium, l’acier ou l’aluminium.

Il reste difficile d’identifier le moment où d’éventuelles contraintes d’approvisionnement pourraient ralentir certains projets liés à l’IA. La tendance est toutefois claire: le développement de l’IA exigera plus de matériaux physiques, plus d’énergie et des chaînes d’approvisionnement plus résilientes.

Des sociétés minières plus disciplinées

Pour les investisseurs, l’enjeu ne consiste pas seulement à anticiper une hausse des prix des matières premières. Il s’agit aussi d’identifier les entreprises capables d’en bénéficier tout en maîtrisant leurs risques opérationnels et financiers.Contrairement à certains cycles passés, de nombreuses sociétés minières privilégient aujourd’hui davantage la discipline financière que la croissance des volumes à tout prix. Des bilans plus solides, des dépenses d’investissement mieux encadrées et une attention accrue portée aux flux de trésorerie disponibles peuvent soutenir la rentabilité, les dividendes et les rachats d’actions.

Dans un environnement marqué par des contraintes d’offre, une demande structurelle et des incertitudes géopolitiques persistantes, certaines sociétés de ressources pourraient ainsi offrir un profil plus attractif que par le passé.

La sélectivité reste essentielle

Le potentiel du secteur ne doit toutefois pas occulter les risques. Les entreprises exposées aux terres rares peuvent bénéficier du soutien politique et des priorités de sécurité nationale, mais elles restent confrontées à des défis d’exécution, de financement, de technologie et de volatilité des prix. Le passage d’un projet pilote à une production rentable demeure une étape clé.

Les producteurs de cuivre et les groupes miniers diversifiés offrent souvent un profil plus établi, avec des actifs en production, des flux de trésorerie plus visibles et des bilans plus solides. Ils peuvent ainsi mieux capter les effets d’un environnement de prix soutenu, tout en offrant une exposition plus large à l’électrification, à l’IA et à la modernisation industrielle.

Dans ce contexte, la sélectivité devient déterminante. La qualité des actifs, la solidité des bilans, la capacité d’exécution et la discipline de capital devraient faire la différence entre les entreprises exposées à ces tendances.

Ce que les investisseurs doivent surveiller

La prochaine phase du marché des métaux critiques devrait être portée par plusieurs facteurs. Le soutien politique aux terres rares, à travers les prix planchers, les investissements publics, les contrôles à l’exportation ou la demande liée à la défense, restera déterminant pour le développement de chaînes d’approvisionnement hors de Chine. Dans le cuivre, l’offre demeure structurellement contrainte par la baisse des teneurs en minerai, des gisements plus difficiles à exploiter et une intensité capitalistique accrue.

En parallèle, la demande liée à l’IA, aux centres de données, à l’électrification et à la défense pourrait rendre l’intensité métallique de ces tendances plus visible. Pour les investisseurs, l’enjeu sera aussi d’évaluer si la discipline en matière de capital se maintient dans le secteur minier. Dans un environnement encore volatil, les entreprises capables de préserver leurs bilans, leur rentabilité et les rendements aux actionnaires pourraient conserver un profil attractif.

Les terres rares et le cuivre ne sont donc plus des sujets périphériques. Ils se situent désormais au croisement de la technologie, de la sécurité nationale, de la transition énergétique et de l’investissement. Pour les investisseurs, ce marché appelle une approche plus sélective et stratégique.