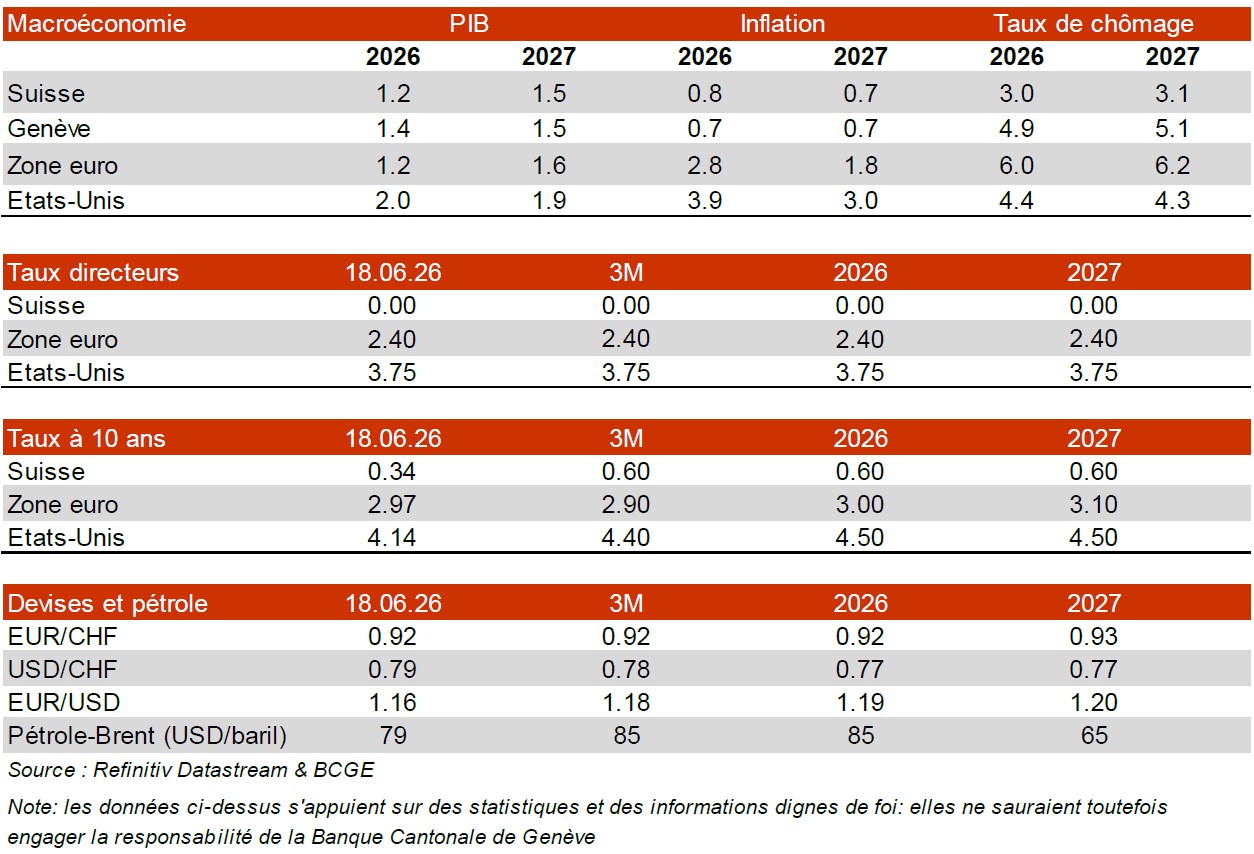

La croissance économique mondiale demeure soutenue, portée par un cycle d’investissements dynamiques liés au développement de l’IA. Cette croissance est toutefois inégalement répartie entre les régions, les secteurs d’activité, les entreprises et les particuliers. L’économie suisse se montre pour l’instant résiliente, mais des fragilités structurelles pourraient menacer la prospérité future. A Genève, le secteur de la construction est particulièrement dynamique, mais là aussi, des déséquilibres tendent à fragiliser l’accès au logement. En 2026, l’économie suisse devrait afficher une croissance de 1,2% et de 1,4% pour Genève, sans crainte de retour de l’inflation, inférieure à 1%.

Une croissance mondiale soutenue mais disparate

Les échanges internationaux demeurent soutenus et la croissance mondiale devrait s’afficher proche des 3% pour 2026 et 2027 en dépit des perturbations géopolitiques imprévisibles. Cette croissance est stimulée par un cycle des investissements particulièrement dynamique et repose sur les besoins liés à l’intelligence artificielle, à la création de centres de données, aux développements énergétiques, sans oublier les dépenses de la défense. Le contexte international incertain a poussé les gouvernements à accroître les budgets accordés à l’armement et à la défense, à l’image de l’Europe et en particulier de l’Allemagne qui vise 5% du PIB. La souveraineté sécuritaire informatique est également au centre de la décision récente de la Commission d’accorder 200 milliards d’euros supplémentaires pour s’affranchir de services technologiques américains.

En dépit de programmes étatiques, la croissance demeure toutefois inégalement répartie, la fameuse croissance en «K», qui s’applique différemment selon les secteurs d’activité, les régions ou encore selon les acteurs économiques. Chez ces derniers, on distingue notamment les particuliers au bénéfice de l’effet richesse et ceux qui n’en bénéficient pas.

Economie suisse, en manque d’impulsion

En Suisse, la croissance se montre résiliente, mais accumule certaines fragilités liées aux dépendances révélées par la succession des crises récentes: approvisionnement énergétique, débouché américain, concentration exportatrice dans la pharma, la croissance est sensible, notamment aux prix et à l’accès aux ressources. Dans l’activité manufacturière, nombre de secteurs ne gagnent plus de parts de marchés depuis plusieurs années. Récemment, seules les exportations de pierres et métaux précieux se montrent dynamiques, mais ne sont qu’en transit. Or, le commerce extérieur et la production industrielle s’appuient très largement sur les secteurs de la pharma et de la chimie, très orientées sur le marché US. On comprend dès lors que l’imprévisibilité de l’autre côté de l’Atlantique, conduisant à la hausse des produits importés, affecte l’économie suisse. Après deux crises énergétiques et une crise de dépendance aux droits de douane en moins d’une décennie, l’heure semble venue pour une diversification salvatrice de l’économie nationale. Le remède pourrait provenir d’un nouveau cycle d’investissement technologique et de l’innovation, indispensable pour rehausser la productivité face aux enjeux structurels, mais depuis plusieurs trimestres, ces indicateurs d’investissement demeurent atones. Une impulsion de nouveaux programmes des pouvoirs publics, notamment de développement des infrastructures et d’indépendance des secteurs stratégiques, permettrait de mettre en place des partenariats privés-publics pour intégrer les transitions majeures démographique, technologique et énergétique.

Le secteur de la construction est dynamique, mais…

Le secteur de la construction fait exception à la tendance générale, supporté par des conditions de financement toujours attractives, une demande de logement soutenue et une offre encore limitée. Le secteur privé porte les grands projets d’investissement qui sont marqués par la volonté de densifier les espaces construits face à la pénurie de terrains à bâtir. Cette orientation n’est pas sans effet puisque le rythme de création de nouveaux logements s’en trouve ralenti. En conséquence, face à la pénurie, l’écart de prix observé entre les loyers de l’offre (nouveaux logements) et les loyers de l’ancien, est parmi les plus élevé à Genève, avec un différentiel d’environ 130 francs/m2. Il ne pourra se résorber facilement. Il peut d’ailleurs générer des tensions entre anciens et nouveaux locataires de bâtiments en rénovation et en reconstruction. L’insuffisance de logements qui, par ricochet alimente l’inflation des prix immobiliers, ne devrait pas se résorber rapidement. Seule des hausses de taux d’intérêt ralentiraient l’octroi de prêts hypothécaires, mais sa probabilité de survenance est très faible malgré le regain d’inflation récent. La force du franc persiste, même si il n’a pas servi de valeur refuge au cours de la guerre en Iran, l’inflation reste contenue sous 1%. La BNS peut se limiter à communiquer sans intervenir sur le front monétaire et des changes.