Il fut un temps où la bourse reflétait l’économie. Elle montait et descendait en fonction des fondamentaux: profits, investissement, productivité et croissance. L’économie était le «chien», et le marché n’en était que la «queue». Cependant, au fil du temps cette relation s’est discrètement inversée.

Aujourd’hui, le marché actions n’est plus seulement le miroir de l’économie américaine. A bien des égards, il en est devenu l’un des moteurs, au point qu’un véritable marché baissier n’est dorénavant plus aisément supportable par le système... La queue remue désormais le chien...

Une économie financiarisée

Au cours des dernières décennies, l’économie américaine s’est profondément financiarisée. Le patrimoine des ménages dépend fortement des actifs financiers, notamment des actions. Le comportement des entreprises est conditionné par les cours boursiers à travers les rémunérations en actions, les rachats d’actions et les attentes des investisseurs. Même la consommation, autrefois principalement déterminée par les revenus, est désormais influencée par le fameux «effet richesse».

Lorsque les marchés montent, les ménages se sentent plus riches et consomment davantage: quand les marchés chutent, ils se replient. Ce phénomène n’a rien de théorique, il ressort clairement des données sur l’ensemble des cycles économiques.

Dans ce contexte, un marché baissier durable ne serait plus simplement un événement financier mais deviendrait un choc macroéconomique.

L’exposition de l’Etat à ce phénomène de financiarisation est moins visible, mais tout aussi notable. En effet, les recettes fiscales sont de plus en plus liées à la performance des marchés. Les impôts sur les plus-values, en particulier, sont extrêmement sensibles aux niveaux boursiers; quand les marchés montent, les recettes explosent, quand ils baissent, elles s’évaporent.

Des cours boursiers élevés soutiennent ainsi l’ensemble de l’écosystème financier qui alimente les revenus imposables. Une baisse prolongée des marchés actions ne pénaliserait donc pas seulement les investisseurs, elle serait également source d’instabilité budgétaire. En réalité, le Trésor américain est devenu un partenaire silencieux du marché actions, non pas par la propriété, mais par la dépendance.

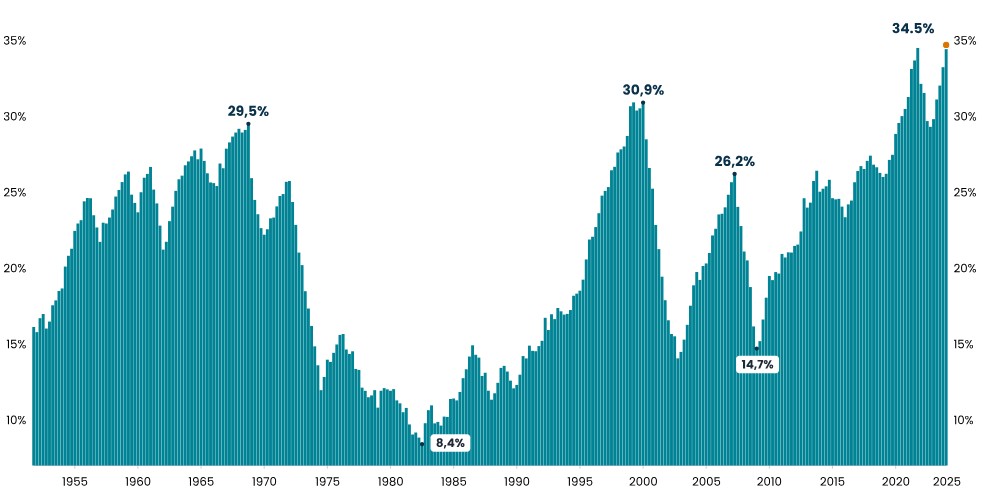

Part des actions dans le patrimoine des ménages américains

Source: NDR

Retraites, démographie et fragilité

Vient ensuite la question de la démographie.

Les systèmes de retraite publics et privés américains sont fortement exposés aux actions. Avec le temps, afin d’atteindre des objectifs de rendement souvent trop optimistes, cette exposition s’est accrue.

Les tendances démographiques transforment maintenant cette exposition en contrainte: une population vieillissante dépend de plus en plus de ces actifs.

Dans une société jeune, un marché baissier peut représenter une opportunité: davantage de temps pour accumuler des actifs à prix réduits. Dans une société vieillissante, cet avantage du temps n’existe plus; ceux qui ont besoin de leur épargne doivent vendre, indépendamment des conditions de marché.

Cela crée une vulnérabilité structurelle: le système dépend de plus en plus de la poursuite de la hausse des cours boursiers, alors même que les valorisations sont déjà élevées. Dans le même temps, il lui est de plus en plus difficile de résister à des baisses prolongées.

Le mandat implicite: un filet de sécurité tacite

Combinez ces éléments, ménages financiarisés, dépendance fiscale, exposition des retraites et un schéma se dessine clairement.

Les autorités monétaires et politiques ne ciblent peut-être pas explicitement la bourse, mais elles ne peuvent pas non plus l’ignorer.

Lorsque les marchés chutent brutalement, la réponse suit généralement un scénario bien rodé:

- Assouplissement monétaire;

- Injection de liquidités;

- Expansion des bilans des banques centrales;

- Soutien budgétaire accru ou envisagé;

- Communication orientée vers le soutien des marchés plutôt qu’axé sur la discipline fiscale et monétaire.

Il ne s’agit pas forcément d’un complot ni d’un mandat officiel, c’est une contrainte structurelle. Lorsque tant d’éléments du système dépendent des prix des actifs, stabiliser les marchés équivaut à stabiliser l’économie.

Au fil du temps, cette situation crée un filet de sécurité implicite: la conviction que des baisses sévères et durables seront systématiquement contrées par des interventions publiques. Cette croyance influence alors le comportement des investisseurs: s’ils pensent que les fortes corrections seront amorties, la prise de risque augmente, les valorisations gonflent et l’endettement s’accumule.

Le système devient de plus en plus sensible aux prix des actifs, ce qui renforce encore l’incitation à empêcher les baisses. La fragilité s’accumule sous la surface, le risque moral devient une caractéristique du système plutôt qu’un simple effet secondaire regrettable des interventions.

Il en résulte un cercle vicieux: les mécanismes censés stabiliser le système le rendent toujours plus dépendant de nouvelles interventions.

Bien sûr, les marchés peuvent encore corriger. Mais la véritable question n’est pas de savoir si des corrections temporaires sont possibles. Elle est de savoir si un véritable marché baissier profond et prolongé, celui qui purge les excès, réajuste les anticipations et ramène les valorisations à des niveaux plus sains, peut encore être laissé libre de suivre son cours.

Car un tel marché baissier ne signifierait plus seulement des pertes pour les investisseurs. Il impliquerait aussi:

- Un repli de la consommation;

- Une baisse des recettes fiscales;

- Un creusement des déficits des retraites;

- Une érosion généralisée de la confiance.

La tolérance politique et économique pour un tel scénario semble désormais extrêmement faible.

Ce que cela implique

Le fait que le marché boursier ait acquis une telle importance systémique modifie la manière dont nous devons le considérer.

Il ne s’agit plus seulement d’un mécanisme de fixation des prix servant à allouer des capitaux ou à actualiser les flux de trésorerie futurs. Il devient également:

- Un moteur de la consommation;

- Une source de recettes publiques;

- Un pilier des systèmes de retraite;

- Un élément clé dans les décisions politiques.

En d’autres termes, ce n’est plus seulement un marché. Il fait désormais partie intégrante de l’infrastructure.

Et les infrastructures, par nature, ne doivent pas échouer.

Un dénouement ironique

Le paradoxe est difficile à ignorer: en essayant de stabiliser le système, nous l’avons rendu plus dépendant de la stabilité et d’une intervention continue. En empêchant les baisses, nous avons réduit la capacité du système à les absorber.

C’est la queue qui fait remuer le chien, non pas parce que quelqu’un l’a conçu ainsi, mais parce que, pas à pas, la dépendance a remplacé la résilience.

La question n’est plus de savoir si les marchés ont de l’importance, mais s’ils en ont trop.

Quand la confiance dans les politiques s’étiole

Tout cet édifice repose sur une hypothèse essentielle: celle selon laquelle les autorités resteront à la fois capables et disposées à intervenir efficacement.

Si la confiance dans cette hypothèse commence à s’éroder, à cause de pressions inflationnistes, de blocages politiques, de limites de bilan ou d’une efficacité décroissante des politiques publiques, les conséquences pourraient devenir non linéaires.

Les marchés ne réagissent pas seulement aux actions des autorités, mais aussi à la confiance accordée à ces actions. Si cette confiance s’affaiblit, le filet de sécurité implicite disparaîtra avec elle. Les primes de risque pourraient alors grimper brutalement, les valorisations se contracter simultanément à travers toutes les classes d’actifs, et la volatilité devenir durable plutôt que ponctuelle.

Dans un tel scénario, les autorités pourraient encore intervenir, mais avec un impact de plus en plus limité. Au lieu de rassurer les marchés, leurs actions pourraient au contraire être perçues comme des signes de faiblesse ou de panique.

Le système entrerait alors dans un nouveau régime: non plus fondé sur la confiance dans les interventions, mais sur l’incertitude quant à leurs limites.

Et dans ce monde-là, la queue ne se contenterait plus de remuer le chien. Elle risquerait de l’entraîner dans sa chute.