Lorsque l'on parle aujourd'hui d'intelligence artificielle, beaucoup pensent à des hausses spectaculaires des cours boursiers et à des milliards investis dans les centres de données. Pourtant, la question décisive – à savoir si ces investissements massifs se traduiront réellement par des gains de productivité durables – reste sans réponse. Car l'IA ne profite pas de la même manière à toutes les entreprises; au contraire, elle creuse le fossé entre les gagnants et les perdants.

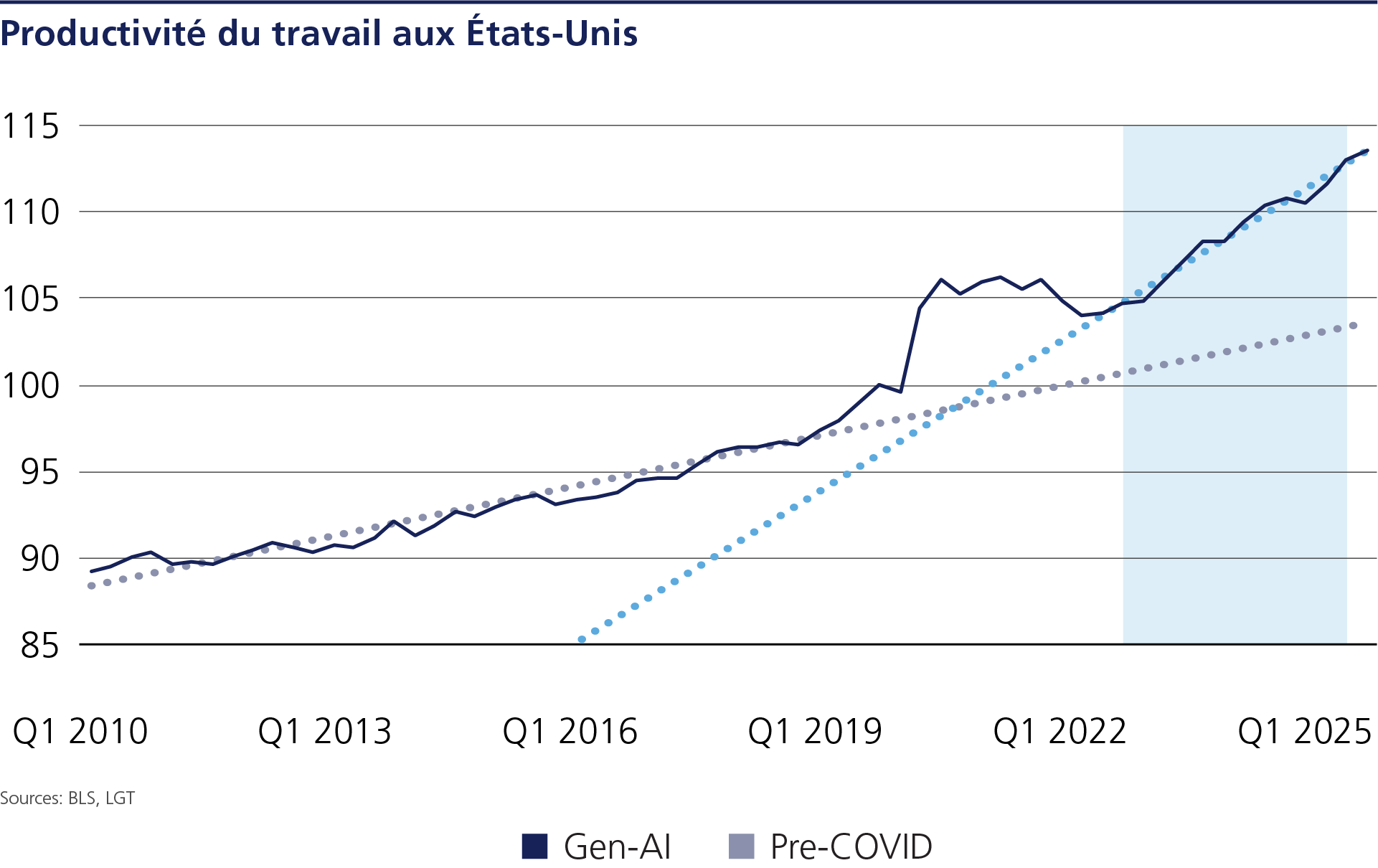

Depuis le lancement de ChatGPT fin 2022, les grands modèles linguistiques se sont multipliés et ont déclenché une vague d'investissements à l'échelle mondiale. Les statistiques de productivité dressent un tableau mitigé jusqu’à présent: aux Etats-Unis, la croissance de la productivité depuis fin 2022 a dépassé la tendance des années 2010, mais reste concentrée dans quelques secteurs. En Europe, l’effet est encore plus modéré. Les enquêtes de la BCE montrent qu’environ trois quarts des entreprises utilisent déjà une forme d’IA – mais principalement à un niveau limité.

Le marché valorise les facilitateurs nettement plus haut que les adoptants potentiels, tout en faisant peu de distinction entre les adoptants et les entreprises perturbées.

Le potentiel théorique est considérable. McKinsey estime que l’IA générative pourrait créer entre 6100 et 7900 milliards de dollars de valeur ajoutée par an. Des exemples concrets démontrent déjà des gains d’efficacité significatifs: les assistants de codage basés sur l’IA augmentent les taux de réalisation des tâches d’environ 25%, la planification d’itinéraires pilotée par l’IA réduit la consommation de carburant de 15 à 20%, et le triage par IA en radiologie raccourcit les délais de traitement de plus de 30%. Les entreprises qui intègrent l’IA de manière productive augmentent leur création de valeur par employé – les autres sont confrontées à une pression croissante sur leurs coûts.

Selon un cadre de l’OCDE, l’UE a investi environ 337 milliards d’euros dans l’IA en 2024, ce qui correspond à 1,9% du PIB – soit environ la moitié du niveau américain. Le FMI estime que l’IA pourrait faire progresser la productivité européenne de 0,8 à 1,1 point de pourcentage sur cinq ans – soit encore plus qu’aux Etats-Unis. Pourtant, des obstacles structurels limitent ce potentiel: l'indice de préparation à l'IA du FMI classe la zone euro comme moins bien préparée que les Etats-Unis, et une réglementation plus stricte – notamment la loi européenne sur l'IA et les lois sur la protection des données – pourrait réduire les gains de productivité réalisables de plus de 30%.

Pour les investisseurs, le paysage de l'IA se divise en trois groupes. Les facilitateurs – fabricants de puces, hyperscalers et fournisseurs d'infrastructures – en bénéficient directement et bénéficient de primes de valorisation significatives. Les «adopteurs» dans des secteurs tels que la banque, l’assurance, la logistique ou l’industrie pharmaceutique intègrent l’IA dans leurs chaînes de valeur et tirent parti d’un effet de levier opérationnel. Les «perturbés», tels que les prestataires de services informatiques à forte intensité de main-d’œuvre, les plateformes médiatiques et publicitaires peu différenciées et les simples processeurs de paiement, sont confrontés à une pression croissante sur leurs modèles économiques de base.

Conclusion: les gains de productivité macroéconomiques liés à l’IA restent modestes à ce jour. Le marché valorise les facilitateurs nettement plus haut que les adoptants potentiels, tout en faisant peu de distinction entre les adoptants et les entreprises perturbées. C'est là que réside l'opportunité: les adoptants qui mettent en œuvre l'IA avec succès offrent un potentiel de hausse, tandis que les entreprises perturbées, structurellement vulnérables, risquent de devenir des pièges à valeur. En Europe, où les facilitateurs sont rares, la sélection ciblée des adoptants devient le cœur de toute stratégie d'investissement dans l'IA.