Depuis 2011, le dollar américain a montré une force considérable, offrant aux Américains un énorme coup de pouce en termes de pouvoir d'achat ces dernières années. Cependant, après le sommet annuel en janvier de 1,02 USD pour l'EUR, le billet vert a fortement chuté. Les marchés se demandent maintenant si cette faiblesse naissante pourrait être le début de la fin du cycle haussier de 14 ans pour le dollar américain. Trois facteurs ont contribué de manière significative à la force du dollar depuis 2011: la croissance économique, la politique des taux d'intérêt et le statut de monnaie de réserve mondiale. Ces facteurs sont-ils encore valables aujourd'hui?

L'économie américaine a réussi, après la crise financière, à atteindre une forte croissance réelle du PIB et à réduire massivement le chômage, mieux que les autres économies du G7. Le leadership mondial en matière de technologie de l'information et de numérisation, l'indépendance énergétique et la consolidation réussie du secteur financier ont contribué à la dynamique économique. Le dollar américain était ainsi attractif pour le capital et les investissements mondiaux.

La Fed a également joué un rôle important dans l'appréciation du dollar. Au milieu des années 2010, elle a commencé une série de hausses de taux d'intérêt, signalant la confiance dans la durabilité de la reprise américaine. Ces hausses de taux ont rendu les actifs américains à taux fixe plus attractifs pour les investisseurs mondiaux que d'autres devises, ce qui a encore alimenté la demande pour le dollar.

Il est clair que la nouvelle administration américaine, avec sa politique commerciale protectionniste, met en péril le cycle haussier de 14 ans du dollar.

La réputation du dollar américain en tant que refuge sûr et principale monnaie de réserve mondiale était un autre facteur de sa force continue. La stabilité politique des Etats-Unis et les cadres institutionnels robustes ont conduit à une forte demande de la part des investisseurs internationaux lors d'événements tels que la crise de la dette européenne, le Brexit et la guerre en Ukraine.

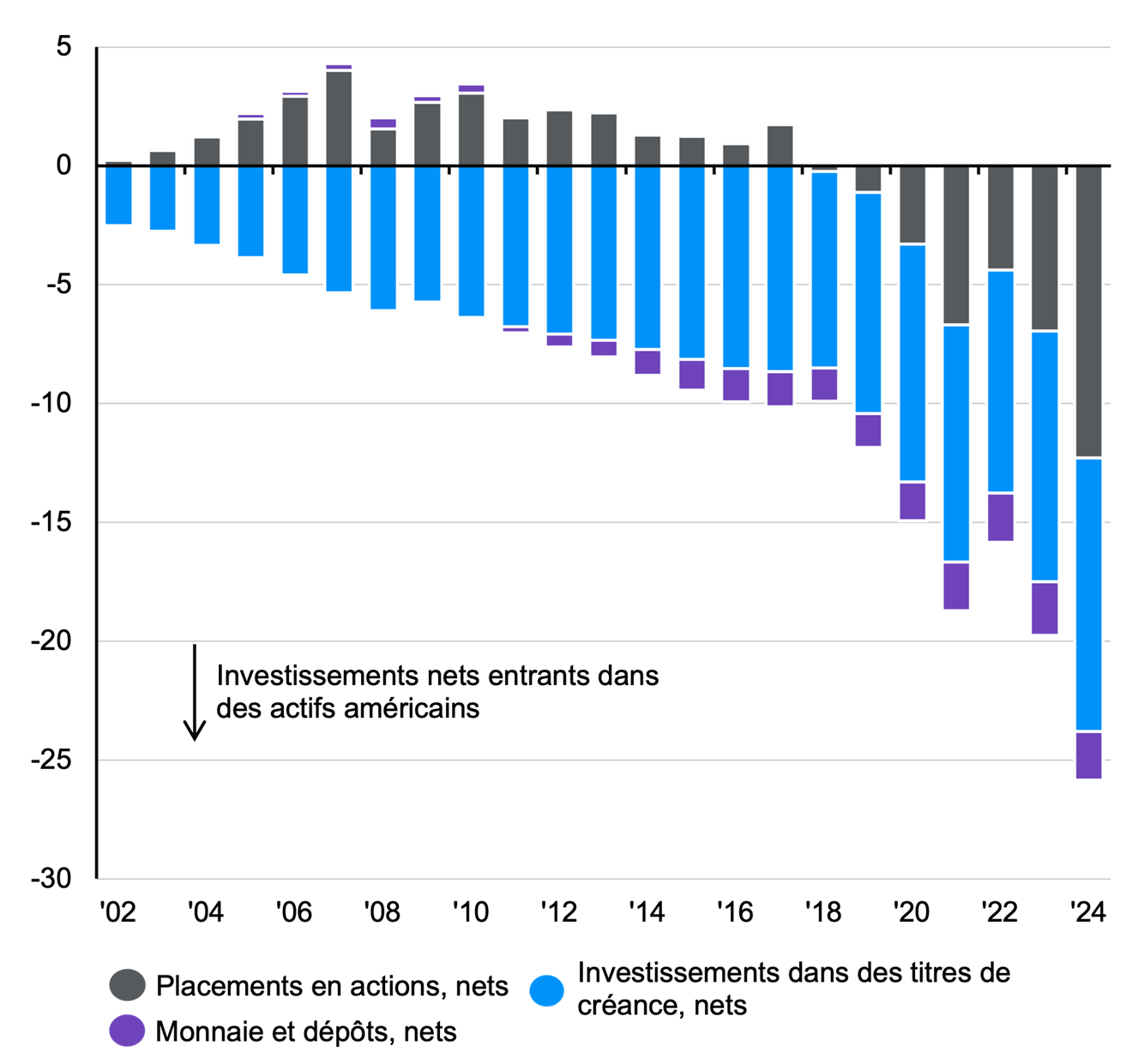

L'ampleur de la demande excédentaire de dollars est également évidente compte tenu de la position nette d'investissement internationale des Etats-Unis. Jusqu'à la fin de 2024, les étrangers ont investi 25 billions de dollars de plus aux Etats-Unis qu'en sens inverse. Au début du cycle d'appréciation en raison de l'avantage des taux d'intérêt, les titres à revenu fixe étaient particulièrement demandés – par la suite, de plus en plus d'actions ont été au centre de l'attention.

Cependant, les longues années de force du dollar ont aussi des côtés sombres. Premièrement, l'industrie manufacturière américaine a perdu en compétitivité internationale, ce qui a cimenté le déficit de la balance commerciale. Deuxièmement, la disponibilité facile du capital de financement a conduit à un relâchement de la discipline budgétaire. Les réductions d'impôts et une politique économique active ont fait gonfler la dette publique au cours des 10 dernières années de 95% du PIB à 120% du PIB, tout en augmentant la demande intérieure. Cela a à son tour augmenté la demande d'importations, ce qui a encore aggravé le déficit de la balance commerciale.

La nouvelle administration américaine veut maintenant agir avec des tarifs douaniers. Leur utilisation large et massive vise à réduire la demande d'importations et à ramener la production aux Etats-Unis. Les inconvénients de cette politique pour l'économie américaine sont déjà visibles. Le moral dans le secteur privé se détériore et les Etats-Unis perdent leur avance en matière de croissance. Les partenaires commerciaux concernés augmentent à leur tour les dépenses publiques pour atténuer les effets négatifs. Selon le souhait du gouvernement, la banque centrale américaine devrait maintenant, malgré l'effet inflationniste de la politique tarifaire, réduire les taux d'intérêt pour soutenir la croissance – et réduire l'attractivité du dollar américain.

Il est clair que la nouvelle administration américaine, avec sa politique commerciale protectionniste, met en péril le cycle haussier de 14 ans du dollar américain. Si d'autres mesures endommagent également le cadre institutionnel des Etats-Unis, le dollar américain risque de perdre son statut de refuge sûr. Si le «dollar le plus cher» depuis 1986 perd ses demandeurs, une chute est à craindre. Le prix de l'or en plein essor et le succès des cryptomonnaies sont déjà des signaux d'avertissement clairs.

Il est extrêmement incertain que le président Trump veuille poursuivre de manière cohérente cette voie risquée de la politique commerciale. Pour les portefeuilles d'investissement, cela signifie cependant la nécessité de revoir la position en dollars américains. Dans les actions mondiales, la part est passée de 40% à 66% au cours des 14 dernières années. L'utilisation accrue de stratégies couvertes en euros peut aider à réduire le risque lié au dollar.

Position nette internationale des U.S. en matière d'investissements

En bio. USD

Source: BBEA, Bloomberg, J.P. Morgan Asset Management. Les placements en actions et en titres de créance comprennent les fonds. Les performances passées ne sont pas un indicateur fiable des performances actuelles et futures. Guide des marchés - EMEA. Données au 5 mai 2025.