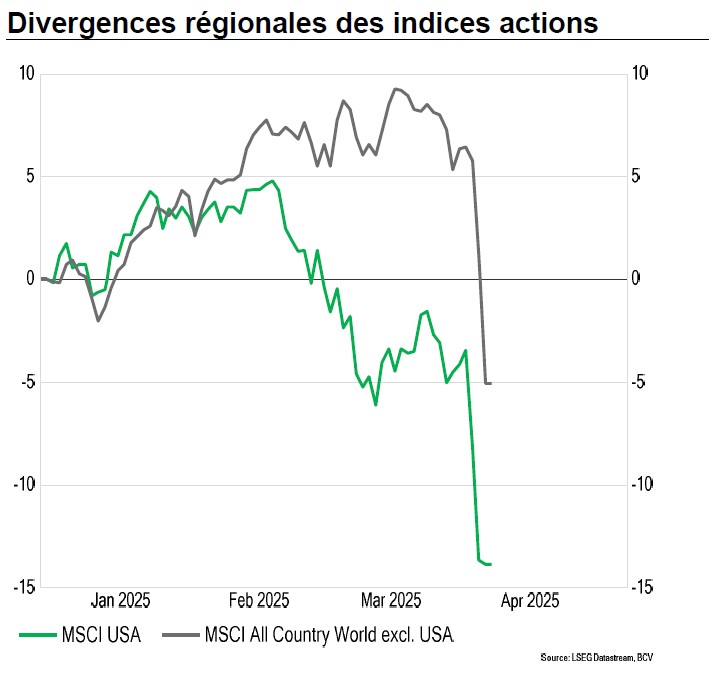

Le tournant protectionniste du président Donald Trump a déclenché un vent de panique sur les marchés financiers d’une ampleur inédite depuis le printemps 2020. Lors des seules séances des 3 et 4 avril, l’indice S&P 500 a perdu plus de USD 5000 milliards de capitalisation, soit une chute de 10,7% en deux séances.

Pourquoi une telle correction?

Les tarifs douaniers annoncés par Donald Trump sont largement plus élevés qu’attendu. Sur la base des annonces du 2 avril, les droits prélevés par les États-Unis sur leurs importations vont passer d’environ 3% à plus de 20%, un niveau qui n’avait plus été vu depuis les années 1930. Cela représente la plus forte hausse d’impôts aux États-Unis depuis 1982, mais c’est surtout une rupture radicale de l’ordre commercial international établi depuis la fin de la Seconde Guerre mondiale avec, à la clé, un risque accru de ralentissement de la croissance mondiale.

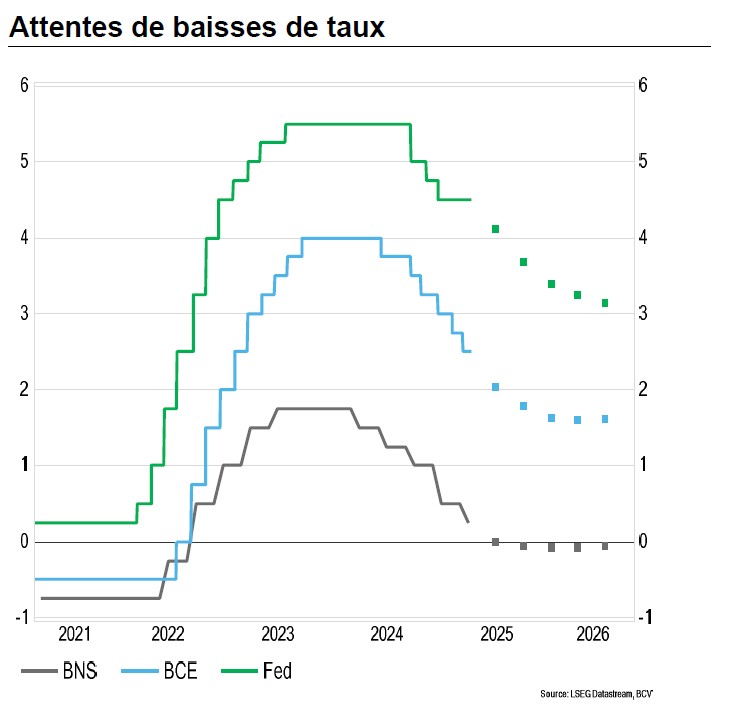

L’inquiétude des marchés est amplifiée par le risque d’une escalade, la Chine ayant annoncé des contremesures qui ont débouché sur de nouvelles représailles de la part des États-Unis. En outre, la Réserve fédérale a peu de flexibilité pour mettre en place un soutien proactif de la croissance en raison des risques de stagflation. Les attentes de quatre baisses de taux en 2025 pourraient être remises en question.

Quelles conditions pour un retour au calme?

De manière pragmatique, chaque pays va chercher à négocier individuellement avec les États-Unis. Cela finira par déboucher sur des accords douaniers bilatéraux et un retour en arrière sur une partie des tarifs les plus punitifs. Plusieurs signes encourageants apparaissent. De nombreux pays ont en effet affirmé leur volonté d’entamer un dialogue au lieu de prendre des mesures de rétorsion immédiates. En outre, plusieurs personnalités influentes du monde économique américain telles qu’Elon Musk, Jamie Dimon, ou Bill Ackman ont mis en garde contre les effets pernicieux des tarifs.

Il faut toutefois composer avec Donald Trump, qui a érigé l’imprévisibilité comme arme de négociation, et dont on ne connaît pas les exigences avec certitude à l’heure actuelle. Si un retour au «monde d’hier» fondé sur le multilatéralisme semble exclu, une inflexion de la Vox Americana suffira pour ramener de la sérénité sur les marchés financiers. Il est cependant encore trop tôt pour affirmer que cette inflexion est imminente.

Quelles sont les perspectives de rebond?

Après la baisse des derniers jours, les grands indices mondiaux sont en situation de survente. À court terme, cela laisse de l’espace pour un rebond technique sur la base d’un assouplissement, même infime, de la rhétorique de Donald Trump.

À plus long terme, ce sont les fondamentaux qui vont dicter les tendances. Tout dépendra donc des retombées des barrières douanières sur le potentiel de croissance et sur les trajectoires d’inflation des grandes économies. Il sera a priori plus difficile, y compris pour les États-Unis, de parvenir à combiner des taux de croissance élevés avec des taux d’intérêt et une inflation faibles.

Comment naviguer dans cet environnement?

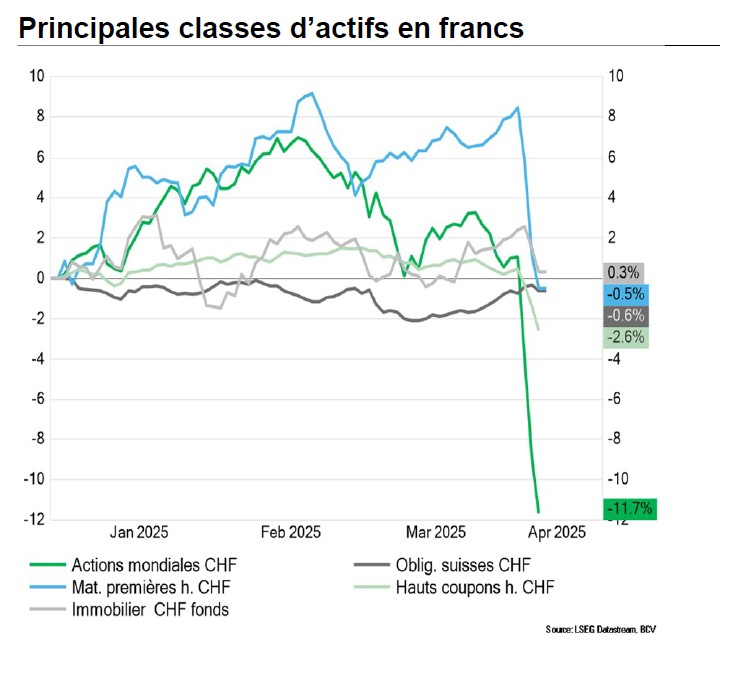

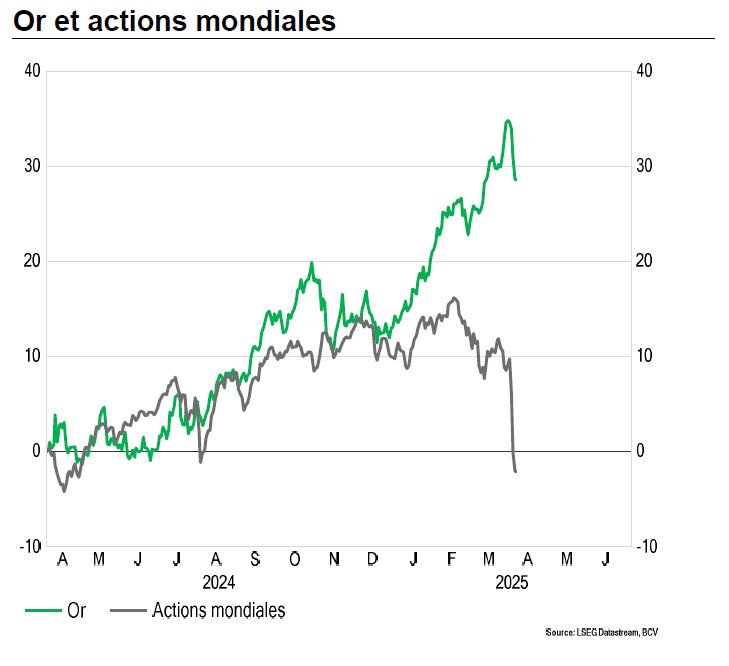

Depuis 2022, nous insistons sur la nécessité de mettre en place des axes de diversification dans les portefeuilles. Ces efforts portent aujourd’hui leurs fruits, car plusieurs classes d’actifs sont venues amortir la baisse des actions, notamment l’or, les obligations de bonne qualité ainsi que l’immobilier indirect.

Au cours du premier trimestre 2025, nous avons en outre agi de manière proactive afin d’adapter les allocations aux risques liés à une politique protectionniste des États-Unis. Cela nous a amenés à réduire l’exposition aux actions, à sous-pondérer les États-Unis au bénéfice de la Suisse et de la Chine, ainsi qu’à renforcer notre exposition à l’or.

Dans un environnement de marché qui risque de rester volatil, la priorité est de passer en revue son portefeuille afin d’identifier et d’éviter les expositions aux segments les plus sensibles à la nouvelle donne du commerce international.