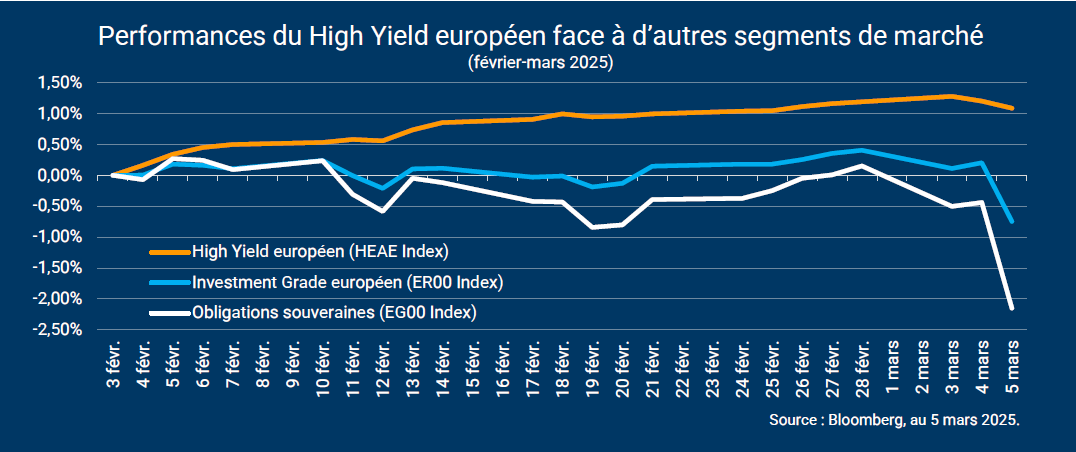

Depuis le début du mois de février 2025, quelques tensions s’observent sur les marchés obligataires européens. Le 5 mars, les taux de base ont notamment bondi après l’annonce, par Ursula Von der Leyen, du plan «ReArm Europe» de 800 milliards d’euros.

On notera que ce mouvement a eu un impact limité sur le marché High Yield européen, contrairement à d’autres segments de marché qui y ont été plus sensibles.

Notre analyse

Le mouvement du 5 mars a permis d’illustrer la capacité de résistance du segment High Yield face à certains chocs. Ce marché a notamment bénéficié ici de la courte maturité moyenne des titres qui le composent (inférieure à quatre ans actuellement), ce qui le rend relativement peu sensible au risque de hausse des taux. À l’inverse, d’autres segments y sont plus exposés, car constitués de titres de maturités plus longues.

Le High Yield européen a également bénéficié d’un repli des spreads (-14 bps le 5 mars), ce qui a participé à sa résilience. Les marchés ont en effet considéré le plan «ReArm Europe» comme une forme de relance budgétaire favorable à la croissance européenne, d’où ce repli des spreads sur le segment High Yield, allant de pair avec une orientation positive des actions européennes.