Le marché boursier américain est aujourd'hui, à presque tous les égards, très fortement valorisé par rapport à son passé. C'est particulièrement vrai pour les plus grandes entreprises du marché. En revanche, les entreprises de taille moyenne en dehors des Etats-Unis se négocient bien en dessous des niveaux d'évaluation moyens à long terme.

L'indice de référence de notre stratégie, le MSCI All Country World Index, est aujourd'hui investi à près de 67% aux Etats-Unis. La triple concentration de l'indice mondial sur les grandes entreprises américaines et sur les entreprises dynamiques a laissé la plupart des investisseurs beaucoup moins diversifiés qu'ils ne le pensaient. En matière d'investissement, seule la diversification est gratuite, et la plupart des investisseurs ont sombré dans une concentration thématique, stylistique et géographique considérable.

En période d'euphorie boursière, de nombreuses personnes investissent leurs économies durement gagnées comme des enfants de cinq ans jouent au football : tout le monde court après le ballon sur le terrain et personne ne joue à son poste. Pour un sélectionneur d'actions, l'équivalent de courir après le ballon autour du terrain consiste à consacrer un temps disproportionné à l'analyse de l'entreprise la plus médiatisée du jour. C'est sans doute là que la valeur marginale de l'effort est la plus faible ; s'il s'agit de l'entreprise la plus connue, la plus couverte et la plus appréciée au monde, quelle valeur notre analyse est-elle susceptible d'ajouter? Ce n'est certainement pas là que l'on peut trouver une sous-évaluation significative.

A quoi pensiez-vous?

Scott McNealy, l'ancien PDG de Sun Microsystems, a fait une déclaration célèbre après que la bulle DotCom a fait chuter l'évaluation de Sun d'une valeur de 10 fois le chiffre d'affaires: «A 10 fois le chiffre d'affaires... à quoi pensiez-vous?» Même après la plus grande perte de capital pour une seule entreprise dans l'histoire des marchés boursiers, Nvidia se négocie à environ 25 fois son chiffre d'affaires. Il y a là matière à réflexion pour les investisseurs indiciels qui ont investi plus de 4% de leur capital à ces prix.

Au lieu de courir après la balle avec la foule, nous recherchons des secteurs du marché mal-aimés où nous pouvons investir. Nous le faisons dans un esprit de préservation du capital, soucieux de préserver notre capital en premier lieu et de le faire fructifier en second lieu. Pour ce faire, nous cherchons à investir dans un large éventail d'entreprises faiblement valorisées et tentons de diversifier les facteurs de risque fondamentaux (géographie, modèle d'entreprise, exposition à la clientèle, etc.) Dans le contexte actuel du marché, nous investissons principalement dans des entreprises situées en dehors des États-Unis et dont la capitalisation boursière est plus faible que celle de l'indice.

A court terme, notre différence significative par rapport à l'ensemble du marché (une part active de près de 100%) peut nous faire passer pour des imbéciles, mais à long terme, nous pensons que l'investissement conservateur, rationnel et discipliné par les prix l'emporte.

Le plus cher de l'histoire

Pour illustrer le contraste, alors que nous assistons à l'un des marchés boursiers les plus chers de l'histoire, le Nasdaq affichant un rendement de 2,6%, le portefeuille d'entreprises de notre stratégie affiche un rendement d'environ 10,5%. Notre portefeuille offre un rendement en dividendes d'environ 4,4%; nous avons une forte préférence pour les entreprises à trésorerie nette et celles qui sont dirigées par des familles et des propriétaires qui mangent leur propre cuisine. La plupart de nos investissements sont adossés à des actifs corporels substantiels qui, selon nous, peuvent constituer un coussin de sécurité en cas de ralentissement économique. Si une entreprise se négocie en dessous de sa valeur de liquidation, elle peut ne pas suivre les marchés à la hausse, mais si les choses tournent mal, nous pouvons exercer agressivement nos droits d'actionnaires pour qu'une part importante de notre capital nous soit restituée.

Alors que les mesures simples du rendement du capital peuvent être au mieux trompeuses et au pire procycliques, nous notons que la valeur et la qualité ne s'excluent pas mutuellement et ne sont certainement pas des antonymes. Nous invitons nos clients à parcourir nos participations pour repérer ce que nous considérons comme des marques emblématiques, des infrastructures en situation de monopole naturel, des propriétés urbaines de premier ordre et d'autres actifs de «haute qualité» que nous avons assemblés avec des décotes significatives par rapport à nos estimations de la juste valeur.

Il arrivera probablement un moment où les grandes capitalisations américaines redeviendront bon marché: Apple et Microsoft affichaient des rendements de 10% dans un passé pas si lointain. Nous conservons la possibilité de déployer notre capital dans ces entreprises si les valorisations deviennent attrayantes, mais pour l'instant, nous estimons qu'il existe un risque de dépréciation matérielle du capital en raison des valorisations élevées.

S'agit-il vraiment d'une bulle?

Des mesures simples permettent de vérifier les valorisations d'un marché boursier par rapport à l'historique à long terme:

- La valeur de marché par rapport au PIB (l'indicateur Buffett)

- La valeur du marché par rapport aux bénéfices corrigés des variations cycliques (le PE de Shiller)

- La valeur de marché des entreprises par rapport à leur valeur comptable (price to book), à leur valeur comptable tangible ou, de manière plus appropriée, à leurs coûts de remplacement estimés (diverses mesures du Q de Tobin).

- Les bons vieux ratios cours/bénéfices ou les rendements en dividendes.

Les investisseurs peuvent examiner ces mesures pour les Etats-Unis sur de longues périodes et se faire leur propre opinion.

Mais ci-dessous, nous vérifions l'évaluation des entreprises au sens large en contrôlant leur évaluation par rapport à la valeur des biens et des services qu'elles vendent à leurs clients (valeur de l'entreprise par rapport aux ventes).

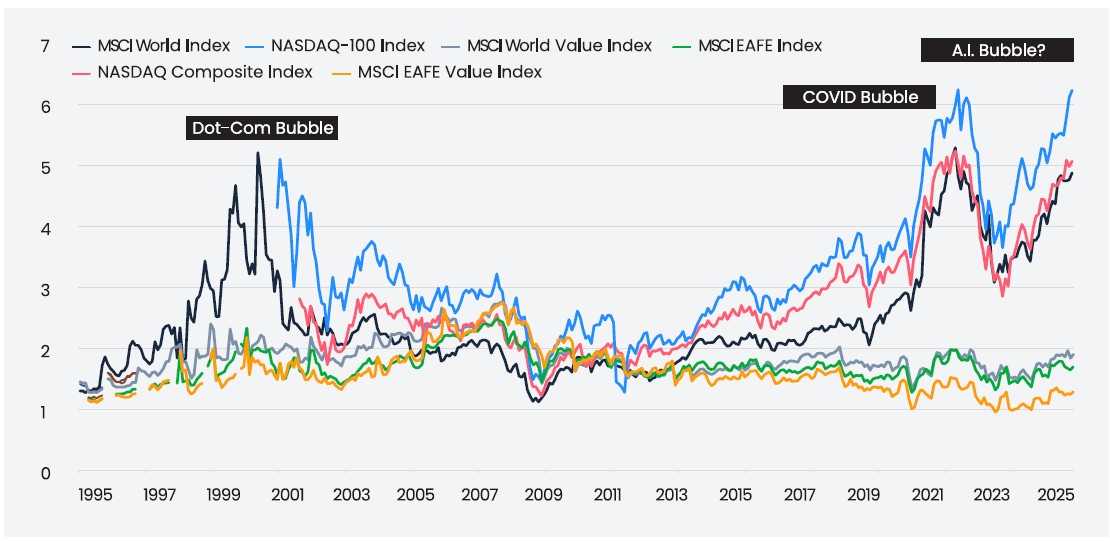

Valeur de l'entreprise par rapport au chiffre d'affaires des indices MSCI World, Growth et Value

Source: Jupiter et Bloomberg au 30.12.24

Cher à tous points de vue

Selon tous les critères possibles, les Etats-Unis semblent très chers, tant en termes absolus que relatifs. Ils baignent dans un optimisme débordant et contrastent fortement avec de nombreux marchés dans le monde.

Le graphique ci-dessus et les autres mesures que nous avons citées montrent clairement que les niveaux d'évaluation globaux pour les zones «en croissance» ou le marché sont revenus à des niveaux qui n'ont été observés que lors de bulles précédentes.

De nombreux arguments ont été avancés pour justifier un marché américain qui continue de dépasser les niveaux d'évaluation à long terme6, mais comme le savent les étudiants en histoire financière, les quatre mots les plus chers en matière d'investissement restent «cette fois-ci, c'est différent». Les plus attentifs remarqueront que les sociétés internationales à moyenne capitalisation (indice MSCI EAFE) figurant dans le graphique ci-dessus sont étonnamment attrayantes et c'est là que nous avons trouvé les meilleures opportunités et déployé la plus grande partie de notre capital.