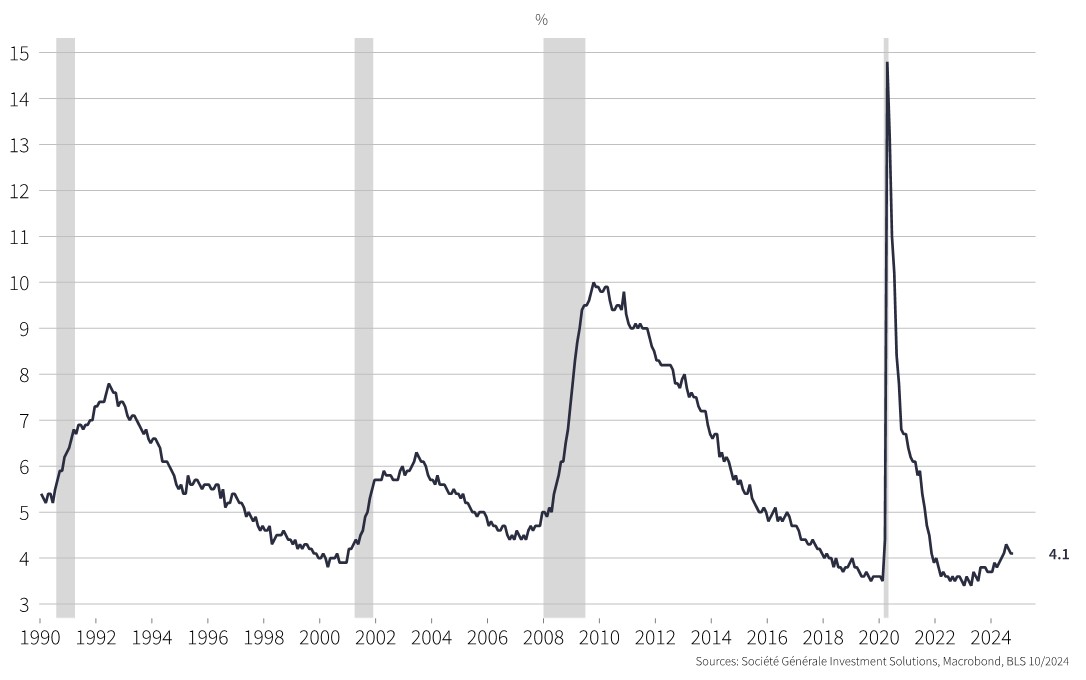

Depuis le début d’année, le taux de chômage américain a connu une nette tendance haussière, pour atteindre 4,1% en octobre. Historiquement, aux Etats-Unis, une telle augmentation coïncide avec une récession, qui se traduit par un recul des bénéfices des entreprises. Ceci explique en partie la chute du marché actions mondial l’été dernier faisant suite à la publication des chiffres mensuels de l'emploi aux Etats-Unis. Toutefois, l’analyse dans le détail de l’évolution du chômage ainsi que la comparaison avec d’autres facteurs offrent une image plus favorable de la conjoncture que suggérée par la hausse seule du taux de chômage.

Un taux de chômage toujours faible

Le taux de chômage américain a certes augmenté ces derniers mois, mais de manière progressive et en partant d'un niveau très bas. En effet, il a diminué régulièrement depuis fin 2009 (hors période de pandémie de Covid en 2020 et 2021) pour atteindre 3,4% en 2023, soit son niveau le plus bas depuis 55 ans. En outre, le chiffre de 4,1% enregistré en octobre ne peut pas être considéré comme élevé, puisque la moyenne de long-terme du taux de chômage se situe entre 5,5% et 6% aux Etats-Unis. Par conséquent, la récente hausse pourrait plutôt être interprétée comme la normalisation d’un marché en surchauffe. D'autres indicateurs, comme le rapport entre le nombre d'offres d'emploi et le nombre de chômeurs, suggèrent également que les tensions sur le marché du travail s'atténuent simplement (et ne s'effondrent pas), revenant à leurs niveaux d'avant Covid.

Etats-Unis: taux de chômage

Les raisons derrière cette hausse

Par ailleurs, les raisons de la hausse du taux de chômage américain ont leur importance. Le nombre de personnes au chômage a augmenté, mais une grande partie de cette hausse s’explique par l'augmentation de la population active. En d'autres termes, si le nombre de chômeurs augmente, ce n'est pas principalement à cause de licenciements, mais bien parce qu'un plus grand nombre de personnes entrent sur le marché du travail et rencontrent des difficultés à trouver un emploi. Cette situation reflète donc un marché du travail qui reste tendu, et non un environnement typique d’une récession.

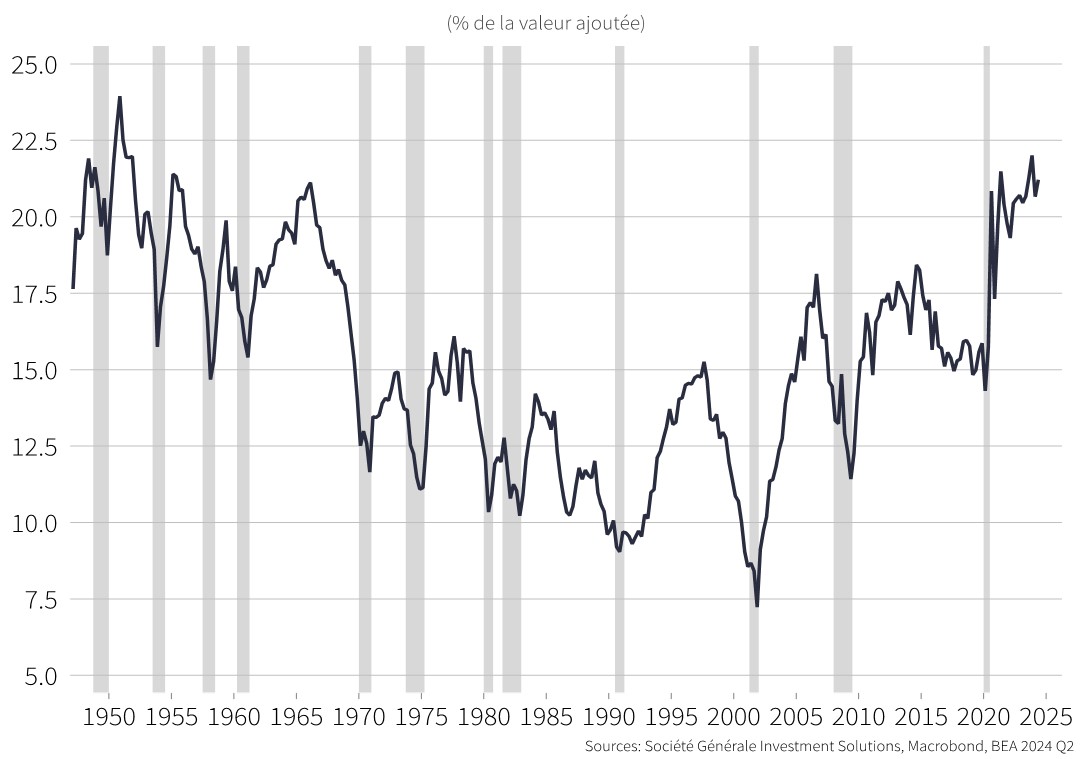

Des taux de marge précurseurs d’un atterrissage en douceur

Le taux de chômage peut être considéré comme un indicateur coïncident, c’est-à-dire qu’il évolue concomitamment de la conjoncture économique générale, voire comme un indicateur retardé du cycle, si bien que prédire une récession sur la base de ce seul paramètre n’est pas forcément pertinent. Le niveau des marges bénéficiaires aux Etats-Unis constitue un indicateur beaucoup plus fiable et prédictif du cycle. L'explication est simple, les entreprises coupent généralement dans leurs effectifs et leurs investissements lorsque leurs marges bénéficiaires sont réduites, ce qui finit par déclencher une récession.

Or, malgré le contexte actuel de taux d'intérêt élevés et de hausse des coûts salariaux, les marges bénéficiaires américaines restent élevées, proches de leurs niveaux records. Par conséquent, les entreprises n'ont pas besoin de réduire leurs dépenses pour restaurer leurs marges, et ce, même si elles font face à une demande moins dynamique. Ainsi un «atterrissage en douceur» de l’économie américaine reste le scénario le plus probable, c'est-à-dire que la période de forte croissance post-Covid devrait être suivie d'une légère modération et non d'une forte récession. Si tel était le cas, la supposée corrélation historique entre hausse du chômage et récession aux Etats-Unis aurait fait long feu!

Enfin, la réélection de Donald Trump renforce cette possibilité. D’une part, les baisses d’impôts sur les sociétés promises par Trump devraient donner un nouveau coup de pouce aux bénéfices des entreprises américaines. D’autre part, la mise en œuvre d’une politique budgétaire plus accommodante soutiendrait la croissance et donc repousserait d’autant le risque de récession.

Etats-Unis: taux de marge des entreprises non-financières

Lire également Les marchés du travail donnent le ton, par Clémentine Gallès.