Economie

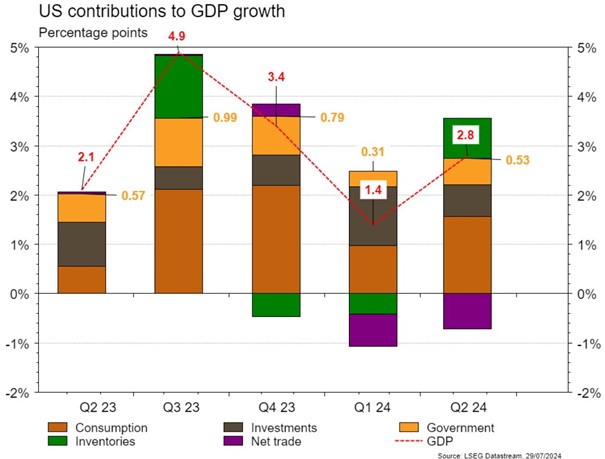

Les statistiques publiées aux Etats-Unis ont été contrastées. Le PMI manufacturier déçoit en passant de 51,6 à 49,5 en juillet alors que son homologue des services remonte de 55,3 à 56 (54,9 attendu). Le PIB du T2 a surpris à la hausse (+2,8% t/t annualisé vs 2% attendu). Les commandes de biens durables chutent de 6,6% m/m en juin alors qu’une progression était escomptée. Le secteur immobilier souffre: les ventes de maisons existantes se contractent de 5,4% m/m en juin (-3,2% est.), tout comme celles des maisons neuves (-0,6% m/m vs +3,4% espéré). La progression de l’indice des prix PCE (+0,1% m/m; +2,5% a/a) ralentit et rassure. Dans la zone euro, les PMI ont déçu en juillet: le manufacturier recule légèrement, de 45,8 à 45,6, et celui des services passe de 52,8 à 51,9. En Chine, la PBoC poursuit sa détente monétaire (baisse des taux à moyen terme de 2,5% à 2,3%).

Limites planétaires

Dans son rapport à mi-année sur l’électricité, l’Agence Internationale de l’Energie estime que la production électrique solaire croîtra de 33% en 2024, le total solaire + éolien dépassant pour la première fois la production hydraulique mondiale. L’ensemble des renouvelables devrait quant-à-lui, pour la 1ère fois en 2025 dépasser la production au charbon et représenter 35% de la consommation mondiale.

Obligations

La croissance US est ressortie supérieure aux attentes à 2,8% tandis que l’inflation poursuit son retour vers la cible (0,1% m/m & 2,5% a/a). Nous avons observé un «bull steepening» de la courbe de taux (2Y -13pb/10Y -7pb) et le marché escompte fermement une première baisse en septembre. Lors de la réunion de la Fed mercredi, J. Powell devrait communiquer dans ce sens. En Europe, les PMI ont une nouvelle fois déçu et les taux terminent en baisse, avec un mouvement similaire aux US (Bund 2Y -16pb/10Y -6pb). Les attentes de marché commencent à anticiper 3 baisses supplémentaires d’ici la fin d’année.

Sentiment des traders

Bourse

Après une semaine mouvementée, la valse des résultats trimestriels continuera à rythmer les échanges: nous aurons en Europe l’Oréal, HSBC, Axa, Clariant, alors qu’aux US Amazon, Microsoft, Apple, Meta, McDo entre autres publieront. Côté macro, on aura le FOMC (pas de changement de taux attendu) et les statistiques de l’emploi, tant aux US qu’en Europe. La semaine devrait être à nouveau volatile.

Devises

L’ €/$ ne parvient pas à casser la rés. 1,0870, un test du sup. 1,0765 est possible cette semaine. L’attention des cambistes sera focalisée sur les banques centrales: BOJ, Fed et BOE et nous anticipons une forte volatilité. Le $ est en légère hause à $/CHF 0,8843 sup. 0,8810 rés. 0,8926. Le CHF reste demandé à €/CHF 0,9595, sup. 0,9545 rés. 0,9680. La £ est en baisse à £/$ 1,2847, sup. 1,2710 rés. 1,2920. L’or rebondit à 2392$/oz, sup. 2350 rés. 2425.

Marchés

Les chiffres rassurants sur la croissance des prix aux US permettent aux taux souverains à 10 ans de baisser de 7pb aux US, de 6pb en EUR et de 7pb en CHF. Les actions européennes surperforment (+0,6%) les autres régions (US: -0,8% et émergents: -1,6%). L’or (-1%) ne profite pas de la baisse des taux et du dollar stable (dollar index: -0,1%). La chute des prix du baril de pétrole (-4,3%) est une bonne nouvelle pour l’inflation mondiale. A suivre cette semaine: prix des maisons (FHFA et S&P CoreLogic), confiance des ménages, réunion de la Fed, ISM manufacturier et rapport sur l’emploi aux États-Unis; indices de confiance de la CE (économie, industrie et services), PIB du T2, indice des prix à la consommation et taux de chômage dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel juillet (KOF), résultats S1 de la BNS, inflation juillet (OFS) et Indices PMI des directeurs d’achat juillet. Les sociétés suivantes publieront des résultats S1/T2: Sika, Kardex, Clariant, SIG Group, Comet, Inficon, Swiss, Swisscom, Interroll et Mobimo.

Actions

La publication d’ALPHABET (Core Holdings) confirme la tendance solide des Capex mais soulève des questions sur les retours sur investissements. Les big tech sont obligées d’investir massivement pour rester compétitives, comme l’ont souligné les CEO d’Alphabet et Meta, qui préfèrent risquer de surinvestir plutôt que de sous-investir, car le coût de ne pas suivre l’évolution technologique serait bien plus élevé.

DEUTSCHE BOERSE (Core Holdings) a livré des résultats de bonne facture, sans fausse note mais sans bonne surprise matérielle capable de provoquer des relèvements d’estimation. Ceci dit, la pertinence d’un mix de revenus équilibré, entre revenus cycliques, revenus stables et M&A est à nouveau clairement démontrée.

HARTFORD (Satellites) a publié un excellent T2 avec un BPA à 2,50$ supérieur à ce qui était attendu (2,24$). Tous les segments dépassent les attentes et le management confirme en beauté que la dynamique commerciale reste très robuste et que les marges continuent de s’améliorer. Et cerise sur le gâteau, la valorisation reste tout à fait attrayante avec des multiples décotés de 15-25% malgré un ROE (17,4% au T2) 15% > concurrentes.

ROCHE (Core Holdings): selon le Financial Times, citant le CEO Thomas Schinecker, Roche prévoit d’accélérer le développement de ses traitements anti-obésités. La première thérapie pourrait être lancée dès 2028. Par ailleurs, si la société n’a divulgué des informations que pour trois actifs, le CEO indique avoir hérité de sept molécules via l’acquisition de Carmot.

Graphique du jour

Performance