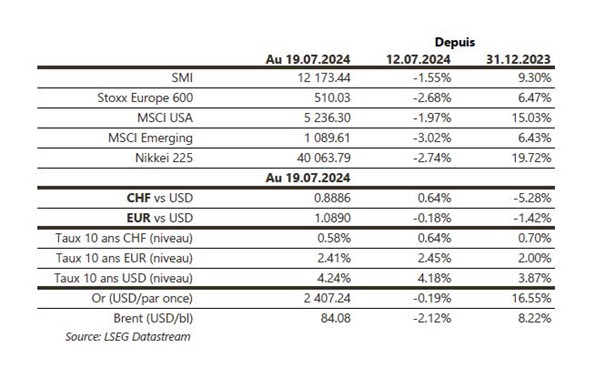

Economie

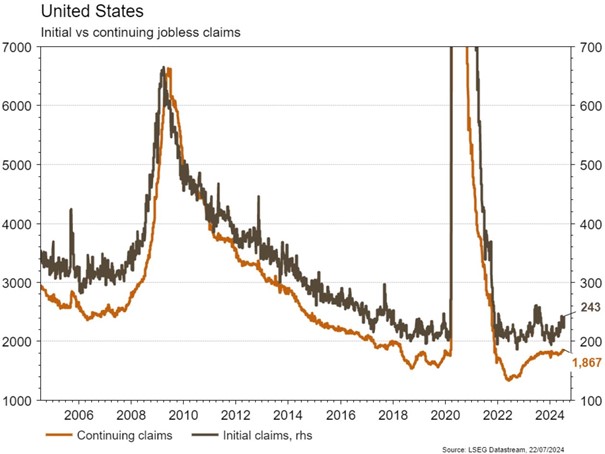

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Les ventes de détail (inchangées m/m vs -0,3% m/m attendu) et la production industrielle (+0,6% m/m vs +0,3% m/m attendu) ont surpris agréablement en juin. Les meilleurs chiffres qu’attendu des mises en chantier (+3% m/m) et des permis de construire (+3,4% m/m) au mois de juin sont à relativiser étant donné le nouveau recul, inattendu, de la confiance des promoteurs en juillet (le NAHB passe de 43 à 42). Par ailleurs, les nouvelles demandes hebdomadaires d’allocations chômage poursuivent leur hausse (de 223’000 à 243’000). Dans la zone euro, la production industrielle a mieux résisté (-0,6% m/m; -2,9% a/a) en mai qu’attendu (-0,7% m/m; -3,6% a/a). Enfin, en Chine, la PBoC a surpris en baissant les taux d’emprunt à 1 et 5 ans de 10pb à respectivement 3,35% et 3,85%.

Limites planétaires

L’Agence de santé animale et végétale et le ministère de l’environnement du Royaume-Uni ont approuvé la production de viande de culture, en débutant par les aliments pour animaux. On estime que la production d’aliments pour animaux de compagnie a un impact similaire à celui des Philippines, soit 0,5% des émissions globales de CO2 ou 180 millions de tonnes par an, en ordre de grandeur.

Obligations

Aux US, les ventes au détail étaient meilleures qu’attendu tandis que l’emploi continue de montrer des signes de faiblesse. Les taux sont remontés le long de la courbe (2Y/10Y +6pb). Cette semaine, les publications du PIB (T2) et du PCE donneront la tendance sur les taux d’ici la prochaine réunion de la Fed (31.07). En Europe, la BCE a maintenu son taux directeur inchangé et C. Lagarde a mis l’accent sur la dépendance aux données. Les taux terminent en légère baisse (10Y Bund -3pb). Sur le crédit, les spreads se sont écartés en Europe (IG +2pb/HY +5pb) et sont mixtes aux US (IG +2pb/HY -4pb).

Sentiment des traders

Bourse

La semaine va être chargée avec de très nombreuses publications trimestrielles (GM, Coca, GE, LVMH, Roche, Tesla…). Côté macro, nous aurons le PIB, les ventes immobilières et le core PCE price index aux US et les PMI en zone euro. Le retrait de Biden ne semble pas inquiéter les marchés qui ouvrent la semaine dans le vert.

Devises

Suite au retrait de J.Biden de la course électorale, le $ s’est légèrement affaibli: €/$ 1,0883, une cassure du sup. 1,0872 raviverait la tendance baissière sur l’€/$, la res. 1,0981 reste valide. Le $/CHF consolide à 0,8876, sup. 0,8724 rés. 0,9060. Le CHF se renforce à nouveau à €/CHF 0,9663 soutenu par les tensions grandissantes au Moyen-Orient, sup. 0,9515 rés. 0,9760. La £ corrige à £/$ 1,2927, sup. 1,2778 rés. 1.3044. Fort repli de l’or vendredi qui se traite à 2403$/oz ce matin, sup. 2349 rés. 2482.

Marchés

Le nouveau rebondissement dans la campagne présidentielle américaine, à savoir l’abandon de Joe Biden, pourrait nuancer le «Trump’s trade» qui a poussé les taux souverains à 10 ans à la hausse de 6pb aux US (-2/-4pb en EUR et -5pb en CHF) et les actions à la baisse surtout hors-US (Europe: -2,7% et émergents: -3%). Aux US, les indices actions des petites capitalisations, bénéficiaires non seulement de la politique économique républicaine, mais surtout d’une détente monétaire de la Fed, sont en hausse de 1,7% alors que le S&P 500 recule de 2%. Le dollar s’apprécie légèrement (dollar index: +0,3%), faisant reculer l’or de 0,2% sur la semaine. A suivre cette semaine: PMI manufacturier et des services, PIB du T2, commandes de biens durables et inflation PCE aux Etats-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro.

Marché suisse

A suivre cette semaine de nombreuses publications de résultats de sociétés: Belimo, Logitech, Dätwyler, Givaudan, Kühne+Nagel, Lindt&Sprüngli, Temenos, SGS, Bobst, Cembra, Cosmo, EFG Int’l, Medacta, Bachem, Bucher, Galderma, Autoneum, Idorsia, Julius Baer, Leonteq, Lonza, Nestlé, Roche, Valiant, Forbo, Sulzer, Holcim, BB Biotech, Lem, Orell Füssli, Sunrise, Vontobel, Zehnder, AMS Osram et SIX.

Actions

ASML et TSMC (Satellites) ont annoncé de solides résultats et maintiennent des perspectives optimistes pour 2025. ASML prévoit une forte demande pour ses machines EUV au second semestre, tandis que TSMC observe une demande soutenue pour les puces d’IA, ainsi qu’une reprise dans les secteurs des smartphones et des PC. Cependant, l’industrie fait face à des défis politiques croissants, notamment les restrictions commerciales américaines visant à empêcher l’exportation de machines vers la Chine, et les inquiétudes soulevées par Trump concernant la défense américaine de Taiwan en cas d’invasion chinoise.

Entrée de BOOKING en recommandation Core Holdings: la croissance des réservations de nuits d’hôtel devrait continuer à profiter de l’augmentation du taux de pénétration du marché accessible et se normaliser autour de 5-6%/an selon nous, après avoir connu une phase de reprise post-Covid. Booking devrait surperformer son marché sous-jacent, grâce aux activités de réservation de billets d’avions et de voitures de location, qui ne représentent que 8% des ventes actuellement et devraient apporter 2-3% de potentiel de croissance annuelle supplémentaire à horizon visible.

Entrée de SCHLUMBERGER en recommandation Satellites: la société est bien positionnée pour bénéficier du cycle d’investissements des compagnies pétrolières. Grâce à son portefeuille diversifié géographiquement et opérationnellement, Schlumberger profite d’une position de leader incontestable dans le secteur parapétrolier et d’une relation de long terme avec ses partenaires. Le management anticipe une hausse de l’EBITDA de plus de 20%/an d’ici 2025.

Graphique du jour

Performance