Les marchés actions ont subi des prises de bénéfices la semaine dernière. Les principaux indices actions ont légèrement baissé, à l’exception du Nasdaq soutenu par la bonne publication du titre Nvidia.

Sur le marché obligataire, les rendements se sont légèrement tendus. Ainsi, le taux 10 ans américain est revenu sur le niveau de 4.45% et le taux 10 ans allemand a franchi à la hausse le niveau de 2.60%. En effet, les données macroéconomiques américaines ont à nouveau fait preuve d’une grande résilience.

Ainsi, aux Etats-Unis, les nouvelles inscriptions aux allocations chômage sont ressorties à 215’000 lors de la semaine du 13 mai, en repli de 8’000 par rapport à la semaine précédente.

Sur le plan de l’activité économique, la croissance dans le secteur privé américain a accéléré fortement en mai, comme en atteste l’indice PMI composite qui grimpe à 54.4 contre 51.3 pour le mois précédent.

Ces statistiques solides et le discours toujours prudent de certains membres de la Fed ont fait ressurgir les inquiétudes concernant une future baisse de taux.

La publication de l’indice de confiance de l’Université du Michigan montrant que les consommateurs s’attendent à ce que les prix augmentent moins rapidement que ce qu’ils redoutaient a cependant apaisé les inquiétudes en fin de semaine.

En Europe, le rebond de l’économie s’amplifie. Le PMI composite HCOB de l’activité globale dans la zone euro s’est redressé de 51.7 en avril à 52.3 en mai, ce qui constitue une troisième hausse mensuelle consécutive des niveaux d’activité du secteur privé. Outre la bonne performance des services, on note une stabilisation des niveaux de production dans le secteur manufacturier, particulièrement en Allemagne.

Les perspectives d’amélioration de l’activité se renforcent et une croissance annuelle du PIB de la zone de 1% apparaît réalisable en 2024. Toutefois, la poursuite d’une hausse salariale, même modérée ne devrait pas infléchir la politique monétaire de la BCE mais pourrait l’inciter à un statut quo après la baisse de taux du mois de juin.

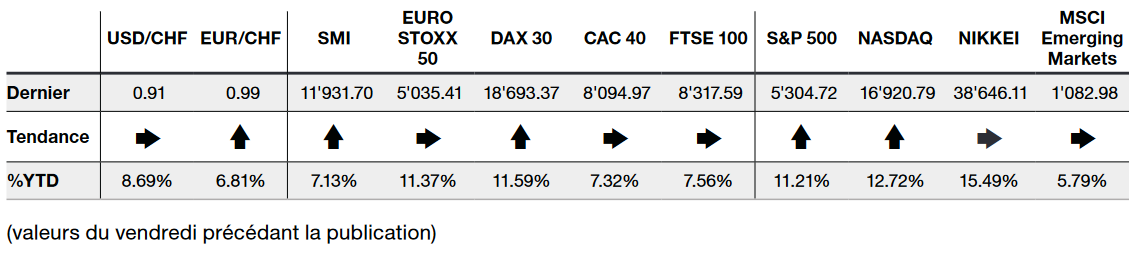

Dans ce contexte, l’indice du S&P 500 finit la semaine à +0.03% alors que l’indice technologique du Nasdaq augmente quant à lui de +1.41%. L’indice Stoxx 600 Europe, affiche un repli de -0.45%.

Avant les annonces de politiques monétaires de la part des banques centrales dans le courant du mois de juin prochain, la semaine sera marquée par la publication des données sur les prix, notamment la première estimation de l’inflation allemande pour le mois de mai et l’inflation PCE américaine d’avril.

L’essentiel en bref