Les investisseurs dans des fonds sectoriels, qu’ils soient gérés de manière active ou passive, rencontrent les mêmes défis.

Cet article a été initialement publié dans l’édition de mars de la lettre FundInvestor publiée par Morningstar.

Les investisseurs dans des fonds sectoriels, qu’ils soient gérés de manière active ou passive, rencontrent les mêmes défis.

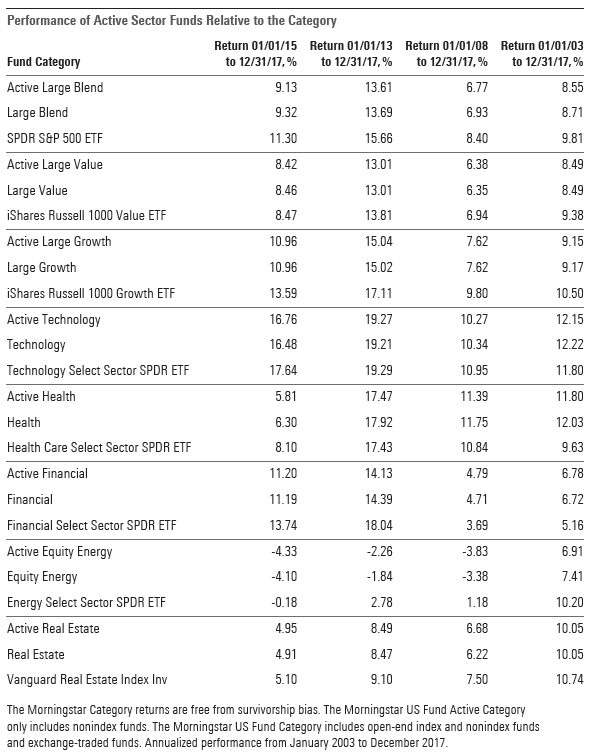

Le tableau suivant illustre la performance des fonds gérés activement aux Etats-Unis par rapport à leur catégorie respectivement, lesquelles incluent des fonds actifs et passifs.

S’il n‘est pas surprenant de voir les fonds gérés activement sous-performer les fonds passifs sur 3, 5, 10 et 15 ans à fin décembre 2017, les résultats sont plus nuancés lorsqu’il s’agit de fonds sectoriels. Il est vrai que le nombre de fonds sectoriels est globalement moins importants, ce qui peut rend les résultats statistiques moins significatifs.

Néanmoins, les résultats sont intéressants pour les investisseurs.

Dans l’univers de la technologie, les fonds gérés activement au sein de la catégorie US Active Fund Technology ont sous-performé la catégorie globale de 7 points de base en rythme annualisé sur 15 ans. Les 10 plus gros fonds qui existaient en janvier 2003 existent toujours. Huit d’entre eux ont surperformé leur catégorie.

Dans le secteur de la santé, les résultats sont moins probants. Les gérants actifs ont sous-performé de façon régulière. Les investisseurs ont dû se montrer sélectif pour trouver de bons gérants. Au sein des dix plus gros fonds de la catégorie, un a été fusionné et six des neuf restant ont surperformé la moyenne de catégorie sur 15 ans sur la base du rendement total, mais seuls 5 ont fait mieux sur une base ajustée du risque.

Dans les services financiers, les gérants ont modestement surperformé sur 10 et 15 ans mais ont sous-performé sur 5 ans. Sur les 10 plus gros fonds actifs, 2 ont fusionné et 5 sur 8 ont surperformé leur moyenne de catégorie sur 15 ans.

Dans l’énergie, les fonds ont sous-performé sur 3, 5, 10 et 15 ans. Sur les 10 plus gros fonds, 1 a été liquidé, et 5 sur 9 ont surperformé leur catégorie.

Que l’on considère les secteurs de la technologie, de la santé, des services financiers ou de l’énergie, le nombre de fonds passifs lancés ces dernières années a largement dépassé le nombre de lancement de fonds actifs. De même, on a compté davantage de fermetures ou de fusions de fonds du côté actif que du côté passif.

Les fonds sectoriels sont des fonds de niche par nature. Réduire davantage le spectre d’investissement à un sous-secteur ou à un seul pays n’est pas susceptible d’améliorer l’expérience de l’investisseur sur le long terme.