Chronique Produits Structurés. Le retour de la volatilité signe le retour des stratégies «marché-neutre».

.jpg)

Tous les secteurs ne sont pas égaux face à la crise.

La crise du Coronavirus en est un très bon exemple.

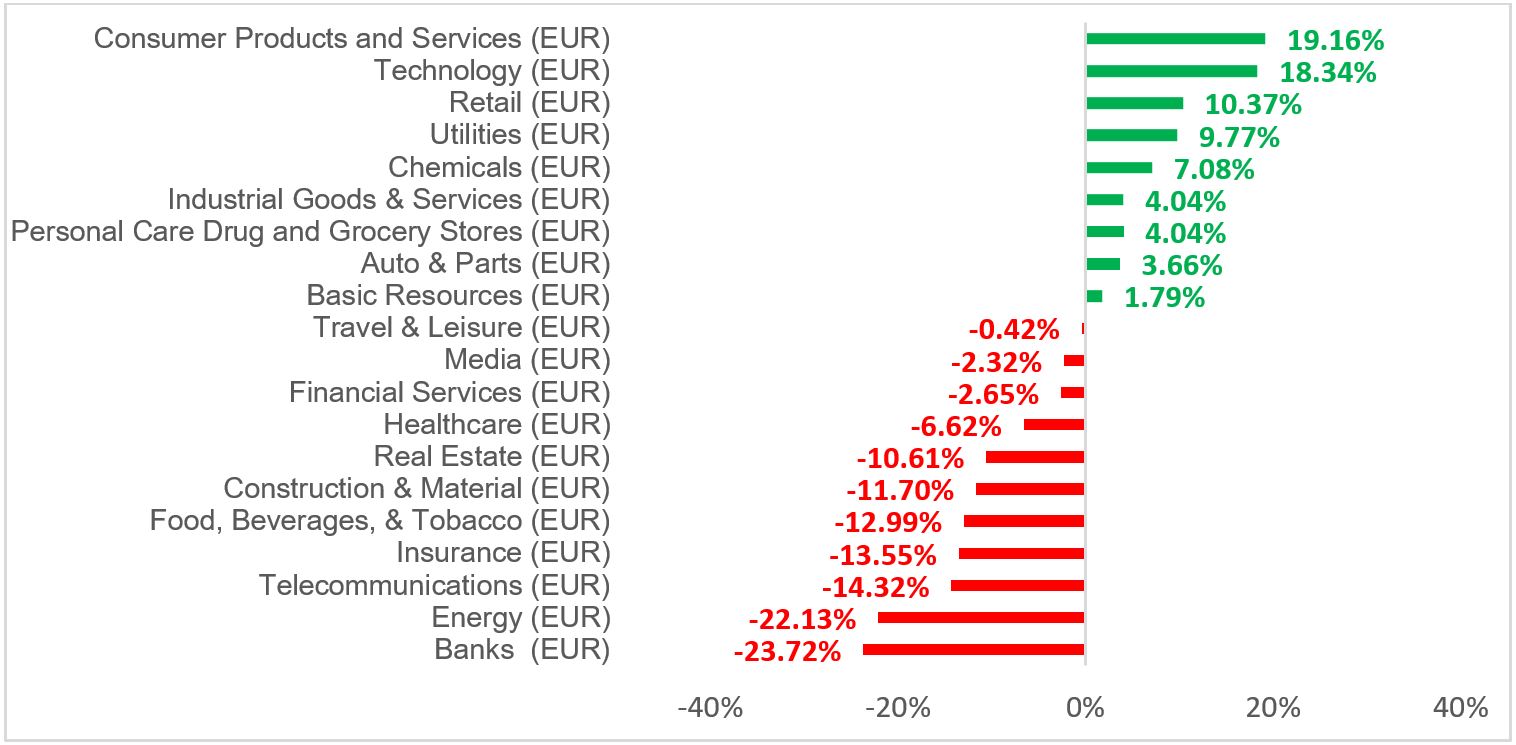

Tandis que l’Euro Stoxx a terminé 2020 en territoire négatif (-1,58%), certains sous-secteurs ont pour autant très bien performé. Les secteurs des services et de la technologie ont respectivement enregistré une performance de +19% et + 18%, alors que l’énergie et la construction ont subi une baisse de -22% et -11%.

Euro Stoxx: Répartition des performances des sous-secteurs du 01/01/2020 au 31/12/2020. Les performances passées ne présagent pas de performances futures.

Ce phénomène, est nommé la dispersion. Cette dernière mesure la propension du comportement individuel d'un nombre de titres composant un indice (ou un panier) à s'écarter plus ou moins de la moyenne de l'indice (ou du panier). Il est similaire au concept d'écart type.

Plus l'écart de chaque performance individuelle par rapport à la moyenne de l'indice (ou du panier) est important, plus la dispersion est importante.

Ce concept est étroitement lié à la corrélation et à la volatilité. En effet, pendant les périodes de marché troublé, on peut observer une hausse de la corrélation. Lorsque les marchés chutent, et surtout lorsque la chute est violente, la plupart des secteurs chuteront aussi, ce qui augmentera la corrélation tout en augmentant la volatilité du marché. C'est généralement durant ces périodes que l'on observera une augmentation de la dispersion car certains secteurs résisteront.

Pour autant, ce phénomène n’est pas uniquement présent en temps de tumultes. En regardant les performances de l'indice Euro Stoxx sur les 5 dernières années, on observe une forte divergence entre sous-secteurs et la performance globale de l'indice. Depuis 2016, la performance de l'Euro Stoxx a augmenté de 25 %, tandis que le secteur bancaire a perdu près de 30 % de sa valeur et la technologie a plus que doublé.

Il peut également être observé au sein d’un même secteur. Un des exemples les plus intuitifs est celui de la technologie. Au sein d’un panier composé de plusieurs entreprises en phase de croissance, certaines verront leur modèle récompensé par de bonne performance sur les marchés, tandis que d’autres subiront l’effet inverse.

Une stratégie de dispersion peut engendrer des bénéfices, quelle que soit l’orientation générale du marché. C’est une stratégie «marché-neutre» qui représente un excellent outil de diversification pour un portefeuille actions. Comme tous les produits structurés, l’investisseur est exposé au risque de défaut de la banque émettrice.

Ainsi, un investisseur peut s’exposer à la dispersion d’un panier d’actions sur une période d’un ou deux ans. Le fonctionnement du produit se déroule en 5 étapes:

- Un «strike» est défini en amont. Si la dispersion observée dépasse ce montant, alors l’investisseur enregistrera un profit.

- A l’échéance du produit, on calcule la performance moyenne du panier d’actions sélectionné

- La performance de chaque action est mesurée et comparée à celle du panier

- La dispersion est la distance moyenne de la performance individuelle de chacune des actions à celle du panier.

- La dispersion est soustraite du «strike». Si le résultat est positif, alors l’investisseur enregistre un profit. Sinon, l’investisseur n’enregistre pas de gain.

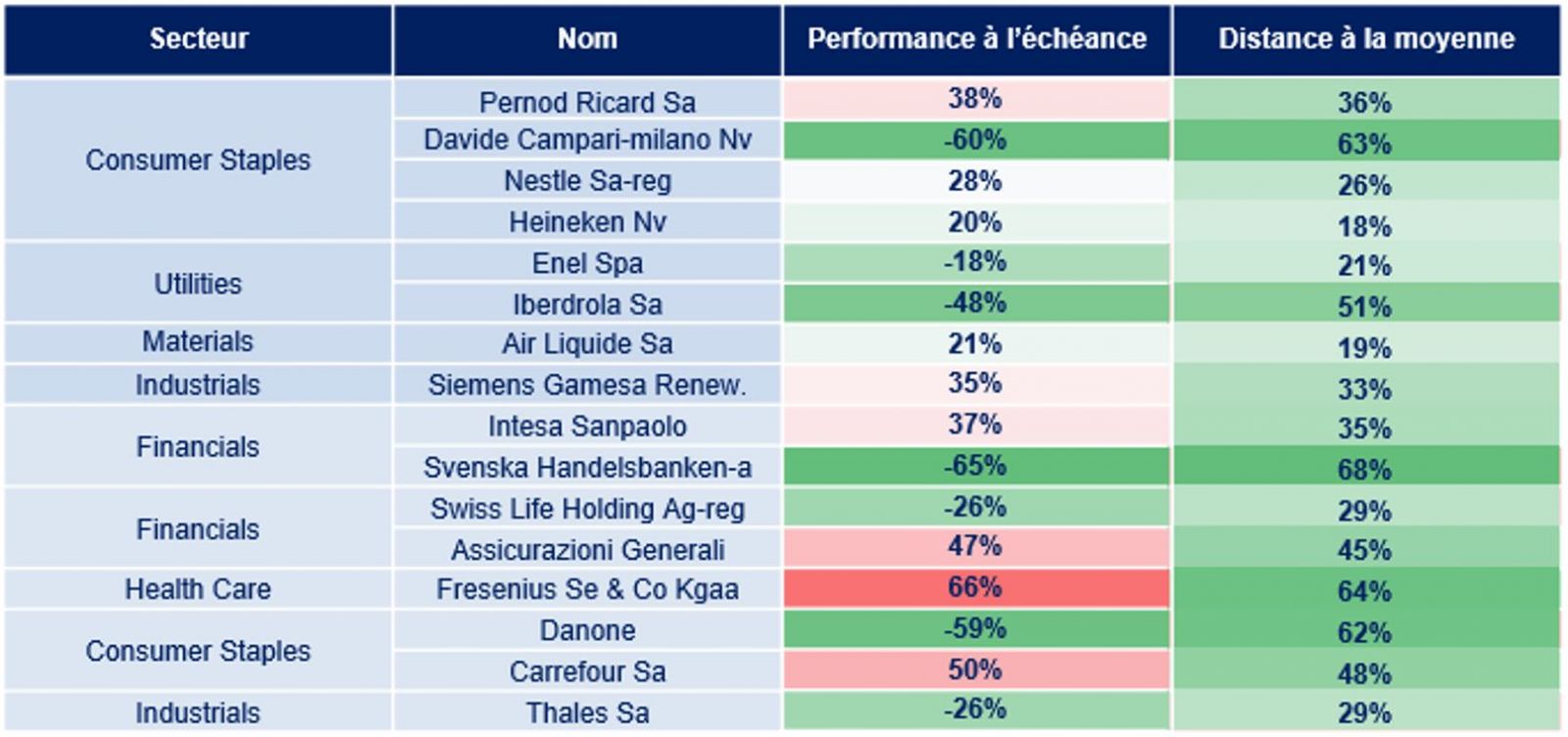

Dans l’exemple suivant, un panier de 16 actions est sélectionné. On observe chacune de leur performance à l’échéance:

Le strike (étape 1) prédéfini est de 24%. La performance moyenne du panier (étape 2) à l’échéance est de 2,50%. La distance par rapport à la moyenne du panier (étape 3) est calculée dans la 4ème colonne du tableau ci-dessus. Enfin, la dispersion moyenne du panier (étape 4) est de 39,94%. Ainsi, le profit enregistré par l’investisseur est de 39,94% - 24,00% = 15,94%. Si la dispersion était négative, alors l’investisseur n’aurait pas enregistré de profit. Cet exemple est à titre illustratif uniquement.

Au cours des prochains trimestres, tout semble potentiellement réuni pour observer de la dispersion: le principal facteur de risque reste l'évolution des taux à long terme, qui est elle-même dépendante de la réouverture des économies, du progrès et de la fiabilité de la vaccination, de la stimulation fiscale et de l'intensité de la reprise économique.

Alors que les anticipations d'inflation ont déjà fortement augmenté, le débat porte désormais sur la hausse des taux réels, notamment aux États-Unis. Un repricing plus tôt que prévu de la politique monétaire de la Fed est un risque réel.

Nous pourrons alors retrouver de la dispersion entre les secteurs qui bénéficieraient d'une hausse des taux ou qui sont sensibles aux variations de taux (entreprises financières et value), et les secteurs qui en seraient pénalisés (technologie, immobilier, alimentation et boissons, transition écologique). Alors que les financières et certaines valeurs cycliques bénéficient traditionnellement d'une hausse des taux longs américains, les secteurs à longue duration et/ou à valorisation élevée ont tendance à sous-performer.