Le processus de normalisation fait peser un risque de taux d’intérêt accru sur les instruments obligataires.

Les convertibles en quelques mots

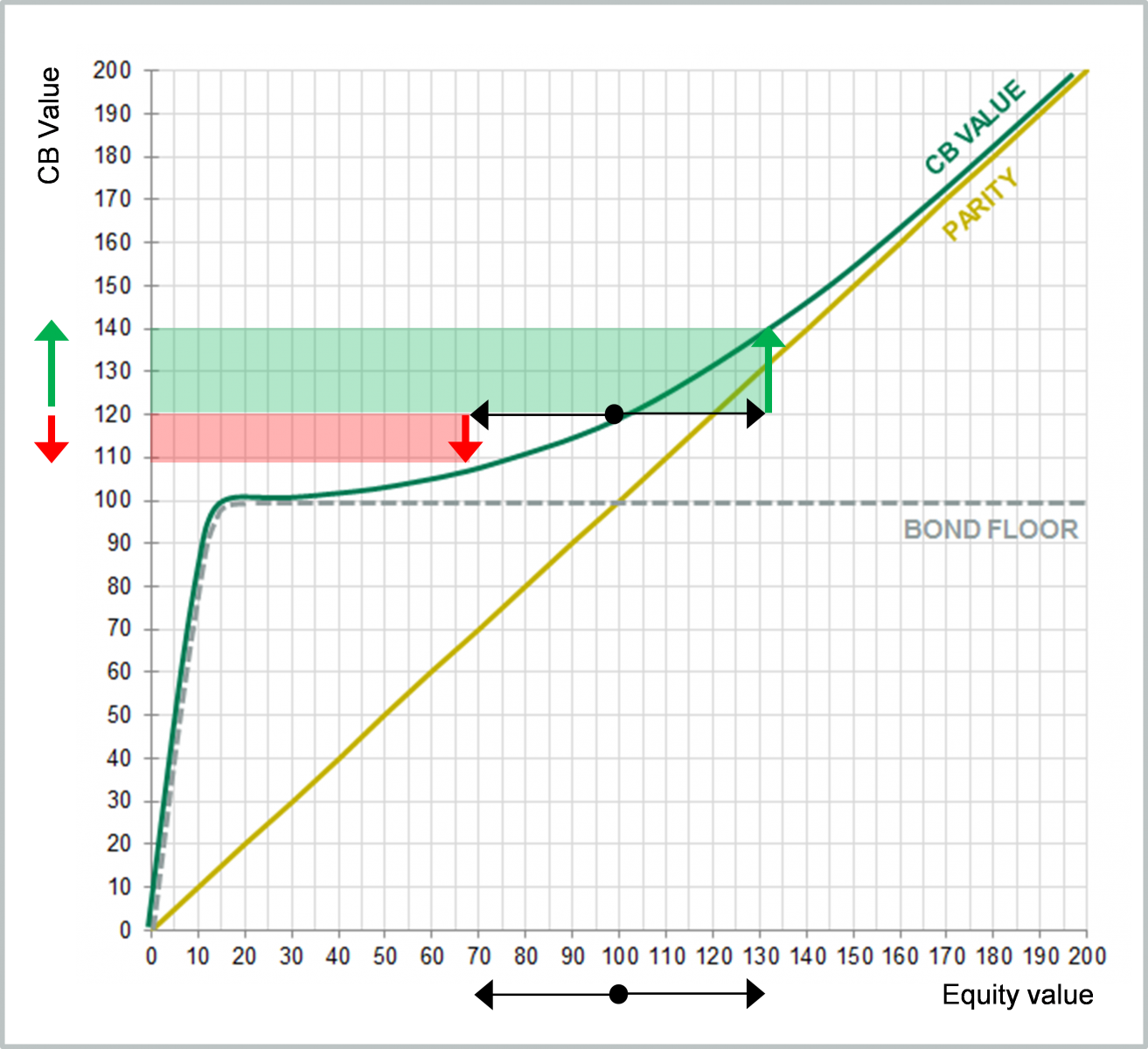

Les obligations convertibles sont des instruments de dette. Cependant, contrairement aux obligations classiques, elles peuvent être soit remboursées à la valeur nominale à l’échéance, soit échangées en un nombre défini de parts de la société émettrice sur la durée de vie de l’instrument. Ce choix appartient au détenteur de la convertible.

Le profil de risque/rendement asymétrique des convertibles (à savoir la «convexité») tient à une combinaison de caractéristiques de type obligations et de type actions. La composante obligataire des convertibles leur confère les qualités défensives des obligations classiques (plancher obligataire, coupons, etc.), tandis que l’option d’achat («call option») qui leur est intégrée permet une exposition aux variations de prix de l’action sous-jacente.

Toutes autres choses égales par ailleurs, il s’avère que plus l’action sous-jacente croît, plus la convertible est à même de participer à cette tendance haussière. A l’inverse, plus l’action sous-jacente chute, moins la convertible est susceptible de souffrir de ce mouvement baissier (cf. graphique 1).

La convexité – un atout clé

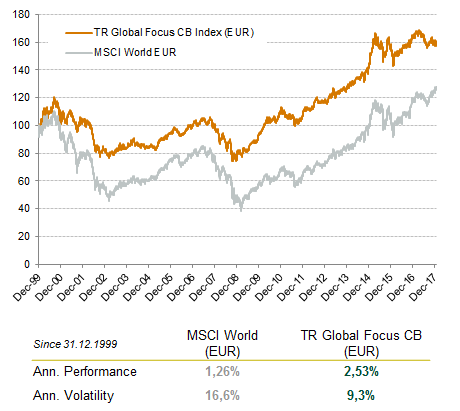

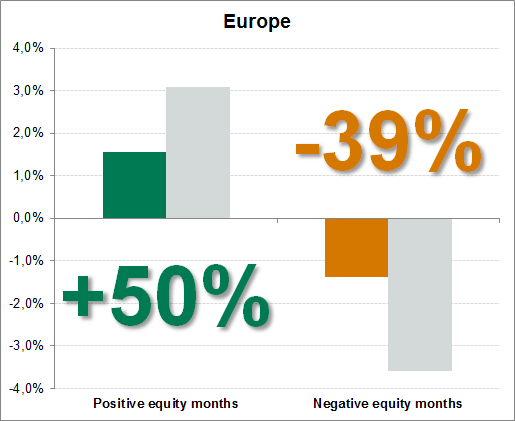

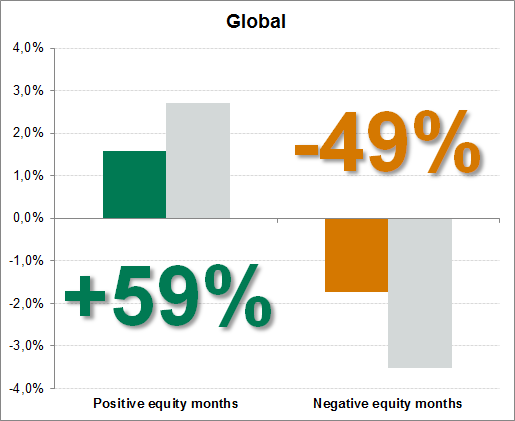

Historiquement, la nature convexe des obligations convertibles a permis aux investisseurs de profiter de réels avantages sur le long terme, notamment des performances similaires à celles des actions, une moindre volatilité (cf. graphique 2), ou encore des corrections («drawdowns») limitées (cf. graphique 3).

Comme illustré dans les deux graphiques ci-dessus, sur les vingt dernières années, les obligations convertibles ont, en moyenne, participé à hauteur de seulement 39% à la baisse des actions européennes, et à hauteur de 49% à celle des actions mondiales (sur la base de chiffres mensuels). Ces données doivent être mises en perspective de la participation des convertibles aux phases de marché haussières, à savoir 50% en Europe et 59% au niveau mondial (chiffres mensuels).

Prudence sur les taux d’intérêt

Les convertibles offrent également une réelle valeur ajoutée par rapport aux obligations classiques – elles affichent notamment une sensibilité aux variations des taux d’intérêt nettement plus faible, pour une duration similaire.

Cette caractéristique attrayante s’explique par l’option de conversion intégrée aux convertibles, laquelle voit sa valeur augmenter en cas de hausse des taux d’intérêt (toutes autres choses égales par ailleurs). Cela permet donc de compenser partiellement l’impact négatif d’une telle hausse de taux sur la composante obligataire de l’instrument convertible.

La valeur cachée des obligations convertibles

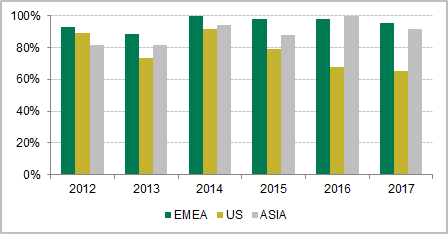

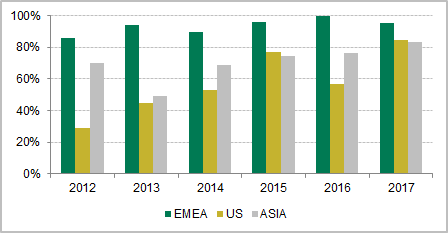

A la suite de la crise financière de 2008, les clauses dites «de prospectus» sont devenues de plus en plus courantes dans l’univers des convertibles. Les plus connues, à savoir la protection du dividende et les clauses de «ratchet», constituent désormais la norme au sein de cette classe d’actifs (cf. graphiques 4 et 5).

Le mécanisme de ces clauses consiste généralement en une révision à la hausse du ratio de conversion. Elles visent ainsi à offrir une forme de compensation aux détenteurs d’obligations convertibles. Ces derniers sont donc protégés soit en cas de versement d'un dividende aux actionnaires par la société sous-jacente, soit contre l'acquisition ou le changement de contrôle de la société sous-jacente. La formule appliquée (protection du dividende ou clause de «ratchet») est définie, lors de l’émission, dans le prospectus de l’obligation convertible concernée. Plus rarement, ces clauses peuvent prendre la forme d’une compensation en liquidités (cash).

aux investisseurs une réelle valeur ajoutée sur le long terme.

Dans tous les cas, ces «clauses de prospectus» constituent des mécanismes de protection efficaces pour différents types d’événements qui peuvent faire partie du cycle de vie d’un émetteur, et elles renforcent la thèse d’investissement en faveur des convertibles dites «plain vanilla». Si les produits structurés ou synthétiques peuvent essayer de reproduire le profil convexe des obligations convertibles, ils n’offrent en revanche pas de protection similaire.

Les avantages liés à la convexité des convertibles font de ces dernières une classe d’actifs «tout-terrain», pouvant s’adapter à différents types d’environnement de marché. De fait, pour les convertibles, le «market timing» est moins important. Cependant, certaines conditions de marché sont particulièrement propices à cette classe d’actifs et, selon nous, l’environnement actuel en fait partie.

En 2017, la performance des marchés actions a été soutenue par une combinaison de trois facteurs: l’accélération de la croissance mondiale, l’augmentation des profits des sociétés, et le soutien des politiques monétaires des banques centrales, dans un contexte d’inflation modérée.

Alors que l’année 2018 est déjà bien avancée, nous pensons que les deux premiers piliers sont intacts. Une croissance synchronisée à l’échelle mondiale est en place, et la croissance économique est de plus en plus autonome, avec en outre une solide tendance pour les bénéfices des sociétés.

D’un autre côté, les dynamiques d’inflation (et, plus particulièrement, une accélération de l’inflation plus forte qu’attendu) pourraient peser sur ce contexte macroéconomique globalement porteur.

Un risque de taux d’intérêt accru

Selon nous, la sévère correction observée début février montre à quel point la dynamique inflationniste peut être imprévisible, remettant ainsi en question les prévisions en faveur d’un processus de normalisation des politiques monétaires graduel et régulier et, par conséquent, les anticipations de hausse progressive des rendements gouvernementaux.

qui caractérise les convertibles est jugée bénéfique.

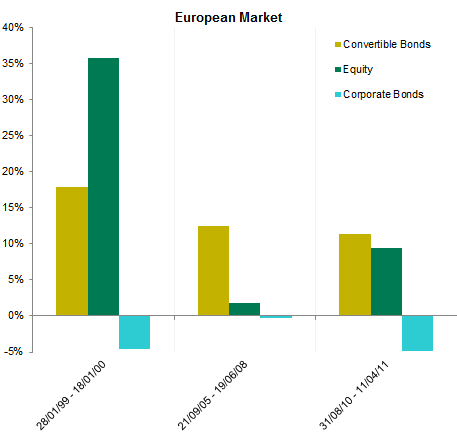

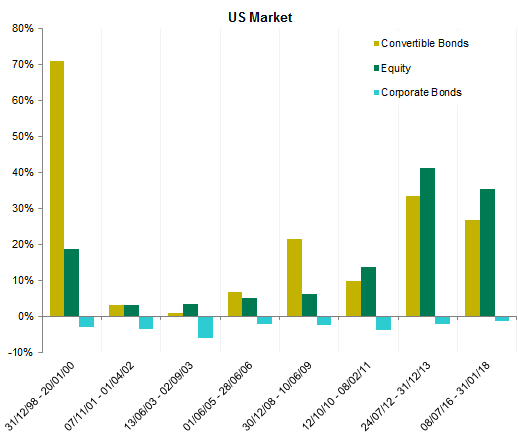

Si l’on s’intéresse, sur les vingt dernières années, tant en Europe qu’aux Etats-Unis, aux périodes où les rendements à 10 ans ont enregistré une hausse significative (plus de 120 points de base (pb)), il ressort des tendances claires (cf. graphique 6).

Durant chacune de ces périodes (à savoir trois en Europe et huit aux Etats-Unis, dont la période actuelle), les obligations convertibles ont systématiquement fini en territoire positif – avec même parfois des surperformances par rapport aux actions –, alors que les obligations classiques affichaient systématiquement des performances négatives.

Cela peut paraître surprenant car l’on s’attendrait logiquement à ce que les obligations convertibles, qui sont avant tout des instruments obligataires, souffrent d’une hausse des taux d’intérêt – quoique dans une moindre mesure par rapport aux obligations classiques, grâce à la protection partielle liée à l’option intégrée aux convertibles.

Le fait est que les banques centrales ne relèvent pas leurs taux d’intérêt «sans raison». Les hausses de taux d’intérêt interviennent généralement dans des contextes économiques porteurs, comme c’est le cas actuellement.

Enfin, la surperformance des convertibles sur les obligations classiques, ainsi que leur capacité à générer des performances positives durant chacune de ces périodes, s’expliquent essentiellement par la combinaison de deux effets: d’un côté, l’impact positif de l’action sous-jacente de la convertible et, de l’autre, la protection partielle (contre les hausses de taux d’intérêt) offerte par l’option intégrée à la convertible.

La convexité pour faire face à un risque de dispersion et de volatilité accru

Alors que le cycle économique entre dans une phase plus avancée, de nouveaux défis apparaissent – notamment la normalisation des politiques monétaires de la part des banques centrales (avec généralement pour corollaire une hausse des niveaux de taux d’intérêt), des valorisations actions plus élevées, surtout aux Etats-Unis, ainsi que des incertitudes politiques. Ce contexte, combiné à des inquiétudes géopolitiques persistantes, se caractérise par un potentiel de plus forte volatilité, ainsi qu’un risque accru de dispersion sur les marchés actions.

Cette dispersion plus importante pourrait également être exacerbée par les participants au marché. Compte tenu d’un «bêta» attendu plus faible sur les marchés actions en 2018, différents investisseurs devraient favoriser les stratégies centrées sur l’alpha – soit au niveau des secteurs soit au niveau des actions –, ce qui devrait renforcer l’effet de dispersion.

Dans de telles conditions, la convexité apparaît comme un actif clé.

Grâce à leur profil convexe, les convertibles permettent aux investisseurs de rester exposés au potentiel haussier additionnel des marchés actions, tout en conservant les avantages défensifs liés au plancher obligataire.

De plus, si elle devait se confirmer à plus long terme, après le «pic» observé début février, une hausse du régime de volatilité devrait entraîner une revalorisation positive des options. Dans ce contexte, les investisseurs peuvent donc s’attendre à ce que l’option de conversion intégrée dans les convertibles bénéficie d’une telle hausse, à travers une génération de valeur du côté de l’option.

En conséquence, pour les investisseurs qui prévoient un régime de volatilité plus élevée à l’avenir, nous pensons qu’il peut être judicieux de constituer des positions longues sur les options «de long terme».

Les avantages des options «de long terme» pour relever les défis posés par un cycle de marché en phase avancée

La théorie de valorisation des options nous enseigne que la valeur réelle d’une option peut être répartie en deux sous-composantes: sa valeur intrinsèque (à savoir la différence entre le prix de l’action actuel et le prix d’exercice («strike») de l’option) et sa valeur temps (qui naturellement diminue dans le temps, de façon non linéaire).

Avec les options de court terme, la valeur temps baisse rapidement. Autrement dit, pour que les positions en options de court terme génèrent de la valeur, il faut «miser juste» et, en plus, de manière rapide. Or, cela peut s’avérer difficile dans un contexte de dispersion accrue sur les marchés actions.

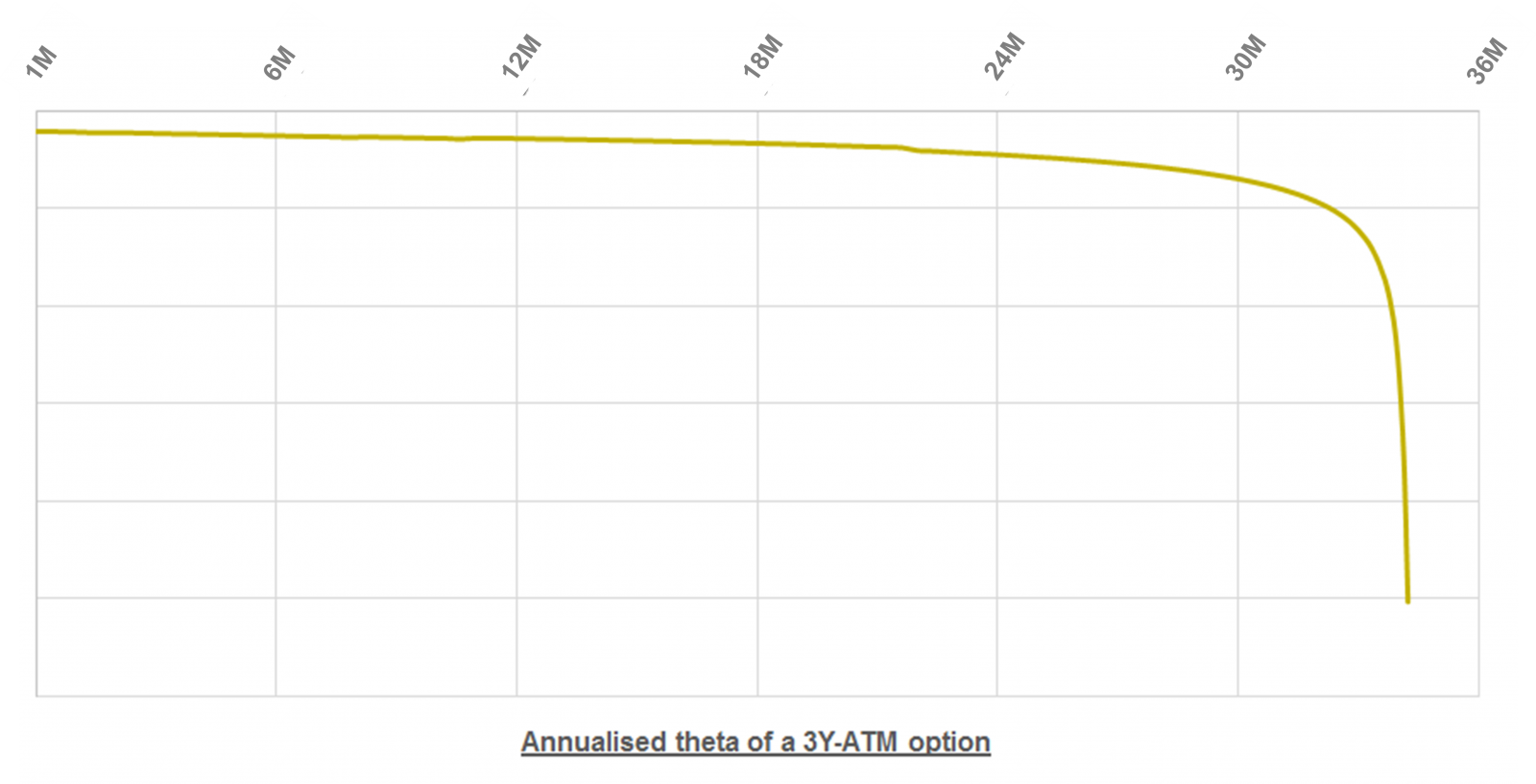

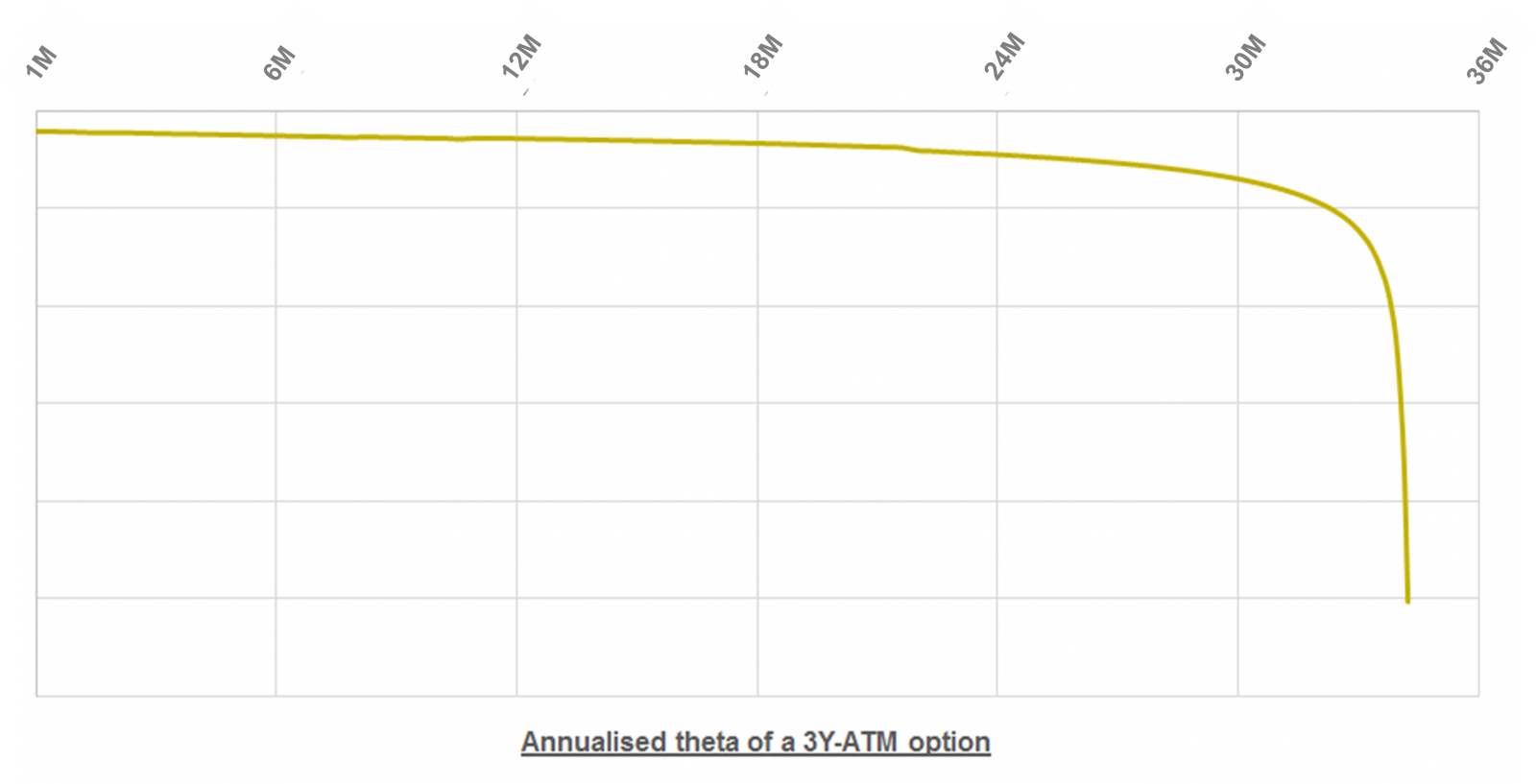

A titre comparatif, les options de long terme affichent un déclin de leur valeur temps («thêta») très limité sur les premiers deux tiers de leur cycle de vie (cf. zone en vert dans le graphique 7).

De notre point de vue, cela confère aux détenteurs de ces options le bénéfice du temps.

De par leurs caractéristiques et leur profil, les obligations convertibles permettent aux investisseurs d’avoir accès à une option d’achat de long terme, la maturité de leur option de conversion reflétant celle de l’obligation même (environ quatre ans de duration en moyenne aujourd’hui dans l’univers des convertibles).

Une première alternative à l’option de long terme intégrée aux convertibles pourrait être de détenir des options de long terme sur les indices actions. Cependant, cela vient avec certaines difficultés.

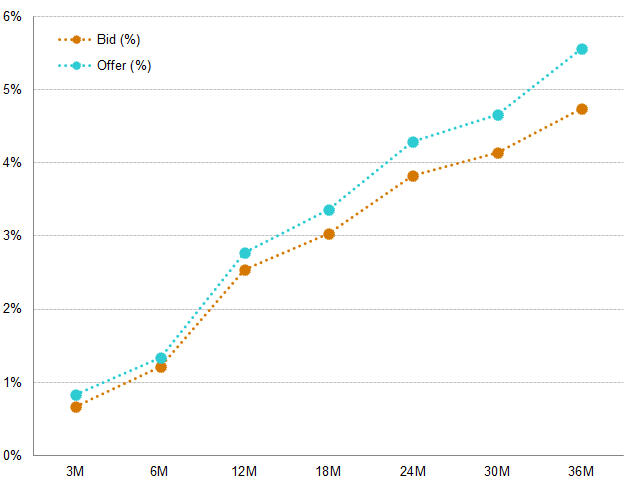

Ces options d’achat cotées de long terme affichent en effet une liquidité très limitée. Plus la maturité est longue, plus l’écart «cours acheteur»/«cours vendeur» est important (cf. graphique 8). Ceci indique clairement qu’il n’existe pas de trading actif sur ces positions. A titre d’illustration, l’écart «cours acheteur»/«cours vendeur» pour une option d’achat ATM 36 mois sur l’indice Stoxx Europe 600 PI est proche de 15% (cf. B, dans le graphique 8).

Une autre alternative pourrait consister en l’achat d’options de call cotées de court terme, «rollées» dans le temps. Cependant, cela s’avère également très onéreux, à la fois

- en termes de «thêta»: baisse immédiate et linéaire de la valeur temps (voir ci-dessous en rouge);

- en termes de prime: en considérant la prime demandée pour une option d’achat ATM 6 mois sur l’indice Stoxx Europe 600 (environ 1,3% - cf. point A, graphique 8), le fait de «roller» l’option dans le temps pour atteindre une maturité de 36 mois conduit à une prime totale de 7,8%.

- et aussi, logiquement, en termes de coûts de transaction.

On pourrait alléguer à juste titre que l’achat de convertibles s’accompagne également d’une prime et de coûts de transaction. Cependant, contrairement aux options d’achat cotées, si le détenteur de la convertible n’exerce pas son option de conversion, il récupérera la prime au travers du remboursement, à l’échéance, de son instrument convertible à la valeur nominale (toutes autres choses égales par ailleurs).