L’extraordinaire développement économique du Vietnam

Depuis le lancement de Đổi Mới (Rénovation) en 1986, une série de réformes économiques, associées à des tendances mondiales favorables, ont fait passé le Vietnam de l'une des nations les plus pauvres du monde à un pays à revenu intermédiaire en l'espace d'une génération. Grâce à cette transformation, le PIB par habitant du Vietnam a été multiplié par 3,6 entre 2002 et 2022, atteignant près de 4’200 dollars. Les taux de pauvreté ont connu une baisse significative, passant de 14% en 2010 à 5,7% en 2023.

Après la levée des restrictions sanitaires liées au Covid, l'économie a fortement rebondi avec un taux de croissance de 8% en 2022. Toutefois, en 2023, la croissance a ralenti pour atteindre 3,1%. Cette décélération est due à une combinaison de chocs externes, tels que la baisse de la demande mondiale et le resserrement monétaire américain, et de facteurs internes, notamment une crise du secteur immobilier et un choc de confiance dans le secteur financier. Ces problèmes ont mis en évidence les vulnérabilités macro-financières du Vietnam, notamment ses faibles réserves de change et les faiblesses de son système bancaire.

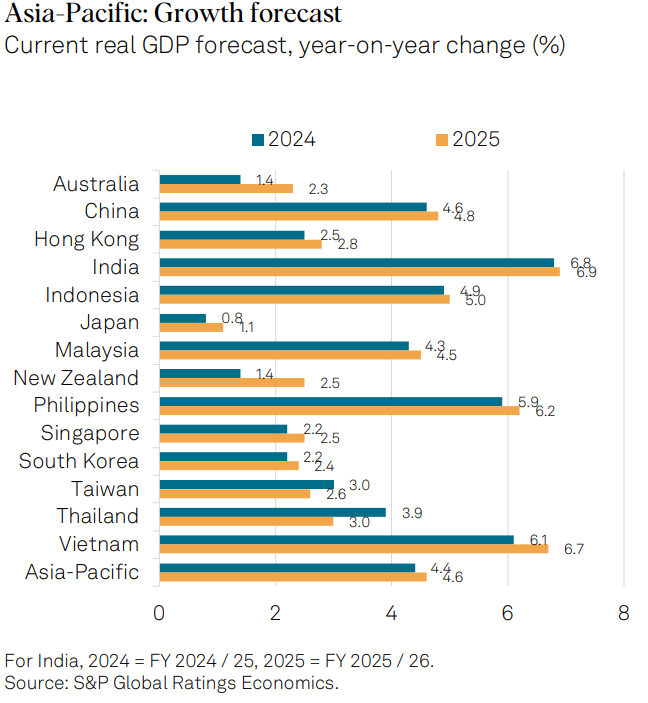

Malgré ces difficultés, les perspectives économiques du Vietnam restent solides, soutenues par l'essor du secteur manufacturier exportateur et par des flux d'investissements directs étrangers (IDE) importants. Le Vietnam devrait connaître la plus forte croissance de l'Asie du Sud-Est, avec des projections de 6 à 6,5% de croissance du PIB en 2024, grâce aux exportations, aux services (y compris le tourisme), à des importations robustes et à une activité manufacturière plus forte. La dynamique de croissance de l'économie devrait se maintenir à un taux annuel confortablement supérieur à 6% au cours des trimestres suivants.

Source: S&P Global Ratings Economics

L'expansion économique a également bénéficié d'un environnement favorable en matière de taux d'intérêt, la Banque d'Etat du Vietnam ayant réduit les taux d'intérêt de 150 points de base pour les ramener à 4,5% en 2023. Cet ajustement a encouragé les entreprises à emprunter à un taux d'environ 4-5% (vs. 7-8% au début de 2023), soutenant ainsi davantage la croissance économique. L'inflation devrait s'établir à 3,5% en 2024, ce qui permet au gouvernement vietnamien de poursuivre ses politiques monétaires et fiscales accommodantes.

Pourquoi investir au Vietnam?

Situation stratégique, démographie et environnement commercial favorable

L'attrait du Vietnam pour les investisseurs est évident : un emplacement de choix en Asie du Sud-Est, une population jeune et instruite et un environnement propice aux affaires. Situé au centre de l'ASEAN, il offre un accès direct aux pays voisins tels que la Chine, la Thaïlande et la Malaisie, ce qui en fait une plaque tournante essentielle pour les opérations régionales. Le Vietnam s'enorgueillit d'être une nation jeune (âge médian de 33 ans) et instruite (taux d'alphabétisation de 97%) de 100 millions d'habitants.

S'engageant activement dans d'importants accords commerciaux, le Vietnam fait partie de l'accord global et progressif pour le partenariat transpacifique (CPTPP), de l'accord de libre-échange UE-Vietnam (EVFTA) et de la zone de libre-échange de l'ASEAN(AFTA), qui accordent collectivement aux exportations vietnamiennes un accès préférentiel à un marché de plus de 500 millions d'habitants. En outre, le Vietnam déploie des efforts considérables pour améliorer son environnement commercial, rationaliser les procédures bureaucratiques et attirer les investissements étrangers, ce qui a contribué à l'expansion de son secteur industriel au cours des dernières années.

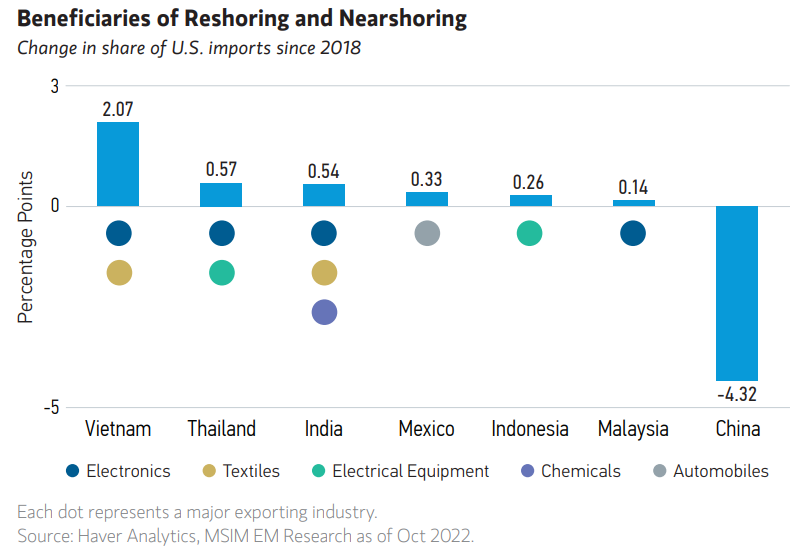

La stratégie ChinaPlusOne

Dans le contexte des tensions commerciales persistantes entre les États-Unis et la Chine, exacerbées par la hausse des coûts de la main-d'œuvre et les défis géopolitiques, les entreprises recherchent activement d'autres destinations pour la fabrication de leurs produits («friendshoring»). Dans ce contexte, le Vietnam est apparu comme une destination de plus en plus attrayante pour les investissements étrangers et comme une alternative viable à la Chine en tant que centre de production.

La situation stratégique du Vietnam, ses ressources naturelles abondantes et sa main-d'œuvre qualifiée en plein essor en font une perspective attrayante pour les entreprises qui cherchent à s'éloigner de la Chine. Les géants de la technologie, notamment Apple, Dell, Google, Microsoft et Intel, ont tous diversifié leurs chaînes d'approvisionnement en investissant dans des installations vietnamiennes ces dernières années, dans le cadre d'une stratégie «ChinaPlusOne». Le secteur manufacturier vietnamien reste très attractif pour les investisseurs nationaux et internationaux, en particulier dans la chaîne d'approvisionnement des smartphones et de l'électronique grand public, comme en témoigne l'investissement de 504 millions de dollars du fournisseur d'Apple, Luxshare Precision Industry, dans une usine vietnamienne. A l'avenir, le Vietnam entend développer ses capacités de fabrication de semi-conducteurs et prévoit de former 50’000 ingénieurs d'ici à 2030, ce qui témoigne de sa volonté de devenir un acteur clé de l'industrie mondiale des semi-conducteurs.

Source: Morgan Stanley March 2023

Les investissements étrangers directs (IDE) transforment l’économie

Depuis son adhésion à l'Organisation mondiale du commerce en 2007, le Vietnam a connu un afflux remarquable d'investissements directs étrangers (IDE), qui ont joué un rôle essentiel dans la transformation de son économie en un important centre de production et d'exportation.

Cette période a marqué une évolution notable vers un modèle axé sur les exportations, les exportations de marchandises passant de 57% du PIB en 2011 à un taux impressionnant de 91% en 2022. Au cours de cette période, la part du Vietnam dans les exportations mondiales a triplé, passant de 0,5% à 1,5%, la part des ventes de téléphones, d'ordinateurs et d'autres produits électroniques représentant 32 % des exportations totales.

Source: Le Toan

Cette vague d'IDE ne se limite pas à des chiffres dans un bilan. Elle se manifeste par des projets substantiels, notamment dans le secteur manufacturier (62 milliards de dollars investis dans plus de 4600 projets) et par des investissements majeurs dans les infrastructures, comme la construction de l'aéroport international de Long Thanh.

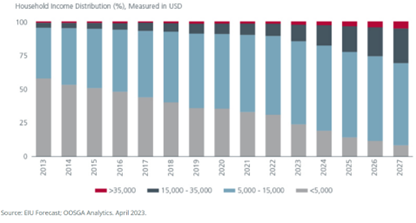

L'essor de la classe moyenne au Viêt Nam est à l'origine de nouvelles tendances en matière de consommation

La croissance économique vietnamienne s'accompagne d'une expansion constante de la classe moyenne, un segment démographique qui a un impact majeur sur le marché de la consommation. La classe moyenne au Vietnam est estimée à environ 13 millions de personnes, ce qui représente environ 13% de la population totale et devrait doubler (30%) d'ici 2026. Cette évolution démographique signifie non seulement une augmentation du revenu disponible, mais aussi une demande accrue de biens et de services divers, offrant aux investisseurs et aux entreprises une opportunité lucrative de pénétrer le marché vietnamien.

Source: Eastspring investments

L'expansion rapide de la jeune classe moyenne vietnamienne renforce considérablement son attrait pour les marques internationales. Associée à une augmentation du revenu moyen, cette évolution démographique s'accompagne d'une hausse de l'utilisation des smartphones et de l'accès à l'internet, ce qui favorise l'essor du commerce électronique. La valeur du marché en ligne du pays devrait atteindre 39 milliards de dollars d'ici à 2025, ce qui permettra au Vietnam de devenir le deuxième marché du commerce électronique en Asie du Sud-Est, après l'Indonésie.

Une possible entrée du Vietnam dans l’indice MSCI Emerging markets index

Le Vietnam reste exclu de l'indice MSCI Emerging Markets, bien qu'il présente les qualités généralement associées aux économies de marché émergentes. Cette absence peut être attribuée à ses conflits historiques, notamment la domination coloniale et la gouvernance communiste, qui ont entravé sa capacité à accueillir des investissements étrangers et à établir des systèmes de gouvernance d'entreprise solides.

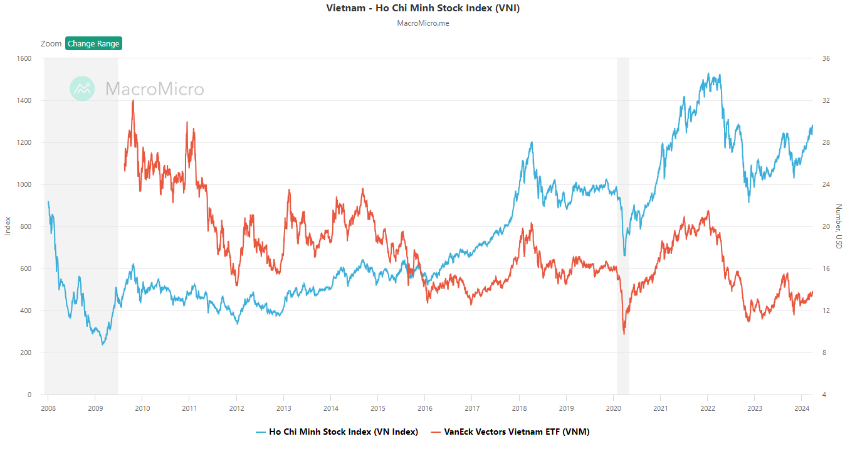

Après avoir perdu plus de 30% en 2022, l'indice boursier vietnamien Ho Chi Minh (VN-Index) s'est redressé d'environ 12% en 2023. Le volume quotidien moyen des transactions a également augmenté, passant de 500 millions de dollars en 2022 à 1 milliard de dollars par jour en 2023.

Les valorisations restent attrayantes (11 à 12 fois les bénéfices pour 2023, soit une décote de 20% par rapport à la moyenne régionale).

Le marché boursier vietnamien devient également plus diversifié, les cinq premières valeurs représentant 23% de l'indice VN, contre 53% il y a dix ans.

Source: MacroMicro

L'industrialisation et l'urbanisation rapides du Vietnam, ainsi que la croissance de sa capitalisation boursière, en ont fait un candidat sérieux au statut de marché émergent. Les analystes prévoient un reclassement vers le statut de marché émergent d'ici un à deux ans, ce qui pourrait ouvrir une nouvelle ère d'intérêt accru de la part des investisseurs et d'afflux de capitaux dans le pays.

Le surplus commercial du Vietnam améliore sa solvabilité externe

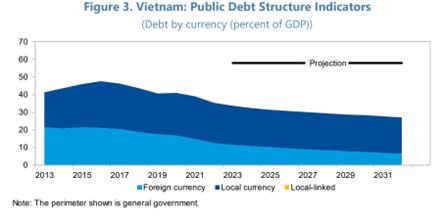

Les importations de biens ayant connu une baisse plus marquée que les exportations en 2023, et les balances des services et des revenus s'étant améliorées, le Vietnam a enregistré un excédent substantiel de sa balance courante, dépassant 22 milliards de dollars, ce qui équivaut à plus de 5 % du PIB. Cet excédent, un niveau record pour le Vietnam, indique un renforcement de sa solvabilité extérieure et de sa position de liquidité. Grâce à ces excédents, la dette extérieure est modérée et estimée à 36% du PIB et 44% des recettes d'exportation de biens en 2023.

Source: IMF

Toutefois, les réserves de change du Vietnam restent un sujet de préoccupation. Bien qu'elles se soient légèrement redressées en 2023, après une baisse au cours des années précédentes, elles ne couvrent toujours qu'un peu plus de trois mois d'importations de biens et de services, ce qui souligne la nécessité d'efforts soutenus pour stabiliser et accroître les réserves face aux importantes sorties de capitaux observées au cours des dernières années.

Risques et défis

- Le secteur immobilier vietnamien, autrefois porté par une croissance rapide, exacerbe aujourd'hui le fardeau de la dette du pays en raison de l'escalade des émissions d'obligations. Cette poussée de financement est une réaction aux crises de liquidité auxquelles ont été confrontées les entreprises surendettées pendant le ralentissement de la pandémie de COVID-19, ce qui a conduit à une augmentation massive des émissions d'obligations liées à l'immobilier. Les difficultés du secteur ont été accentuées par la défaillance d'Evergrande et exacerbées par les tensions géopolitiques et les pressions inflationnistes. Tout ceci a conduit à des réformes réglementaires et à une augmentation des taux d'intérêt, resserrant encore davantage les liquidités.

- Les multinationales dominent le secteur des exportations, représentant 75% des ventes à l'étranger. Le marché boursier national est donc trop exposé aux banques et aux promoteurs immobiliers (50% du marché des actions), qui sont à leur tour exposés aux risques de change. En effet, le dong vietnamien n'est pas une monnaie librement convertible et qu'il n'est pas toujours possible de le sortir du pays.

- Le Vietnam est le troisième pays le plus exposé aux inondations dans le monde. Les centres urbains comme Ho Chi Minh Ville et Hanoi sont confrontés à des inondations persistantes, amplifiées par le changement climatique et les déficits infrastructurels. Cette situation présente des risques importants pour les investissements et nécessite des stratégies d'atténuation des risques. Plus de 4’000 maisons à l'épreuve des inondations ont été construites depuis 2018 grâce aux efforts conjoints du PNUD et du gouvernement national.

Conclusion

La situation stratégique du Vietnam, sa main-d'œuvre qualifiée, la progression de la classe moyenne, ses politiques étrangères ouvertes à l’extérieur, son climat favorable aux IDE et son statut de plaque tournante de l'industrie manufacturière justifient l'attrait qu'il exerce sur les investisseurs. Le Vietnam doit exploiter ses avantages stratégiques pour réaliser sa vision ambitieuse de 2045.