Il y a près de cent ans, Henry Ford, l'homme à qui l'on doit la Ford Motor Company, a imaginé une «monnaie énergétique», suggérant qu'en lieu et place de l'or, les nations pourraient baser leur devise sur les ressources énergétiques. Si cette idée n'a jamais abouti - probablement parce qu'elle risquait de remettre en question le contrôle de la monnaie par les gouvernements - le concept de Ford se reflète en partie dans le bitcoin. Cette cryptomonnaie, souvent qualifiée d'or numérique, fonctionne sur un réseau décentralisé et est créée via un processus de minage qui nécessite une quantité importante d'énergie. Certains affirment d’ailleurs que la valeur du bitcoin est intrinsèquement liée à l'énergie dépensée pour sa création.

Capriole Investments a développé le modèle «Energy Value Equivalence», qui calcule la valeur du bitcoin en fonction de sa consommation d'énergie. Selon ce modèle, la valeur intrinsèque du bitcoin est supérieure au prix actuel.

Un autre modèle d'évaluation du bitcoin est le ratio «stock-to-flow», qui évalue sa rareté en comparant l'offre existante à la production annuelle. Ce modèle a suscité un vif intérêt du fait de sa capacité à prédire avec justesse les mouvements de prix du bitcoin.

Les deux modèles précités offrent des perspectives distinctes mais complémentaires, qui mettent en lumière les dynamiques contribuant à l’appréciation du bitcoin. Aperçu ci-dessous.

Bitcoin 101

Pour rappel, le Bitcoin n'est pas contrôlé par une autorité centrale telle qu'une banque ou un gouvernement. Au lieu de cela, un réseau mondial d'ordinateurs, appelés mineurs, vérifie et enregistre chaque transaction en bitcoins sur un réseau décentralisé alimenté par la blockchain. Ces mineurs concourent pour résoudre des énigmes mathématiques complexes afin de confirmer et d'ajouter des transactions à la blockchain. Les mineurs investissent dans des appareils informatiques de haute performance et consomment d'importantes quantités d'électricité pour résoudre ces énigmes et obtenir des récompenses sous la forme de bitcoins. Ce processus est connu sous le nom de «Proof-of-Work» (PoW) et c'est la raison pour laquelle le bitcoin est aussi sécurisé et immuable.

Lors de son lancement en 2009, le protocole bitcoin comprenait un ensemble de règles prédéfinies, dont l'une stipule qu'un nouveau bloc contenant un ensemble de transactions doit être vérifié et enregistré sur la blockchain toutes les 10 minutes environ. Il fixe également une offre limitée, plafonnée à 21 millions de bitcoins d'ici l'an 2140. Actuellement, environ 19,6 millions de bitcoins sont en circulation, la production de nouveaux bitcoins étant divisée par deux tous les quatre ans, phénomène portant le nom de halving.

Contrairement aux actifs traditionnels tels que les actions ou les obligations, le bitcoin ne dispose pas de données tangibles telles que les bénéfices, les dividendes ou les actifs nets sur lesquels les investisseurs s'appuient généralement pour évaluer la valeur. Par conséquent, il est difficile de déterminer la juste valeur du bitcoin, car les méthodes d'évaluation conventionnelles ne sont pas directement applicables. Le prix d'un bitcoin aura donc tendance à s'aligner sur des facteurs tels que la dynamique de l'offre et de la demande, les événements géopolitiques, le sentiment des investisseurs et son coût de production par le biais du processus de minage.

«Le prix de toute commodité tend à graviter autour du coût de production. Si le prix est inférieur au coût, la production ralentit. Si le prix est supérieur au coût, il est possible de réaliser des bénéfices en produisant et en vendant davantage. En même temps, l'augmentation de la production accroîtrait la complexité, rapprochant le coût de production du prix. Plus tard, lorsque la production de nouveaux jetons ne représentera qu'un faible pourcentage de l'offre existante, c'est le prix du marché qui dictera le coût de production, et non l'inverse». - Satoshi Nakamoto, pseudonyme du développeur du bitcoin, 2010

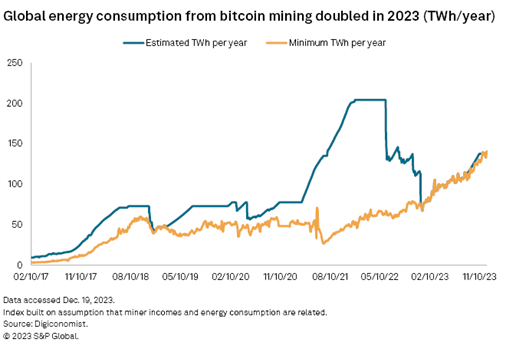

L'indice de consommation d'énergie du bitcoin suit en temps réel sa consommation d'énergie, l'électricité étant la principale source pour l'exploitation minière. En mars 2024, la consommation d'énergie annualisée de bitcoin s'élève à 151,28 TWh, soit l'équivalent de la consommation annuelle d'électricité de la Malaisie. Et la consommation d'énergie pour le minage de bitcoin devrait encore augmenter. Bloomberg rapporte que les mineurs augmentent rapidement leur consommation d'énergie en raison de facteurs tels que la flambée du prix du bitcoin, le lancement de fonds négociés en bourse (ETF) pour le bitcoin au comptant et le «halving» (réduction de moitié de l’offre marginale de bitcoin prévue pour le mois d'avril).

Le modèle de la valeur énergétique expliqué

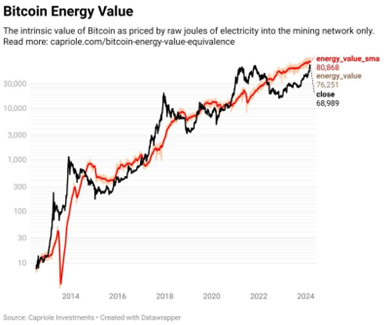

En 2019, Capriole Investments a développé un modèle intéressant connu sous le nom d'équivalence de la valeur énergétique. À la base, ce modèle cherche à évaluer la valeur intrinsèque du bitcoin en quantifiant l'énergie dépensée pour sa production et en la comparant à l'énergie nécessaire pour produire d'autres actifs ou matières premières.

Le modèle met en évidence plusieurs éléments clés: premièrement, l'énergie, mesurée en joules bruts, est un déterminant fondamental de la juste valeur du bitcoin. Deuxièmement, un apport énergétique accru correspond à une valeur intrinsèque («fair value») plus élevée pour le bitcoin. Le modèle suggère aussi un retour du prix du bitcoin vers sa valeur énergétique moyenne a fil du temps.

L'hypothèse qui sous-tend le modèle suggère que la valeur intrinsèque du bitcoin est fonction de la quantité d'énergie dépensée pour sa production, du taux de croissance de son offre et d'un facteur de conversion en monnaie fiduciaire pour la dépense énergétique. La formule de la valeur énergétique, proposée par Capriole Investments, est la suivante :

V= (apport énergétique / taux de croissance de l'offre) * facteur fiat

Où:

- Apport énergétique (unité: Watts) est calculé comme le produit du taux de hachage (GH/s) et de l'efficacité énergétique de l'exploitation minière (J/GH).

- Taux de croissance de l'offre (unité: année -1) est l'augmentation annuelle des bitcoins en circulation.

- Facteur Fiat ($USD/Joule) est un facteur de conversion constant pour tenir compte de la valeur de l'énergie en dollars.

Toutes unités se compensant, l'équation suggère que la juste valeur du bitcoin (V) est fonction des joules d'énergie dépensés pour le produire.

Sur cette base, Capriole Investments a construit un modèle statistique sur les données journalières de 2010 à 2019. Le R-carré résultant du modèle par rapport au prix réel du bitcoin est de 80% (plus le R-carré est élevé, plus le modèle est fiable). Comme le montre le graphique ci-dessous, le prix du bitcoin et sa valeur énergétique tendent à converger, malgré des écarts occasionnels, sous l'effet des fluctuations du marché. D'après le modèle de valeur énergétique, la valeur intrinsèque du bitcoin est estimée à environ 81’000 dollars.

Cette information n'a pas échappé à Bill Ackman, PDG de Pershing Square Capital Management. Dans un post sur X, Ackman a souligné, «La hausse du prix du bitcoin entraîne une augmentation de l'exploitation minière et de la consommation d'énergie, ce qui fait grimper le coût de l'énergie, provoque une hausse de l'inflation et une baisse du dollar, ce qui stimule la demande de bitcoins et une augmentation de l'exploitation minière, ce qui stimule la demande d'énergie, et le cycle se poursuit.» Il ajoute avec une pointe d'humour: «Le bitcoin va à l'infini, les prix de l'énergie montent en flèche et l'économie s'effondre».

Source: Capriole Investments

Le modèle stock-to-flow

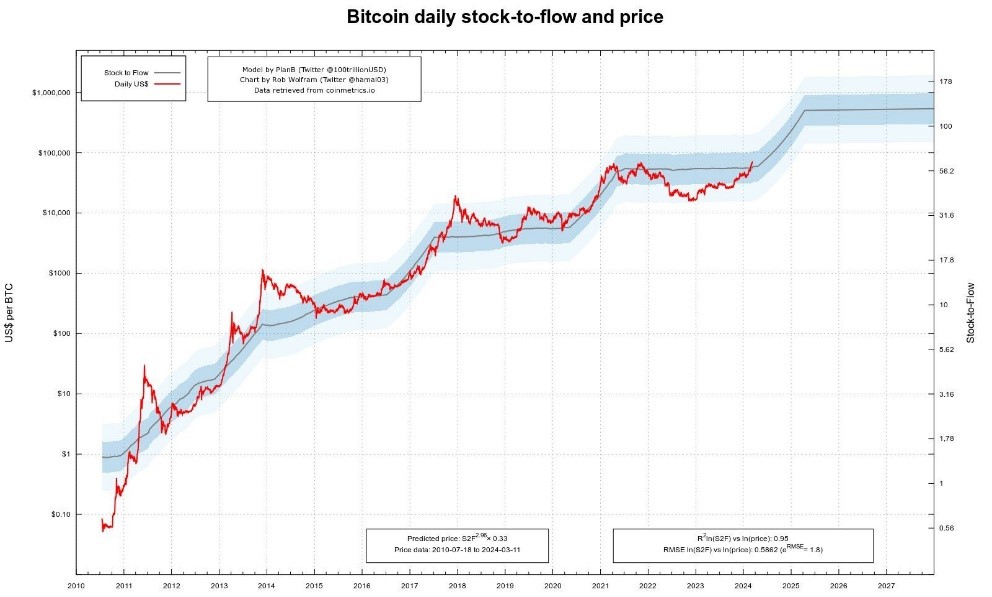

Toujours en 2019, Plan B, un mystérieux investisseur institutionnel néerlandais, a présenté le modèle Stock-to-Flow (S2F) évaluant la valeur du bitcoin avec une précision déconcertante. Ce modèle quantitatif tente de prédire la valeur théorique du bitcoin au fil du temps en se basant sur la rareté des actifs. D'abord accueilli avec scepticisme, le modèle avait prédit en 1999 une hausse rapide du bitcoin jusqu'à 55’000 dollars après le «halving» de mai 2020. Une prévision qui s’est avérée juste puisque le bitcoin a atteint ce niveau en 2021, renforçant sa crédibilité par sa capacité à prédire les prix.

En termes simples, le modèle «Stock-to-Flow» est un indicateur de la rareté (ou de l'abondance) d'une commodité. Il s'agit du montant total des réserves d'une ressource (le «stock») divisé par sa production annuelle (le «flux»). Le rapport Stock/Flux mesure donc l'offre marginale annuelle, ou l'offre supplémentaire, par rapport aux réserves existantes. Plus ce ratio est élevé, moins l'offre est renouvelée et donc plus l'actif en question peut être considéré comme «rare».

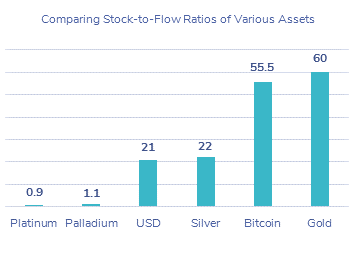

Ce modèle est généralement appliqué aux métaux précieux, tels que l'or. Les réserves actuelles d'or (le «Stock») sont estimées à environ 192’000 tonnes. Le «flux» correspond à la quantité d'or extraite chaque année, soit 3’200 tonnes. En divisant l'offre totale par le «Flux», on obtient un ratio de ~60. Cela signifie qu'au rythme de production actuel, il faudrait environ 60 ans pour extraire 192’000 tonnes d'or. L'argent vient ensuite avec un SF de 22. Le palladium et le platine, quant à eux, ont un SF légèrement supérieur à 1. Les métaux industriels et de consommation présentent peu ou pas de caractéristiques de rareté, ce qui explique un ratio stock-flux encore plus faible.

Compte tenu des propriétés uniques du bitcoin (par exemple, l'offre limitée dans le temps), le modèle stock-flux semble s'appliquer au bitcoin de la même manière qu'il s'applique aux métaux précieux. Le bitcoin a actuellement un «stock» d'environ 19,6 millions et un «flux» de 0,353 million par an, ce qui donne un SF de 55,5. Avant le «halving» de mai 2020, le SF était de 25 (le SF était encore plus bas quelques années auparavant). A l'avenir, le SF du bitcoin devrait continuer à augmenter, influencé par son offre limitée et les halvings tous les 4 ans. Ainsi, le SF sera de 110 après le «halving» d'avril 2024.

Source: Athena Alpha

Le modèle statistique construit sur l'or, l'argent et le bitcoin a révélé une forte corrélation entre le SF et la valeur de l'actif, avec un coefficient de détermination de 95%. Cela suggère que plus la rareté augmente, plus la valeur de l'actif augmente.

Pour estimer le prix du bitcoin, le modèle propose d'utiliser la moyenne sur 365 jours du ratio SF. Le modèle stock-flux a un R-carré de 88% sur les mêmes données que celles utilisées dans le modèle de la valeur énergétique. Le prix actuel du modèle est proche de 100’000 dollars...

Source: Plan B

Conclusion

Bien que les modèles Stock-to-Flow et Valeur énergétique offrent des indications intéressantes sur la valeur du bitcoin, il est essentiel de reconnaître leurs limites. Ces modèles, qui mettent l'accent sur la rareté et la consommation d'énergie, peuvent négliger des facteurs essentiels tels que les risques réglementaires et la volatilité du marché. Le passé relativement court du bitcoin peut soulever des questions quant à la validité à long terme de ces modèles.

Dans un scénario extrême où tous les mineurs de bitcoins cesseraient leurs activités, ce qui pourrait se produire en raison d'un événement catastrophique, comme la rupture de l'algorithme SHA-256, ou de l'émergence d'une «meilleure» forme de monnaie ou de réserve de valeur, le modèle Stock-to-Flow prédit un prix du bitcoin infini, tandis que le modèle Valeur énergétique prédit une valeur nulle, ce qui met en évidence la complexité de la dynamique d'évaluation du bitcoin.

Néanmoins, les modèles Stock-to-Flow et Valeur énergétique offrent des indications précieuses sur l'évolution de la proposition de valeur du bitcoin et restent des outils de premier plan pour comprendre la dynamique de son prix sur le marché des cryptomonnaies.