Commentaire relatif à la performance à long terme des actions et des obligations suisses.

Les actions suisses avaient affiché des performances très contrastées entre 2018 et 2019: le Swiss Performance Index (SPI), indice du marché actions suisse élargi, avait en effet connu en 2019 son 12e meilleur millésime depuis 1926, avec un rendement total de plus de 30% (en CHF), alors qu’il avait signé en 2018 sa 15e moins bonne performance annuelle, avec une baisse de près de 9%. A première vue, le rendement total de quelque 4% enregistré par l’indice en 2020 peut paraître décevant par rapport à une performance annuelle moyenne de 7,8% depuis 1926. Mais les apparences sont trompeuses, car afficher une performance positive en 2020 tient déjà de la prouesse si l’on tient compte de la confusion que la pandémie a entraînée sur les marchés. Un investissement initié au pire moment (le 19 février, sommet prépandémie du SPI) et liquidé au pire moment (le 16 mars, chute de l’indice à son plus bas niveau) se serait traduit par une perte de 26% sur 2020, soit l’une des 5 moins bonnes performances des actions suisses depuis 1926.

La performance du marché obligataire suisse paraît bien moins erratique en comparaison. Les emprunts de la Confédération à 10 ans n’ont rapporté que 0,55% en 2020, mais les rendements obligataires sont inférieurs à 5% depuis 2016: la Suisse appliquant des taux d’intérêt négatifs, la seule possibilité de rendements positifs pour les obligations helvétiques réside dans une nouvelle baisse des taux, avec à la clé une hausse des cours de nature à surcompenser le coupon négatif. A cet égard, il convient toutefois de s’arrêter sur le comportement des obligations de la Confédération durant la correction accusée par les actions en 2020. Car historiquement, pour se prémunir contre le risque lié aux actions, les investisseurs recourent aux emprunts d’Etat de référence à long terme, lesquels dégagent généralement des rendements positifs quand les actions sont orientées à la baisse. Or, il n’en a rien été en mars 2020, puisque les obligations d’Etat suisses à 10 ans ont généré un rendement légèrement négatif au moment même où les marchés actions décrochaient.

Tout comme les actions suisses, l’économie helvétique a bien résisté en 2020, puisqu’elle a moins souffert que ses homologues européennes et américaine des répercussion de la crise sanitaires. Plusieurs facteurs expliquent cette bonne tenue relative de la Suisse. D’abord, la composition de son économie. Les secteurs les plus touchés par la pandémie représentent une part du PIB inférieure dans la Confédération helvétique qu’ailleurs. Les activités d’hébergement et de services, par exemple, ne comptent que pour 2% de la valeur ajoutée en Suisse.

En revanche, les secteurs pharmaceutique et chimique, qui ont globalement profité de la pandémie, représentent une part proportionnellement significative des exportations suisses. L’importance du négoce des matières premières a également contribué à la bonne tenue de l’économie suisse. Ensuite, les mesures de confinement imposées au printemps ont été moins rigoureuses et de plus courte durée que dans les pays voisins.

Enfin, les plans de relance rapidement mis en oeuvre par le gouvernement et par la Banque nationale suisse ont à l’évidence aidé les entreprises à faire face aux pertes de revenus.

Bien qu’au moment où nous rédigeons ces lignes, les statistiques de croissance du quatrième trimestre n’aient pas encore été publiées, nous estimons le recul du PIB suisse sur l’année 2020 à 3,3% – soit un tassement plus marqué qu’au plus fort de la crise financière de 2009, où le PIB s’était contracté de 2,1%. Nous anticipons un rebond à 3,0% en 2021, avec un retour de l’économie à la taille qui était la sienne avant la crise sanitaire d’ici la fin de l’année. La vigueur de la reprise dépendra toutefois de l’évolution de la pandémie.

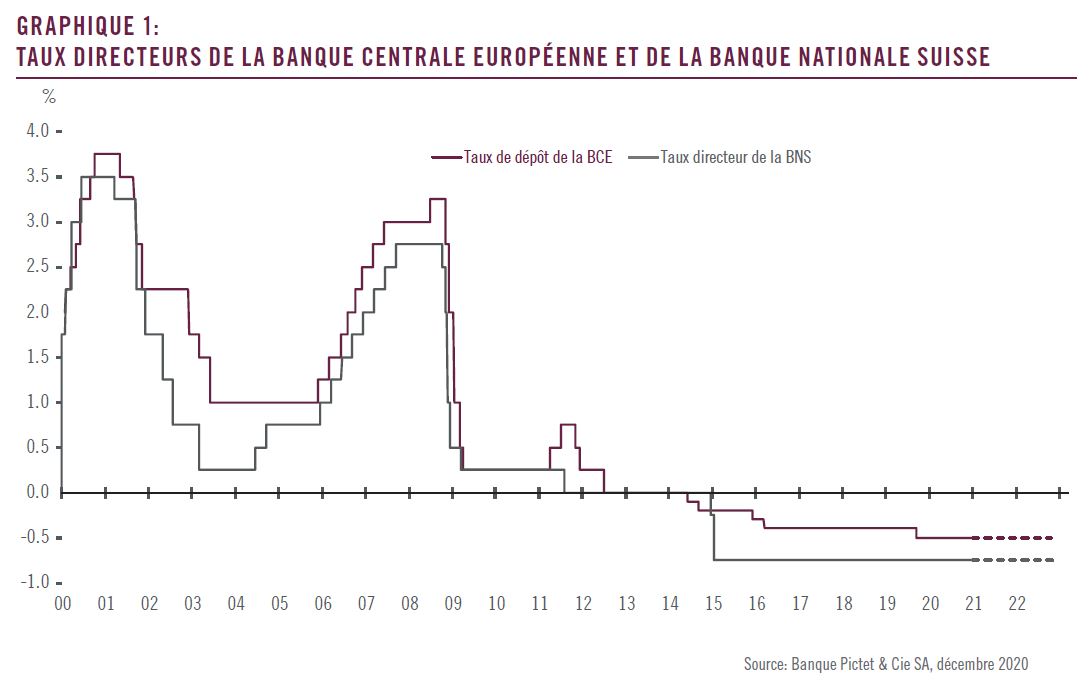

En 2020, la Suisse a vu une inflation déjà basse se tasser encore sous l’effet d’une chute de la demande et d’un repli des cours du pétrole induits par la crise sanitaire. Les pressions inflationnistes devraient rester très faibles en 2021 et l’inflation globale atteindre une moyenne de 0,4% (contre -0,7% en 2020) selon nos estimations. Dans ce contexte, la Banque nationale suisse (BNS) devrait conserver une politique monétaire ultraaccommodante, reposant sur deux piliers: un taux directeur négatif (actuellement de -0,75%) et des interventions sur le marché des changes pour affaiblir le franc suisse quand les conditions l’imposent.

La banque centrale devrait rester dans l’expectative et continuer d’intervenir sur le marché des changes en 2021. Le différentiel de taux d’intérêt (par rapport à l’euro principalement) demeurera un facteur déterminant de la politique monétaire helvétique. Historiquement, les taux d’intérêt sont plus bas en Suisse qu’au sein de la zone euro. La BNS devrait donc rester très attentive à l’évolution du taux directeur de la Banque centrale européenne (BCE), raison pour laquelle nous tablons sur le maintien d’un taux directeur suisse au niveau actuel de -0,75% jusqu’à fin 2021 au moins.

L’indice des actions suisses élargi privilégie quelques mégacapitalisations des secteurs de la santé et de l’alimentation. Ces entreprises sont diversifiées à l’international et font partie de notre thème axé sur les sociétés dotées d'une croissance structurelle, autrement dit capables d’afficher une progression régulière des bénéfices sur de longues périodes. Ce thème s’est révélé globalement porteur en 2019 et au premier semestre 2020 et a par ailleurs profité aux actions suisses. Malgré l’introduction de nouvelles mesures de confinement dans de nombreux pays, notamment en Europe, les bénéfices des entreprises devraient rebondir en 2021 grâce au déploiement de campagnes de vaccination massives. L’effet de base s’annonce toutefois plus faible pour les sociétés cotées suisses, compte tenu de la relative bonne tenue des bénéfices en 2020 par rapport à ceux de leurs homologues des autres marchés. Les bénéfices du SMI devraient progresser de 16% en 2021, après une baisse de 7% en 2020.

Par comparaison, les bénéfices devraient enregistrer en 2021 un rebond de 23% aux Etats-Unis, de 36% dans la zone euro et de 46% au Japon. Sur chacun de ces marchés, la contraction des profits en 2020 a été plus marquée qu’en Suisse. Nous adoptons un positionnement positif à l’égard des actions suisses, mais anticipons des performances moins positives que sur les autres marchés actions développés en 2021. Compte tenu toutefois de la rotation en cours au profit des secteurs value et cycliques, les petites capitalisations helvétiques gagnent en attrait.

«You can’t time the market», dit l’adage. Et force est de le reconnaître, prédire l’évolution des marchés semble aujourd’hui plus difficile que jamais. L’année 2020 a été marquée par une correction massive de quatre semaines, suivie d’une reprise fulgurante sur plusieurs mois qui a totalement effacé les pertes. A l’instar des extrêmes observés au niveau des performances annuelles, de fortes baisses suivies de reprises au sein d'une même année sont toujours possibles.

Comme nous l’avions déjà écrit par le passé, les investisseurs orientés vers le long terme et disposant de la tolérance au risque nécessaire devraient détenir une part importante d’actifs réels au sein de leur portefeuille. Soulignons également que, sur 5 ans, le marché actions suisse a connu plusieurs périodes de placement ayant généré des pertes. Sur 10 ans, les périodes de pertes ont été nettement moins nombreuses. Notre analyse des rendements historiques montre que sur des périodes de placement supérieures à 13 ans, les actions suisses n’ont enregistré aucune perte au cours des 95 dernières années (krach de 1929 excepté). La durée médiane pour atteindre le seuil de rentabilité lorsque la première année est déficitaire est de cinq à six ans.

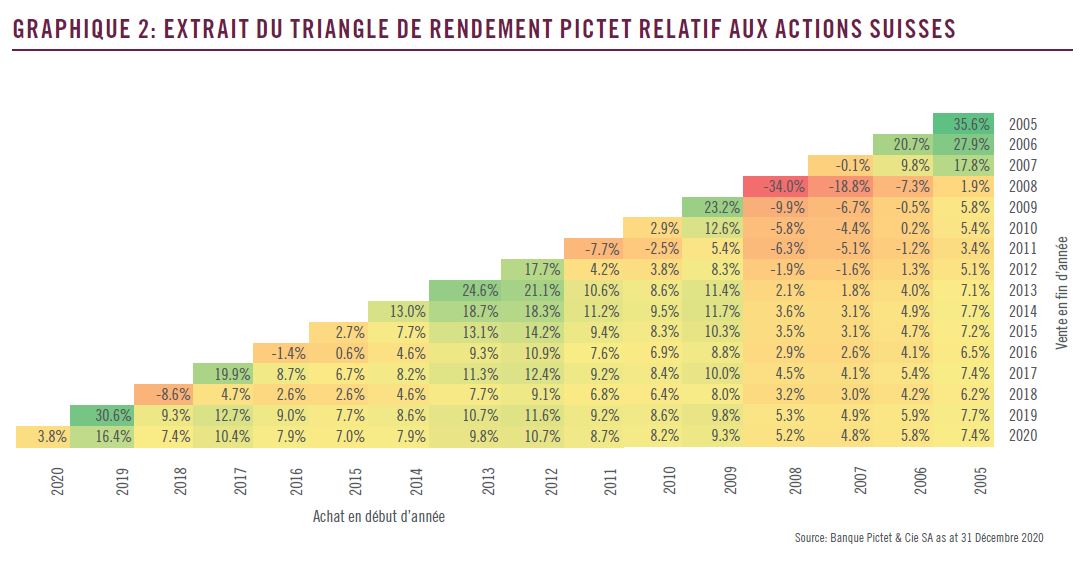

Le graphique 2 représente un extrait du triangle de rendement élaboré par Pictet. Le triangle ci-dessous (graphique 2) reflète la performance annualisée de chaque période de placement entre début 2005 et fin 2020. Les diagonales blanches en escalier séparent les périodes de 5 et de 10 ans.

Selon ce triangle, un investisseur malchanceux présent sur le marché actions suisse au début de l’année 2008 a enregistré une performance annuelle moyenne de -1,9% sur la période de 5 ans se terminant fin 2012 (voir b sur le graphique 2). Si l’on part de l’hypothèse que l’investisseur en question ne s’est pas retiré du marché, la rentabilité annuelle moyenne de son placement aura ensuite rebondi à +5,0% fin 2020 – ce qui n’est pas si mal compte tenu de la perte de 34% accusée en 2008.

La dernière ligne du graphique 2 montre le rendement annuel des investissements initiés au cours de chacune des 15 dernières années. La moyenne est proche de 8%, soit un niveau à peu près comparable à la moyenne à long terme.

Un investissement effectué début 2012 aurait généré le rendement annuel le plus élevé (plus de 10%). Les performances en 2020 ont été faibles en comparaison, mais cette analyse montre qu'une année ne constitue pas une période significative pour les investisseurs à long terme. «La patience est mère de toutes les vertus.»

L’expérience tirée de nombreuses années de suivi d’investisseurs privés et professionnels ainsi que de family offices montre que le plus grand danger pour un investisseur consiste à réduire massivement le risque (supposé) de son portefeuille en raison d’une performance des marchés des capitaux non conforme à son profil de risque, et à passer ensuite à côté de la reprise du marché. Ces trois dernières années en sont l’illustration parfaite. Prendre son mal en patience durant les phases de pertes significatives requiert, il est vrai, une certaine propension (totalement subjective) au risque. A cet égard, nous réitérons ici notre recommandation des années précédentes: les investisseurs devraient consacrer beaucoup de temps et de réflexion à la définition d’une stratégie de placement à long terme, solide et viable, ainsi qu’à sa mise en oeuvre. Or, trop souvent, cette démarche cruciale est reléguée au second plan pour laisser la place à des considérations supposées plus importantes (coût de gestion des actifs, coût du conseil, coût de l’analyse des performances, etc.).

La plus-value annuelle moyenne réalisée sur un placement en actions suisses au cours de la période allant de début 1926 à fin 2020 atteint environ 7,8%. Notre étude consacrée au marché suisse montre qu’un investisseur qui aurait placé 1000 francs suisses en actions début 1926 se serait retrouvé, fin 2020, avec un montant de 1 276 000 francs suisses. Sur la base d'un taux de coût moyen de 0,5% par an, les coûts cumulés sur 95 ans auraient totalisé env. 462 000 francs, soit au final une performance nette de 814 000 francs.

Même s’il faut attendre encore cinq ans pour arriver à un siècle complet de données, on peut penser que le marché actions suisse aura transformé un investissement initial de 1000 francs en un gain de 1 million au cours des 100 dernières années.

Investir dans des obligations suisses aurait généré des rendements plus faibles au cours de la même période (1926-2020). L’investissement initial de 1000 francs suisses n’aurait rapporté qu’environ 50 000 francs (avant déduction des frais) fin 2020, pour une performance ajustée de l’inflation tout juste positive. Compte tenu du niveau ultra bas des taux d’intérêt mondiaux, cet environnement devrait rester inchangé.

De bons conseils, associés à une perspective de long terme, feront toute la différence.