Les réponses politiques à la crise du COVID-19 sont en bonne voie, et les exemples chinois et sud-coréen offrent également un certain soutien à notre scénario central d’une contraction économique mondiale sévère, quoique transitoire.

- L’épidémie de COVID-19 s’est muée en un choc mondial qui ne manquera pas de provoquer de profondes récessions dans de nombreuses économies.

- Les réponses politiques sont en bonne voie, et les exemples chinois et sud-coréen offrent également un certain soutien à notre scénario central d’une contraction économique mondiale sévère, quoique transitoire.

- Les Etats-Unis ont réagi tardivement à la crise sanitaire, mais ont depuis lors déployé des mesures monétaires et budgétaires massives et sans précédent.

- L’économie de la zone euro sera particulièrement touchée, étant donné l’ampleur de l’épidémie sur le continent et l’absence d’action budgétaire coordonnée.

- Après une contraction historique au 1er trimestre, la Chine est en plein rebond, la maîtrise de sa courbe COVID-19 permettant un retour progressif à une activité normale.

- Le Japon a (jusqu’ici) fait exception à la règle en matière de pente de sa courbe d’infection et de restrictions de déplacement – ce qui pourrait lui permettre de surpasser économiquement ses pairs du G7 pendant l’inévitable récession du 1er semestre.

- Les conditions d’un rebond durable du marché ne sont pas encore réunies, ce qui nous amène à maintenir notre légère sous-pondération des actions. Pour le reste, nous avons poursuivi nos efforts visant à réduire le risque de portefeuille et à améliorer la liquidité, en sous-pondérant la dette émergente et les obligations à haut rendement, en recommandant des stratégies d’options et en renforçant l’exposition au yen et à l’or.

- A ce stade, notre scénario central, qui prévoit une reprise économique au 2nd semestre, plaide en faveur d’un affaiblissement du dollar contre les autres monnaies du G10 – les rendements américains convergeant à la baisse.

ÉDITORIAL

Samy Chaar, Chef économiste

Bill Papadakis, Stratège macro

Il apparaît désormais clairement que le ralentissement actuel ne sera ni bref ni localisé. Le choc du COVID-19 est de nature mondiale et profonde. Les banques centrales et les ministères des Finances ne peuvent pas résoudre le problème sanitaire immédiat. Les mesures de santé publique visant à éviter la propagation de l’épidémie sont absolument prioritaires. La politique monétaire et budgétaire peut toutefois contribuer à soutenir le tissu économique, en veillant à ce que les marchés fonctionnent, que les entreprises puissent accéder au crédit, que les défaillances généralisées soient évitées et que les coûts du chômage ne s’envolent pas.

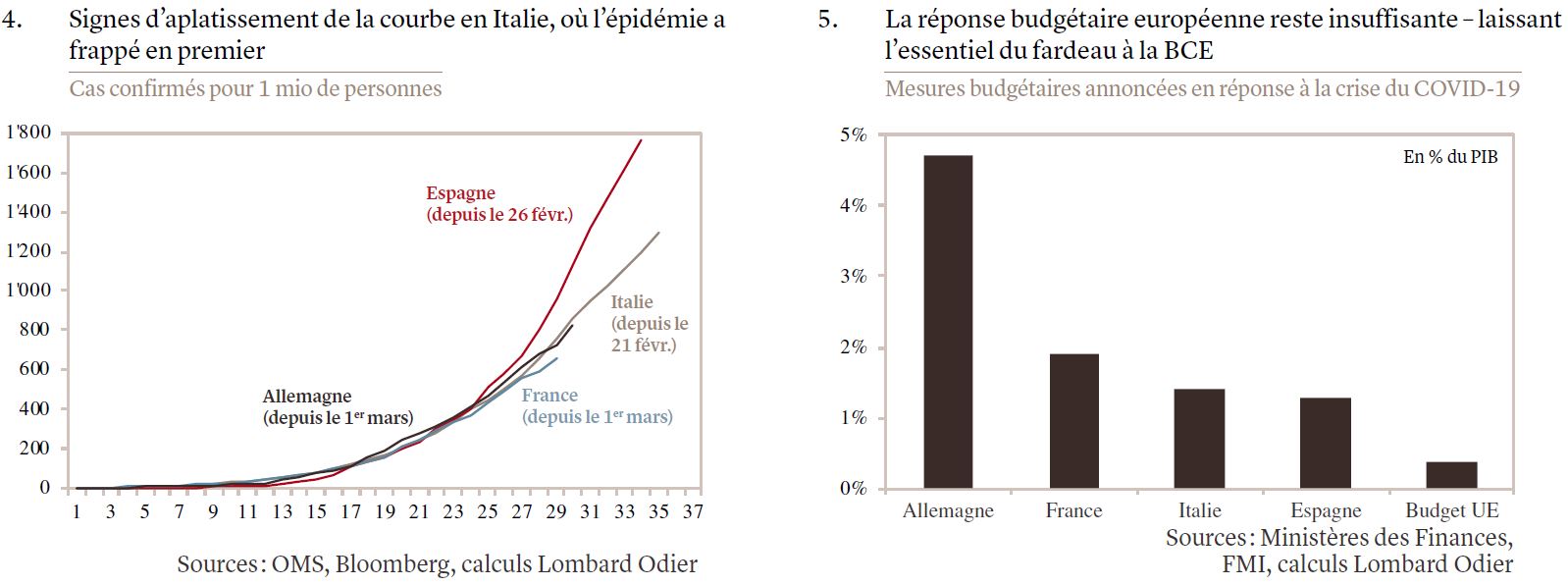

La voie à suivre sera déterminée avant tout par l’évolution de la pandémie. Jusqu’à présent, les efforts d’endiguement ont été couronnés de succès en Asie, avec le remarquable « aplatissement de la courbe » dans des pays tels que la Chine et la Corée du Sud. En Europe, où l’épidémie a ensuite frappé, nous commençons également à voir les premiers signes que les mesures prises ralentissent le nombre de nouvelles infections.

La Chine, qui avait imposé le 17 janvier dernier le confinement strict de sa province de Hubei, l’a levé fin mars (à l’exception de Wuhan, où il est prévu qu’il dure jusqu’au 8 avril). Cette chronologie donne une idée de ce qui pourrait arriver si l’Europe connaissait une évolution similaire – avec un décalage bien évidemment, puisque les gouvernements européens ont imposé leurs mesures de confinement en mars.

De nombreuses inconnues subsistent toutefois. Les progrès en Italie vont-ils se confirmer ? Les pays à un stade plus précoce comme le Royaume-Uni et les Etats-Unis parviendront-ils à « aplatir la courbe » ? Des « secondes vagues » vont-elles apparaître en Asie ?

Nous avons construit notre scénario central sur l’hypothèse clé que les succès en Asie seront durables et qu’ils seront probablement répétés ailleurs. Dans ce scénario, le processus d’endiguement prend plusieurs semaines, entraînant des difficultés de nature transitoire (semblable à une catastrophe naturelle) et suivies d’un net redressement.

Nous envisageons également un scénario pessimiste de faiblesse plus prolongée et plus soutenue, un peu comme une guerre sans fin. Cela pourrait survenir si le confinement échoue ou si les économies reprennent trop tôt et doivent ensuite subir de nouveaux blocages. L’impact d’un tel scénario serait alors bien pire.

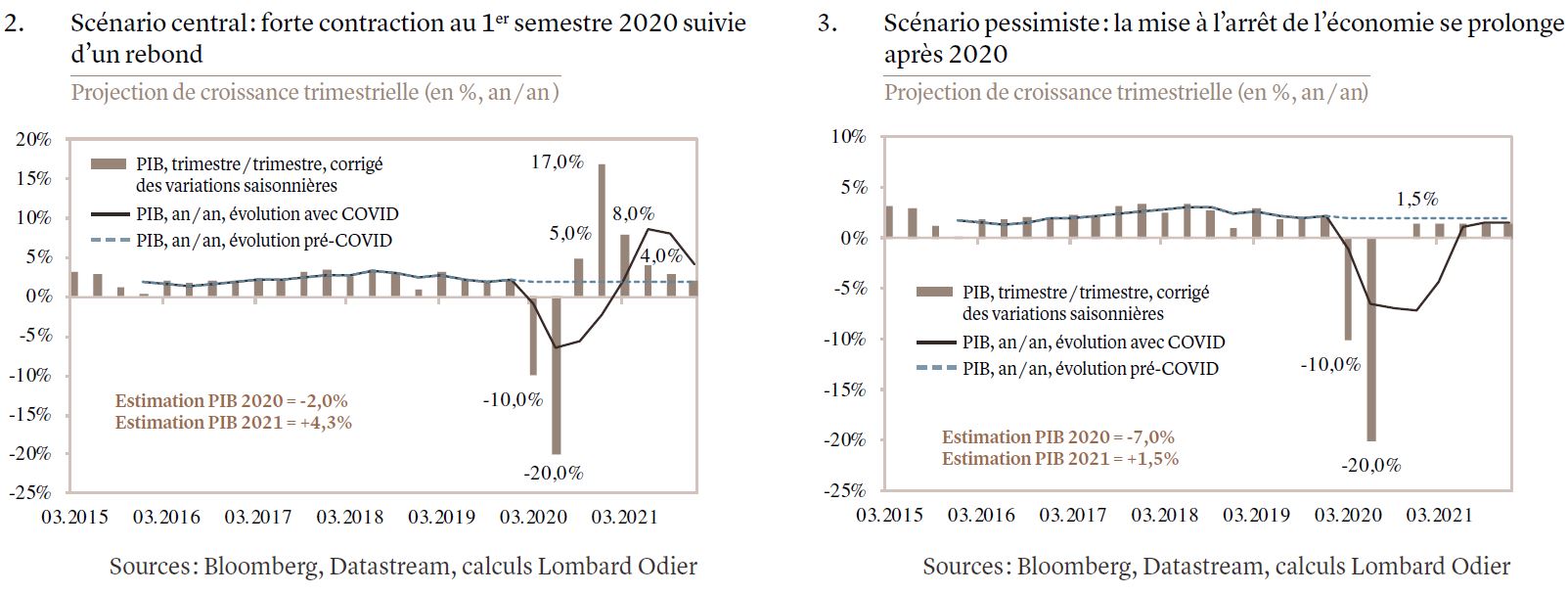

Pour donner quelques chiffres, notre scénario de base prévoit un recul de 2% du PIB américain en 2020, la très nette contraction en cours étant suivie d’un fort rebond au 2nd semestre. Dans notre scénario pessimiste, par contre, le PIB annuel chuterait de 7%, en l’absence d’une reprise nette au 2nd semestre (voir graphique 1).

En supposant que l’épidémie soit un choc de nature transitoire, il est tout à fait possible que la reprise soit vive. C’est généralement le cas lors de catastrophes naturelles : une grande partie de la demande latente est libérée une fois la crise terminée.

Mais pour cela, il faut que les bonnes mesures politiques soient en place pendant la durée de la crise – d’autant plus que l’urgence médicale actuelle dure bien plus longtemps que, disons, un ouragan. Si l’arrêt de l’activité économique pour éviter la propagation du virus est une politique publique parfaitement sensée, elle cause inévitablement un préjudice économique aux ménages et aux entreprises dont les revenus dépendent de l’activité affectée. Afin de minimiser ces pertes, il est donc primordial que les responsables politiques aident les entreprises à survivre à la crise et les salariés à conserver leur emploi.

Le soutien politique accordé s’avère d’une ampleur sans précédent. La puissance de feu combinée des mesures monétaires et budgétaires mises en œuvre est plus importante que pendant la crise financière mondiale et s’est mise en place beaucoup plus rapidement. Toutes les mesures ne sont pas aussi ciblées qu’elles devraient l’être. L’approche adoptée par l’Allemagne ou le Royaume-Uni, qui permet aux entreprises de maintenir les travailleurs dans leurs effectifs pendant la période d’inactivité, l’Etat couvrant une grande partie de leur salaire (80% au Royaume-Uni), peut être très utile pour limiter les pertes d’emploi. Par contre, l’approche américaine consistant à se concentrer sur l’extension des allocations de chômage risque d’être insuffisante. Les réductions d’impôts et les prêts commerciaux à des conditions préférentielles sont certes utiles, mais insuffisants compte tenu de l’ampleur de la crise actuelle.

La détermination dont font preuve les responsables politiques pour s’attaquer à cette situation d’urgence est toutefois un signe encourageant qui montre que, même là où la réponse a fait défaut jusqu’à présent, de nouvelles et meilleures mesures entreront en vigueur, ce qui limitera les retombées et assurera une nette reprise. Il s’agit là de notre autre hypothèse clé.

L’exemple de la Chine offre un certain soutien à notre scénario central d’un choc sévère, mais transitoire. Les principaux indicateurs économiques chinois que nous surveillons (par exemple, les transactions immobilières, la combustion de charbon par les usines, l’activité de fret, le trafic et les tendances migratoires) ont mis une quarantaine de jours pour inverser leur déclin, qui avait commencé fin janvier. Si l’on applique un tel modèle aux Etats-Unis et à l’Europe, l’activité économique pourrait repartir dès le mois de mai.

Mais cela nécessiterait de suivre une stratégie rigoureuse et progressive consistant, tout d’abord, à attendre que la courbe des nouvelles infections s’aplatisse grâce à un confinement strict; ensuite, à augmenter les capacités de test ; et enfin, à mettre en place un processus de tests et de traçage systématique, tout en maintenant les mesures de distanciation sociale.

Dans un tel scénario, au-delà des nouvelles difficiles qui jalonneront les prochaines semaines, les marchés des actions afficheraient un potentiel de hausse important et les primes de risque se normaliseraient dans le crédit de haute qualité – sauf pour les actifs exposés au marché du pétrole vu la guerre des prix faisant actuellement rage entre la Russie et l’Arabie saoudite. Si, au contraire, les efforts déployés pour contenir le virus échouent et que l’économie mondiale s’effondre durablement, les implications pour les investisseurs seraient évidemment très différentes. Espérons que tel ne sera pas le cas.

.JPG)

A notre humble avis, la réponse est non.

Avant tout, nous subissons un choc de demande exogène, d’une ampleur historique, causé par des confinements légitimes visant à éviter la propagation du virus. L’activité économique restera perturbée pendant un certain temps, à mesure que le monde se remet du choc. Certains travailleurs perdront leur emploi, malgré les réponses politiques. Cela aura des conséquences désinflationnistes/déflationnistes significatives, qui devraient plus que compenser les perturbations de la chaîne d’approvisionnement susceptibles, selon certains, de favoriser l’inflation à long terme. Il est clair qu’un tel environnement ne permettra pas aux acteurs économiques de relever les prix.

De plus, le monde n’est pas inondé de liquidités. Les injections actuelles des banques centrales visent uniquement à compenser les perturbations des deux principales sources de liquidités habituelles pour l’économie réelle : les banques commerciales (par le biais de prêts) et les marchés financiers (par le biais du crédit et des actions). En d’autres termes, les banques centrales réagissent à l’assèchement des liquidités induit par les tensions actuelles sur le crédit. Ces difficultés sur le front des prêts se reflètent d’ailleurs dans les niveaux déprimés des agrégats monétaires larges (M2 et M3). Lorsque la situation se normalisera, les banques centrales réduiront puis mettront fin à leurs programmes d’achat d’actifs, comme elles l’ont fait après la grande crise financière de 2008. Une période depuis laquelle, rappelons-le, nous n’avons pas connu beaucoup d’inflation.

Les mesures budgétaires de grande ampleur annoncées en Europe et aux Etats-Unis vont-elles conduire à des défauts souverains?

Là encore, nous ne pensons pas que cela sera le cas.

En période de crise, il est absolument nécessaire que les gouvernements se substituent aux acteurs économiques privés, qui ont tendance à réduire leurs dépenses et à augmenter leur épargne. De plus, vu le niveau actuel des taux d’intérêt, le secteur public est de fait payé pour dépenser ce que les ménages et les entreprises ne dépensent plus. S’il ne le faisait pas, et si toutes les sources de dépenses diminuaient simultanément, l’économie ne pourrait pas éviter un scénario de dépression prolongée, dans lequel le risque de défaut pur et simple serait beaucoup plus élevé.

Une fois que la situation économique se sera normalisée et que les acteurs privés recommenceront à dépenser, les gouvernements bénéficieront de recettes fiscales au fur et à mesure du redémarrage de l’activité et pourront alors réduire leurs propres dépenses – comme ce fut le cas après la grande crise financière et au lendemain de la Deuxième Guerre mondiale.

Conclusions

En temps de crise, une expansion monétaire et budgétaire massive n’est ni irresponsable ni dangereuse. Au contraire, c’est la mesure appropriée.

ÉTATS-UNIS – La Fed et le Trésor ne lésinent pas sur les moyens

Samy Chaar, Chef économiste

L’essentiel en bref:

- Les Etats-Unis ont réagi tardivement à la crise sanitaire, mais ont depuis lors déployé des réponses de politique économique massives.

- La Fed a ramené les taux à zéro et rétabli l’AQ illimité, ainsi qu’un mécanisme de soutien aux crédits aux entreprises – contrant de fait les blocages dans le marché du crédit.

- Parallèlement, les mesures budgétaires qui viennent d’être adoptées par le Congrès ont rapidement pris forme et – totalisant 10% du PIB américain – sont d’une ampleur sans précédent.

Pour les Etats-Unis, la principale ombre au tableau est leur reconnaissance tardive du problème du COVID-19, malgré le fait que les nouveaux cas affichaient la même croissance exponentielle que dans les autres pays du monde. L’adoption tardive de mesures de santé publique signifie que les efforts devront dépasser ceux de l’Europe et de l’Asie. Des marchés du travail très flexibles signifient par ailleurs que les chiffres du chômage seront brutaux. En effet, le nombre de demandes hebdomadaires a déjà dépassé les 3 millions, et de nombreux autres licenciements sont à venir.

En revanche, aucun autre pays n’a apporté une réponse monétaire et budgétaire aussi massive que les Etats-Unis. La Fed a lancé la charge en ramenant son taux directeur à zéro. Elle n’a pas non plus ménagé ses efforts sur le front de l’assouplissement quantitatif (AQ) et annoncé une facilité pour soutenir les prêts aux petites et moyennes entreprises (qui représentent 83% des emplois hors secteur agricole). Quant au paquet budgétaire du Trésor américain, il est impressionnant tant par son ampleur que par son exhaustivité, sans parler de la rapidité avec laquelle il a acquis force de loi. A titre de référence, le plan Marshall qui a suivi la Deuxième Guerre mondiale s’élevait à 17 milliards de dollars, soit 1’300 milliards de dollars en termes actualisés. La réponse au COVID-19 atteint la somme faramineuse de 2’000 milliards: le plus grand plan de relance budgétaire jamais mis en œuvre aux Etats-Unis.

D’un point de vue qualitatif, nombre de ses dispositions sont très positives, notamment les 130 milliards destinés aux hôpitaux et autres moyens de lutte contre le virus, les 200 milliards d’allégements fiscaux pour les entreprises (même si la manière dont ils seront ciblés n’est pas claire) ou les 367 milliards de subventions pour les petites entreprises (administrées par les banques). Les 150 milliards alloués aux Etats pour lutter contre le virus ne seront cependant probablement pas suffisants. Par ailleurs, si conjuguer assurance chômage et chèques directs constituera effectivement un filet de sécurité pour bon nombre des ménages les plus vulnérables, nous préférons la voie européenne qui consiste à couvrir les salaires des travailleurs en congé forcé, dans la mesure où elle permet de préserver les relations de travail.

Au final, l’ampleur de la récession dépendra de l’efficacité des mesures sanitaires et du temps nécessaire pour que l’argent de la relance arrive dans les mains des consommateurs. Notre scénario central prévoit une forte contraction au 1er semestre (renouant avec les niveaux de 2016), suivie d’une reprise tout aussi marquée, se traduisant par un PIB annuel en recul de 2% (voir graphique 2). On ne peut toutefois pas exclure un choc plus long, dans lequel les mesures de santé publique s’avèrent insuffisantes, entraînant une baisse du PIB de 7% (voir graphique 3).

EUROPE – Une réponse budgétaire coordonnée est urgente

Bill Papadakis, Stratège macro

L’essentiel en bref :

- L’économie de la zone euro sera particulièrement touchée par la crise du COVID-19, étant donné l’ampleur de l’épidémie sur le continent et l’absence d’action budgétaire coordonnée.

- L’idée d’émettre de la dette commune pour financer les politiques de santé publique (« corona-obligations ») semble vouée à l’échec, étant donné la réticence des pays créanciers.

- La BCE, qui a déployé un PEPP de EUR 750 milliards remplit son rôle, mais risque de voir ses efforts faire long feu.

La propagation mondiale du COVID-19 entraînera une récession marquée au 1er semestre. L’Europe est confrontée à des risques particulièrement importants en raison du grave impact de l’épidémie sur son sol, d’une réponse politique incomplète et d’une dépendance chronique vis-à-vis de la demande extérieure.

L’urgence médicale est une priorité évidente. La plupart des gouvernements ont imposé des mesures strictes visant à limiter la propagation du virus. En Italie, les données suggèrent que cette stratégie fonctionne, le taux de nouvelles infections y ralentissant (voir graphique 4). Si cette tendance se confirme en Italie et s’étend à d’autres pays, l’économie sera bientôt au centre des préoccupations. La politique budgétaire et monétaire sera essentielle pour maintenir son fonctionnement pendant cette période d’urgence sanitaire et pour créer les conditions de la reprise une fois la crise passée.

Les pays européens disposant d’une marge de manœuvre budgétaire semblent prêts à déployer les ressources nécessaires (voir graphique 5). Abandonnant sa politique d’austérité, l’Allemagne a approuvé un ensemble de mesures budgétaires totalisant près de 5% du PIB. Elle redéploie également son dispositif du chômage partiel (Kurzarbeit), qui avait permis de limiter les pertes d’emplois pendant la crise financière, et incite d’autres pays à faire de même.

Malheureusement, certains des pays européens les plus durement touchés sont ceux dont la situation budgétaire est la plus précaire, comme l’Italie et l’Espagne. Leur réponse a été moins ambitieuse, étant donné la crainte qu’une forte expansion ne conduise à des problèmes de viabilité de la dette.

Jamais une centralisation de l’action budgétaire européenne n’a été plus urgente qu’aujourd’hui. Malgré le large débat autour des « corona-obligations », la réticence des pays créanciers rend toutefois leur émission peu probable. En tout et pour tout, à ce jour, l’Union européenne (UE) a alloué EUR 45 milliards (vous avez bien lu !), soit moins de 0,5% du PIB, à des programmes de lutte contre cette crise.

La Banque centrale européenne (BCE) est donc le seul acteur à l’échelle européenne à vraiment se démener. Elle a répondu aux attentes : son Programme d’achats d’urgence face à la pandémie (Pandemic Emergency Purchase Programme, PEPP) de EUR 750 milliards implique une vaste puissance de feu, l’extension des achats d’actifs et la suppression des contraintes préalables, tout en soutenant les banques au travers d’opérations de refinancement à plus long terme ciblées généreuses.

Néanmoins, l’absence d’une réponse budgétaire coordonnée de grande envergure augmente le risque que ces efforts monétaires fassent long feu. Car, quelles que soit les liquidités injectées par la banque centrale, les prêts (même à taux avantageux) devront être remboursés et les pertes comptabilisées. Sans soutien étatique, de nombreuses entreprises pourraient être confrontées à de graves difficultés, même en cas de forte reprise. Des politiques déséquilibrées, non coordonnées ou sous-dimensionnées pourraient laisser des cicatrices dans l’économie bien après la pandémie. Aux responsables politiques européens de montrer qu’ils ont tiré les leçons de la dernière crise.

CHINE – Toujours à l’avant-garde de l’épidémie

Homin Lee, Stratège macro - Asie

L’essentiel en bref :

- Après une contraction historique au 1er trimestre, conséquence de la réponse nationale de santé publique au COVID-19, la Chine est en plein rebond, la maîtrise de sa courbe épidémique permettant un retour progressif à une activité normale.

- Les autorités engageront d’importantes mesures de relance monétaire et budgétaire au 2nd semestre pour stimuler la demande intérieure, sans exclure un assouplissement substantiel des restrictions sur les achats de logements.

- Un tel soutien, parallèlement à l’amélioration de la situation sur le front de la pandémie, devrait permettre à la Chine de poursuivre sa solide reprise.

La Chine a été à l’avant-garde de la lutte contre le COVID-19, et le restera probablement pendant un certain temps. Après avoir initialement mal géré l’épidémie, les autorités ont pris la mesure drastique de mettre en quarantaine la province du Hubei et de suspendre partiellement l’activité économique dans les autres régions pendant une grande partie du mois de février. Cette décision, assez controversée à l’époque, a donné des résultats tangibles : la courbe épidémique s’est fortement aplatie et les autres provinces ont pu protéger leurs systèmes de santé. Malheureusement, cette approche d’interventions non pharmaceutiques maximales sert maintenant de modèle pour d’autres pays, le virus s’étant propagé à travers le monde.

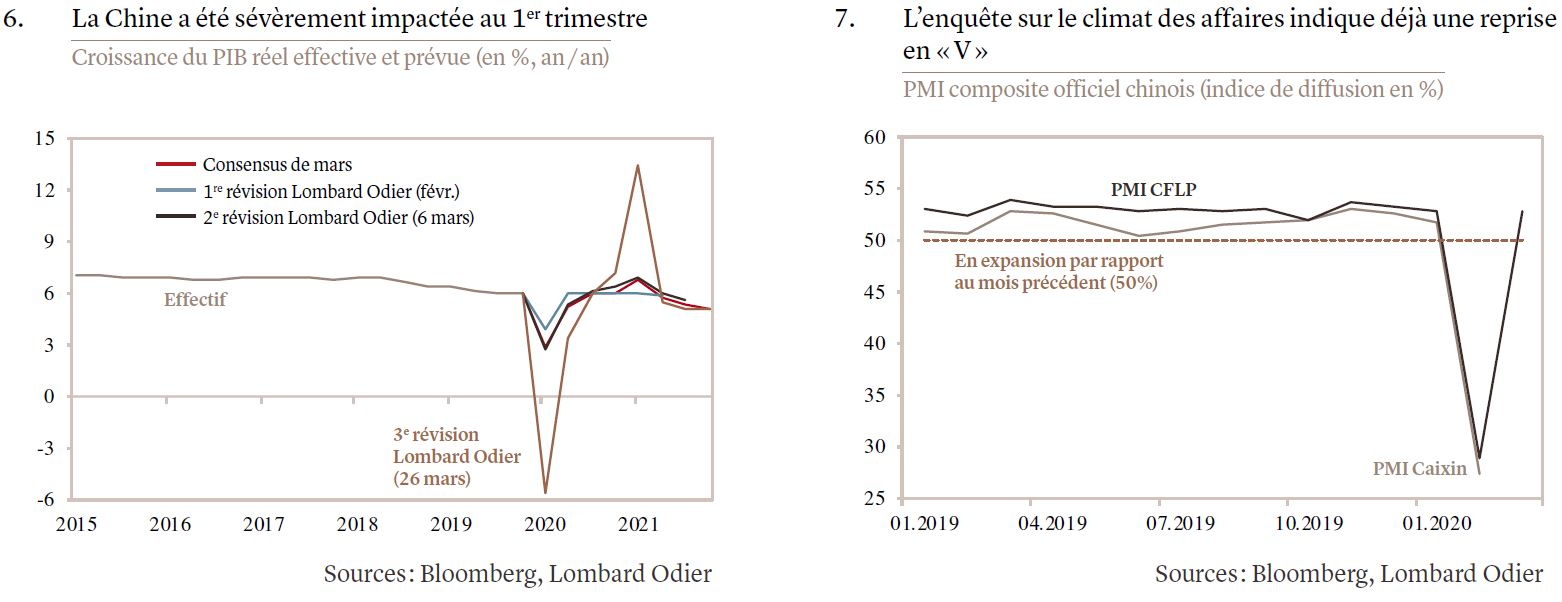

Le coût économique s’est avéré très pénalisant. Nous estimons que le PIB chinois a chuté de 6% au 1er trimestre, une baisse historique. Cette contraction spectaculaire assure pratiquement à la Chine la plus faible croissance annuelle du PBI de ses annales, qui remontent au début des années 1990 (voir graphique 6).

Force est toutefois de constater que la Chine a réussi à enrayer l’épidémie, tout en accumulant des connaissances et une expérience précieuses sur la maladie elle-même. La lutte précoce du pays ouvre la voie à une reprise significative pendant le reste de l’année, malgré l’accentuation du ralentissement chez ses principaux partenaires commerciaux. L’expansion rapide des capacités de la Chine en matière de tests, de comptage des cas et de soins de santé, soutenue en partie par ses prouesses manufacturières, sécurise désormais le processus de retour progressif à la normale. Les principaux indicateurs quotidiens suggèrent que la croissance s’est fortement redressée en mars, ce que corrobore l’enquête sur le climat des affaires (voir graphique 7).

Les mesures sanitaires ayant créé des chocs tant du côté de l’offre que de la demande, Pékin a soigneusement calibré ses réponses pour protéger les ménages et les entreprises de la tourmente passagère. Cette approche pourrait continuer à prévaloir à court terme, car la normalisation de l’activité et la reconstitution des stocks pourraient à elles seules aider le pays à sortir de la débâcle inédite du 1er trimestre. Plus tard dans l’année, vu l’incertitude entourant les ramifications politiques et économiques de moyen terme, les responsables politiques engageront toutefois très probablement d’importantes mesures de relance monétaire et budgétaire pour veiller à ce que le rebond vigoureux se poursuive et préserve l’équilibre du marché de l’emploi. La reprise de l’activité créera le risque d’une deuxième vague d’infections, un scénario que les autorités devraient être en mesure de contrer. Comme cela a déjà été le cas, la manière dont la Chine gère cet équilibre délicat servira de modèle au reste du monde.

MARCHÉS ÉMERGENTS (HORS CHINE) – Matières premières et santé publique, facteurs de différenciation

Homin Lee, Stratège macro - Asie

L’essentiel en bref :

- Choc de demande généralisé induit par le COVID-19 , vulnérabilité locale face à la pandémie et baisse des cours du pétrole : les ME pourraient enregistrer en 2020 leur plus faible croissance depuis plus de deux décennies.

- L’Asie surpassera probablement les autres ME au cours des prochains trimestres, car la région est un importateur net de pétrole et dispose des fonds et de la capacité administrative nécessaires pour mieux gérer la pandémie.

- L’introduction par la Fed de lignes de swap en USD et de facilités de mise en pension pour les banques centrales des ME améliorera de manière significative les conditions de financement et soutiendra les efforts d’assouplissement locaux.

Les marchés émergents (ME) hors Chine connaîtront probablement leur plus faible année depuis la crise financière asiatique de 1997. Les fortes contractions successives attendues pour la Chine et les économies développées au 1er semestre et la chute extrême des prix du pétrole brut rendent les calculs rédhibitoires pour le complexe émergent, tous les pays clés souffrant de différentes combinaisons de chocs de l’offre et de la demande dans leurs industries de base.

A partir du 2nd semestre, trois facteurs entraîneront toutefois une divergence majeure entre les différents blocs émergents. Premièrement, des cours du pétrole durablement bas et la faiblesse des prix des matières premières qui en découle amélioreront les termes de l’échange pour les importateurs nets, tout en entraînant des difficultés économiques pour les exportateurs nets. Deuxièmement, la robustesse des systèmes de santé pourrait avoir une grande importance dès lors que le COVID-19 commencera à se répandre. Troisièmement, l’épargne nationale déterminera la marge de manœuvre pour des politiques sanitaires ou macroéconomiques extraordinaires qui pourraient temporairement détériorer les finances publiques.

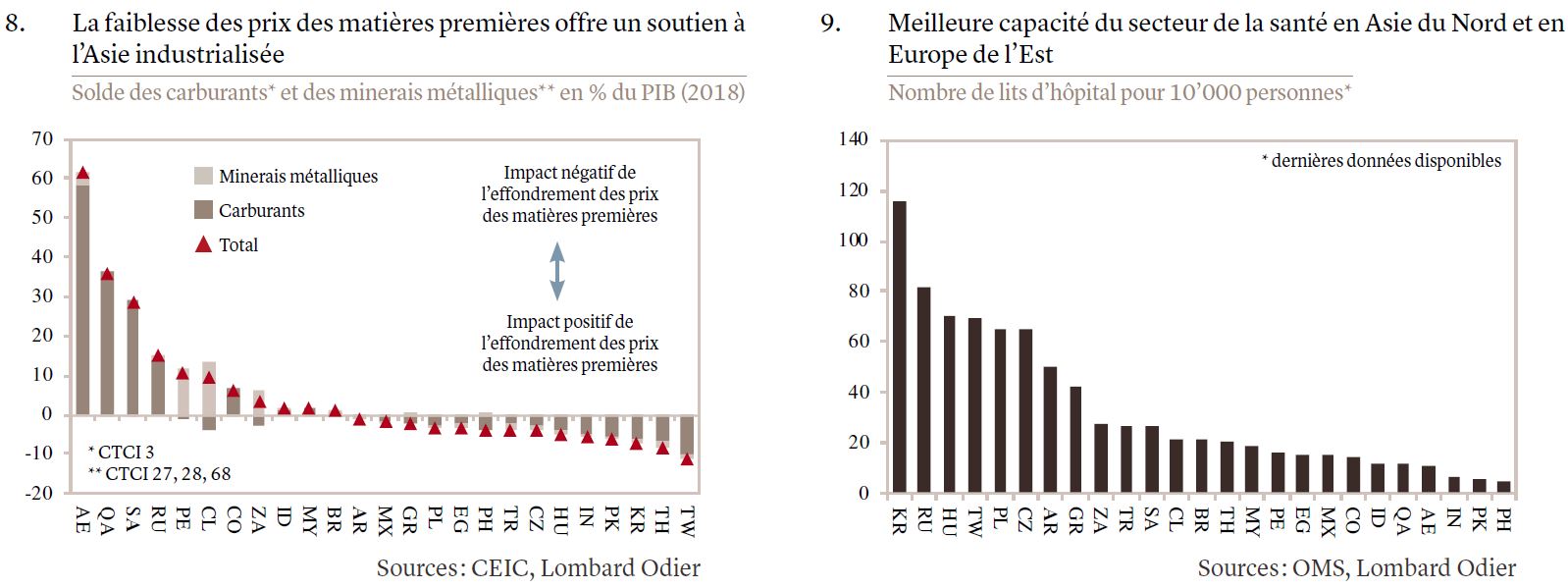

Partant, de nombreuses économies émergentes asiatiques relativement industrialisées comme la Corée du Sud, Taïwan et la Thaïlande bénéficieront d’un net avantage pour surmonter les difficultés liées à la pandémie. Ces pays sont des importateurs nets de pétrole et d’autres matières premières industrielles (voir graphique 8). Ils disposent de solides systèmes de santé, et leurs capacités administratives pour mettre en œuvre des tests et un traçage à l’échelle nationale pourraient dépasser celles de nombreux pays développés. Enfin, en tant que créanciers nets du reste du monde, ils disposent le cas échéant de ressources pour financer des politiques extraordinaires. Les pays d’Europe de l’Est pourraient s’en sortir plutôt bien pour les mêmes raisons, mais l’Inde, l’Asie du Sud-Est, l’Amérique latine, le Proche-Orient et l’Afrique semblent en posture plus délicate, que ce soit pour des raisons de ressources de pétrole ou sanitaires (voir graphique 9).

Cela étant, les économies émergentes plus fragiles pourront profiter de conditions de financement plus favorables grâce à l’intervention opportune de la Fed, qui a réintroduit des lignes de swap en USD et des facilités de mise en pension pour les banques centrales étrangères. La Banque de Corée et l’Autorité monétaire de Singapour peuvent désormais profiter directement du soutien de la Fed en matière de liquidités en USD par le biais de lignes de swap, et presque toutes les banques centrales des ME peuvent faire de même en utilisant leurs portefeuilles de bons du Trésor américain comme garantie. Cela devrait réduire la pression qui pèse sur elles pour obtenir des liquidités en USD et stabiliser leurs perspectives de change. Les banques centrales des ME pourraient ainsi assouplir plus facilement leur position en matière de politique intérieure. Une évolution bienvenue qui réduit le potentiel de risque systémique dans le complexe émergent.

JAPON – Dans une catégorie à part?

Homin Lee, Stratège macro - Asie

L’essentiel en bref:

- C’est certain, le Japon connaîtra une récession technique au 1er semestre 2020, le ralentissement mondial en cours, le report des Jeux olympiques et la distanciation sociale pesant lourdement sur tous les domaines clés de croissance.

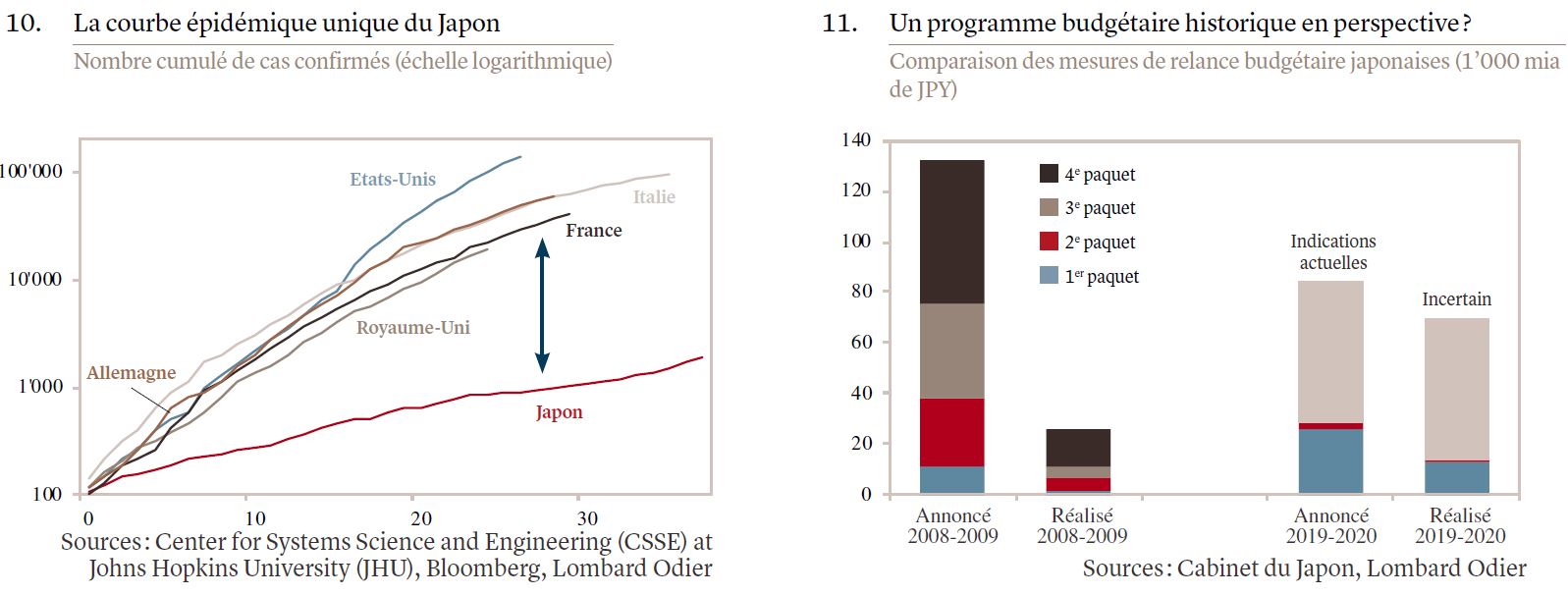

- Cela étant, le pays fait exception à la règle en matière de pente de sa courbe d’infection et de restrictions générales de mouvement – ce qui pourrait lui permettre de surpasser économiquement ses pairs du G7.

- Quand bien même le cabinet de Shinzo Abe et la BoJ vont encore intensifier les mesures d’assouplissement dans les mois à venir, ils auront du mal à faire « mieux » que leurs homologues américains ou européens, ce qui conduira probablement un renforcement du yen.

Rétrospectivement, le cabinet de Shinzo Abe a – bien involontairement – mal choisi le moment de sa dernière hausse de la taxe sur la consommation, qui a entraîné une forte contraction du PIB (-7,1%) au dernier trimestre 2019. Plutôt que de profiter ensuite d’un rebond mécanique, l’économie a dû faire face au ralentissement historique de la Chine provoqué par le COVID-19, rapidement suivie par les Etats-Unis et l’Europe. Le commerce avec ces trois régions représentait environ 14% du PIB nippon avant cette crise. Avec le report des Jeux olympiques de Tokyo et les restrictions en matière de distanciation sociale et de déplacements qui pèsent aussi fortement sur la demande intérieure, le PIB du 1er semestre devrait chuter de 5%.

Il convient de noter que même un tel repli ne devrait pas faire du Japon une lanterne rouge parmi les pays du G7 – grâce au modeste succès du pays dans la maîtrise de sa courbe d’infection sans confinement draconien (voir graphique 10). Les sceptiques attribuent cette situation à la stratégie délibérée du gouvernement, qui a mis l’accent sur la stabilité du système de santé, à force de tests de masse et de politique de traçage. Une culture qui privilégie naturellement la distanciation sociale ou les avantages uniques du pays en matière de prestations de soins pourraient également jouer un rôle. Quelle que soit l’explication, le Japon a réussi à éviter la paralysie complète de son secteur des services.

Cela ne signifie pas pour autant que le pays soit tiré d’affaire. Les nouvelles contaminations quotidiennes ont commencé à augmenter ces derniers jours. En cette saison de floraison des cerisiers et vu l’attitude globalement confiante qui prévaut, le gouvernement s’efforce de renforcer la gestion des risques. Le Premier ministre Shinzo Abe pourrait, par exemple, déclarer l’état d’urgence. Son cabinet est également sur le point d’ajouter certains pays à sa liste d’interdiction d’entrée. Des mesures qui impliquent un risque accru de détérioration de l’économie.

Conscients de ce fait, Shinzo Abe et ses alliés politiques adopteront un nouveau train de mesures budgétaires pour soutenir la demande intérieure. Les deux précédents étaient d’une portée extrêmement limitée, mais selon les informations publiées, celui-ci pourrait s’élever à JPY 56’000 milliards, soit environ 10% du PIB (voir graphique 11). Nous soupçonnons que les dépenses effectives du gouvernement, appelées mamizu au Japon, pourraient s’avérer inférieures au chiffre annoncé. Néanmoins, la nature de la relance (transferts d’argent notamment) laisse penser que son impulsion pourrait être plus agressive qu’en Europe par exemple. Cette initiative devrait aussi faciliter la tâche de la Banque du Japon (BoJ), qui pourra ainsi se concentrer sur l’absorption de la dette publique supplémentaire, au lieu de s’inquiéter de l’épuisement des autres actifs à acheter. Il est toutefois peu probable que Shinzo Abe et Haruhiko Kuroda surpassent les mesures américaines de plus grande ampleur encore – ce qui signifie que le yen pourrait continuer à se raffermir par rapport au billet vert.

ALLOCATION D’ACTIFS – L’actualité devrait rester négative, ce qui justifie le maintien d'une position globalement prudente

Sophie Chardon, Stratège cross-asset

L’essentiel en bref :

- Après leur effondrement brutal, les marchés des actions ont récemment regagné du terrain sur fond d’importantes annonces monétaires et budgétaires, ainsi que des premiers signes encourageants en provenance d’Italie sur le front du COVID-19.

- Les conditions d’un rebond durable des actions ne sont pas encore réunies, ce qui nous amène à maintenir notre légère sous-pondération des actions. Tant que les mesures de confinement n’auront pas ralenti le taux d’infection, en particulier aux Etats-Unis, l’actualité restera négative, en termes de données économiques, d’avertissements sur les bénéfices et d’abaissements des notations de crédit.

- Pour le reste, nous avons poursuivi nos efforts visant à réduire le risque de portefeuille et améliorer la liquidité, en sous-pondérant la dette émergente et les obligations à haut rendement, en recommandant des stratégies d’options et en renforçant l’exposition au yen et à l’or.

- Si notre scénario central prévoit une reprise de l’activité économique au 2nd semestre, un scénario défavorable de confinement et de récession plus durables ne peut pas être totalement exclu, ce qui nécessiterait une réduction plus marquée du risque de portefeuille.

Vers la fin de l’année dernière, alors que l’expansion économique américaine battait des records de longévité et que la croissance mondiale montrait des signes d’amélioration, bon nombre d’investisseurs se demandaient comment le cycle allait se terminer. Le schéma traditionnel d’une poussée d’inflation conduisant à une politique monétaire plus restrictive semblait de plus en plus improbable. Plus vraisemblable était un scénario de choc externe – les tensions géopolitiques figurant en tête de liste des déclencheurs potentiels.

Nous connaissons désormais la réponse à cette question. L’arrêt presque complet de pans entiers de l’économie pendant des semaines en raison du COVID-19 aura inévitablement un impact significatif sur la croissance à court terme. Une contraction du PIB, d’une ampleur peut-être sans précédent, se produira au 1er semestre 2020. Compte tenu des importantes mesures de santé publique, budgétaires et monétaires déployées jusqu’à présent, notre scénario central est toutefois celui d’un choc économique temporaire, avec un redémarrage de l’activité au 2nd semestre.

Du point de vue du positionnement des portefeuilles, au vu de l’environnement de croissance stable et faible, mais positive, qui prévalait alors, nous avons entamé l’année 2020 en privilégiant les stratégies de portage, comme la dette des marchés émergents en monnaie forte, l’immobilier, l’infrastructure et le crédit à haut rendement. Sur le plan des actions nous étions légèrement sous-exposés et, du fait des rendements négatifs sur les obligations souveraines, avions mis en place un certain nombre de couvertures alternatives, dont l’or et des options put. A la mi-janvier, nous avons commencé à ajouter dans les portefeuilles des bons du Trésor américain, à la fois comme source de rendement et comme couverture.

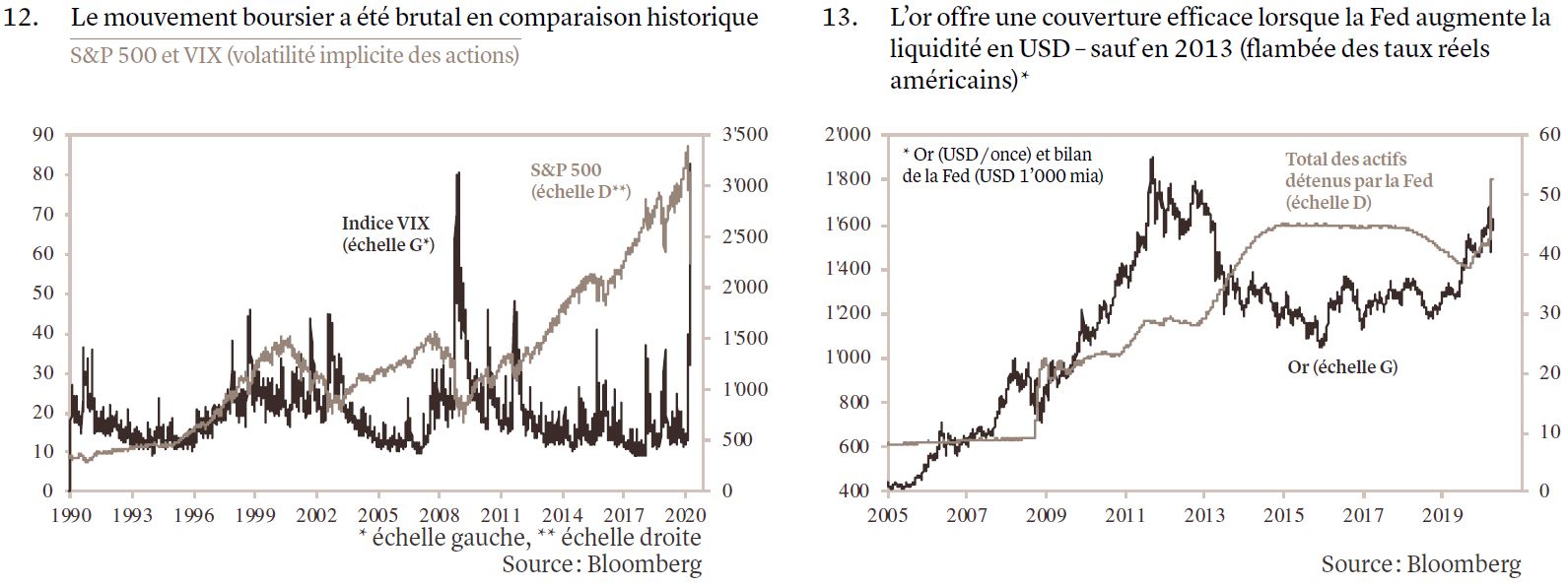

Il y a quelques semaines à peine, les marchés mondiaux des actions atteignaient des sommets historiques. Avec quelle rapidité la situation a évolué : il n’aura fallu que quelques jours pour que les indices retombent aux niveaux de 2016 (voir graphique 12). Pendant les semaines d’effondrement boursier, nous avons régulièrement ajusté notre exposition aux actions pour tenir compte de la dérive des marchés. Les portefeuilles étaient ainsi positionnés pour bénéficier du fort rebond du marché des actions qui a débuté le 23 mars, sur fond de mesures de relance monétaire et budgétaire sans précédent annoncées un peu partout dans le monde, ainsi que des premiers signes encourageants en provenance d’Italie sur un ralentissement du rythme d'infections.

Pour autant, nous ne pensons pas que toutes les conditions d’une reprise durable des marchés des actions soient réunies. En attendant que les mesures de confinement portent leurs fruits (notamment aux Etats-Unis), en termes de modération du taux d’infection, dans le courant du 2e trimestre, les investisseurs devront faire face à un flux d’informations inquiétant associant données économiques faibles, avertissements sur les bénéfices et abaissements des notations de crédit.

Nous restons donc globalement prudents et ne modifions pas radicalement notre exposition aux actions. Nous recommandons plutôt de mettre en place des «put spreads» pour mieux traverser cette période de volatilité à court terme. Une telle stratégie d’option permet une exposition à la hausse aux marchés des actions dans notre scénario de reprise éventuelle, tout en offrant une certaine protection à la baisse. Dans une structure «put spread», la vente d’une option put couvre une partie de la prime d’achat d’une option put longue, réduisant le coût global de l’optionalité.

Nous avons aussi récemment profité des valorisations attrayantes pour renforcer l’exposition au yen et à l’or, en tant que couverture de portefeuille. Pour l’or, avec un taux directeur américain désormais proche de zéro et de l’AQ massif de par le monde, nous estimons désormais la juste valeur à moyen terme plus près de USD 1’600/once (voir graphique 13). A court terme, cependant, le métal jaune restera au-dessus de ce niveau en raison du degré d’incertitude encore très élevé.

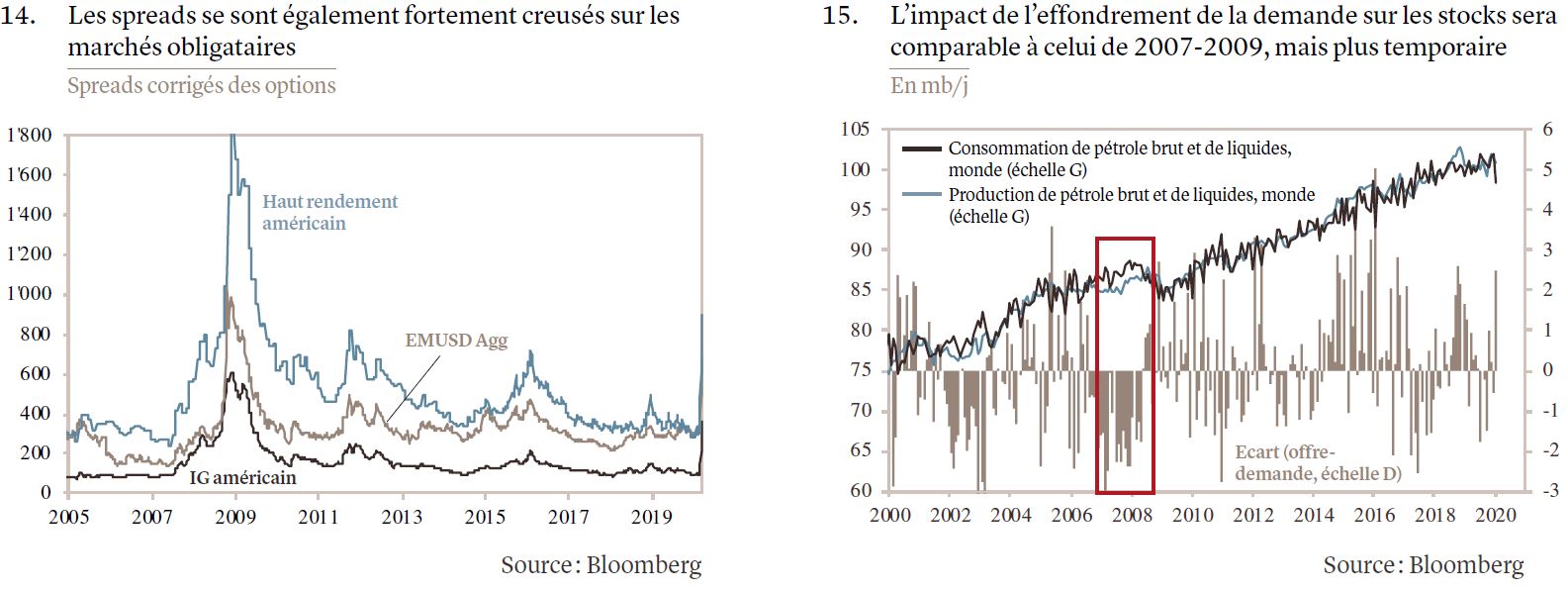

En matière obligataire, le mois de mars ayant rappelé les problèmes de liquidité auxquels sont confrontés de nombreux segments du marché, nous avons décidé de sous-pondérer toutes les poches à bêta élevé, à savoir le haut rendement et la dette émergente. En effet, nous voyons peu de potentiel haussier sur la dette émergente, que ce soit en monnaie locale ou en monnaie forte, dans ce contexte de faible prix du pétrole (voir encadré). En outre, certains des pays qui pèsent le plus lourd dans les indices risquent d’être confrontés à des situations politiques intérieures très difficiles à mesure que l’épidémie se propage, mettant rudement à l’épreuve leurs systèmes de santé publique – en notant toutefois que la plupart des économies asiatiques devraient être moins sensibles à ces deux sources de stress.

A la suite, ou plutôt profitant, du redressement du marché et de l’amélioration des conditions de transaction, nous avons également réduit de 3% notre exposition au haut rendement. Nous pensons que les abaissements des notes de crédit sont sur le point d’accélérer, les agences de notation ayant commencé à s’exprimer sur l’impact de la crise du COVID-19. Il est très probable que le nombre d’« anges déchus » (entreprises qui perdent leur notation investment-grade et tombent dans le segment du haut rendement) augmentera, alors même que la propension au risque des investisseurs est freinée par des perspectives de défaillance accrues. Enfin et surtout, des secteurs comme l’énergie, l’industrie, les loisirs, le commerce de détail non alimentaire et les transports sont les plus touchés par les fermetures et représentent plus d’un tiers de l’indice de référence du haut rendement.

C’est pourquoi nous pensons que ces deux classes d’actifs réagiront moins vite à la reprise, à terme, des actifs risqués que les actions par exemple. La majeure partie du produit de ces ventes est détenue en espèces, afin que nous puissions réagir rapidement à tout changement, positif ou négatif, des perspectives.

Nous allons continuer à surveiller l’efficacité des mesures de confinement et de la réponse politique et à ajuster le risque de nos portefeuilles en conséquence. Un scénario défavorable, dans lequel les périodes de confinement doivent dépasser les attentes initiales et la récession s’étend au-delà du 1er semestre, ne peut en effet pas être totalement exclu. Cela impliquerait un risque de nouvelle baisse marquée des actions, conformément à l’expérience de la grande crise financière, et probablement des segments obligataires à bêta élevé. Dans un tel scénario (du pire), l’or attirerait la plupart des flux vers les valeurs refuges, ce qui pourrait le faire dépasser USD 1’900/once, soit 20% au-delà des niveaux actuels. En plus des stratégies d’options déjà en place, un processus de réduction du risque plus radical et plus rapide serait nécessaire pour protéger les portefeuilles, mais, une fois encore, là n’est pas notre scénario central.

L’échec de la réunion de l’OPEP+ le 6 mars dernier, la Russie et les membres de l’OPEP n’ayant pas réussi à s’accorder sur des réductions de production, a été une grande surprise, déclenchant des représailles de l’Arabie saoudite et une guerre des prix. Au moment où le monde est confronté à un choc historique (quoique transitoire) de la demande en raison des fermetures imposées par le COVID-19, cette guerre des prix se traduira par une suroffre de pétrole considérable.

Dans une guerre des prix, les producteurs cherchent à produire le plus possible afin de préserver leur part de marché. Compte tenu de leurs capacités de production, les Saoudiens semblent bien positionnés pour tirer parti de ce nouvel ordre. A l’heure actuelle, nous estimons que l’augmentation de l’offre devrait avoisiner les 2,5 mb/j dans les mois à venir.

Depuis plusieurs années, l’OPEP+ était crédible à nos yeux dans le rôle de banque centrale qu’elle s’efforçait de jouer sur le marché du pétrole. En maintenant un plancher pour les prix, tout en reconnaissant que des niveaux excessifs sont préjudiciables à la demande, l’organisation cherchait à garantir un environnement favorable à l’investissement dans des projets de long terme. Elle a été plutôt active et efficace dans cette démarche.

La fin du partenariat de trois ans entre la Russie et l’Arabie saoudite change donc la donne pour la structure du marché, nous ramenant à un schéma de fonctionnement plus traditionnel, dans lequel les producteurs à bas coût utilisent leurs capacités disponibles pour obliger les producteurs aux coûts plus élevés à réduire leur production. Si nous ne pouvons pas totalement exclure un accord de l’OPEP+ dans les prochains mois, la juste valeur du pétrole, dans ce nouveau contexte, devrait s’approcher du coût marginal de production de l’industrie pétrolière, estimé à environ USD 40 le baril, notre nouvel objectif de prix à douze mois.

Pour les producteurs de schiste et les autres producteurs à coûts élevés, des cours à USD 40 le baril ou en deçà commenceront à provoquer de grandes pressions financières et entraîneront une réduction de la production. Avec un coût marginal estimé à USD 45-50 le baril, certaines entreprises ont déjà annoncé qu’elles devront fermer les plateformes économiquement non rentables. Il est évident que plus l’environnement de prix bas perdurera, plus les producteurs américains de schiste seront à la peine. Cela dit, on peut s’attendre à un certain soutien de la part de l’administration américaine, étant donné le positionnement stratégique de l’industrie.

Plus important encore, au moins pour les perspectives à très court terme, le marché du pétrole est actuellement et simultanément confronté à un choc baissier très incertain au niveau de la demande. Même si cette dernière devrait réaccélérer au 2nd semestre, nous ne serions pas surpris de voir le pétrole s’approcher d’USD 20 le baril dans les mois à venir, avec le risque évident que les cours tombent même en deçà. Avec l’arrêt de l’économie mondiale, il faut en effet s’attendre à une accumulation de stocks sans précédent – qui remplira tous les types de capacités de stockage dans le monde, y compris le stockage flottant. Ce contexte devrait dans un deuxième temps conduire à une réduction drastique de la production si les prix au comptant venaient à chuter en dessous d’USD 20 le baril.

Devises – Les deux facettes du dollar

Vasileios Gkionakis, Responsable de la stratégie FX globale

L’essentiel en bref :

- Dans ce contexte très incertain, les prévisions de change à moyen terme sont évidemment sujettes à une marge d’erreur élevée.

- A ce stade, notre scénario central, qui prévoit une reprise économique au 2nd semestre, soutenue par des plans de relance monétaire et budgétaire sans précédent, plaide en faveur d’un affaiblissement du dollar contre les autres monnaies du G10 – les rendements américains convergeant à la baisse.

- Toutefois, face à la plupart des monnaies émergentes, le billet vert est susceptible de gagner du terrain, étant donné l’impact généralement négatif de la crise simultanée du prix du pétrole sur les termes d’échange des ME.

Les dernières semaines ont été marquées par une augmentation presque inédite du niveau d’incertitude, avec des pertes importantes sur les marchés des actions, ainsi que d’énormes fluctuations des obligations et des taux de change. L’environnement actuel comporte beaucoup trop de risques et d’éléments évolutifs, à savoir l’ampleur de la pandémie COVID-19 et son évolution; les réponses monétaires (et leur efficacité); le calendrier, le montant et la composition des mesures de relance budgétaire; les effets secondaires des diverses restrictions nationales en vigueur ; et l’évolution du récent assèchement des liquidités en USD.

Par conséquent, nos prévisions sont soumises à une marge d’erreur inhabituellement élevée. Il est impossible d’intégrer l’incertitude liée à tant de facteurs dans des estimations portant sur deux à trois trimestres. Le mieux que nous pouvons faire est d’interpréter les mouvements, d’évaluer leur évolution et de définir ensuite notre scénario central, qui reste soumis à une grande incertitude.

En résumé, nos hypothèses de travail s’articulent autour des points suivants.

1. La pandémie pèsera considérablement sur l’activité économique aux 1er et 2e trimestres, mais une reprise au 2nd semestre reste probable, à la faveur aussi des importants plans de relance mis en place.

2. Les responsables de la politique monétaire ont réagi avec vigueur, en recourant à des mesures non conventionnelles (AQ) et conventionnelles (baisses de taux). La politique budgétaire reste toutefois la grande inconnue. A cet égard, la taille des programmes est importante, mais leur composition l’est tout autant. Des mesures de santé publique visant à « aplatir » la courbe d’infection sont nécessaires, ainsi que des interventions permettant aux entreprises d’assumer les coûts liés à la chute brutale de la demande et au maintien de leurs employés. Ces derniers jours, plusieurs pays ont pris des mesures très importantes, qui, selon nous, seront favorables. Et d’autres efforts sont encore attendus.

3. La Fed parviendra (espérons-le) à remédier à l’assèchement des liquidités en USD sur le marché, qui est responsable de l’envolée du billet vert depuis début mars. L’annonce d’un AQ illimité et l’ajout (sans précédent) d’obligations d’entreprise de qualité à la liste des actifs achetés par la banque centrale américaine constituent de grands pas dans la bonne direction.

4. Toutefois, et en dehors du contrôle des autorités, d’autres variables cruciales telles que les prix de l’énergie – qui sont déterminés par l’OPEP – resteront un frein pour de nombreux marchés émergents (ME).

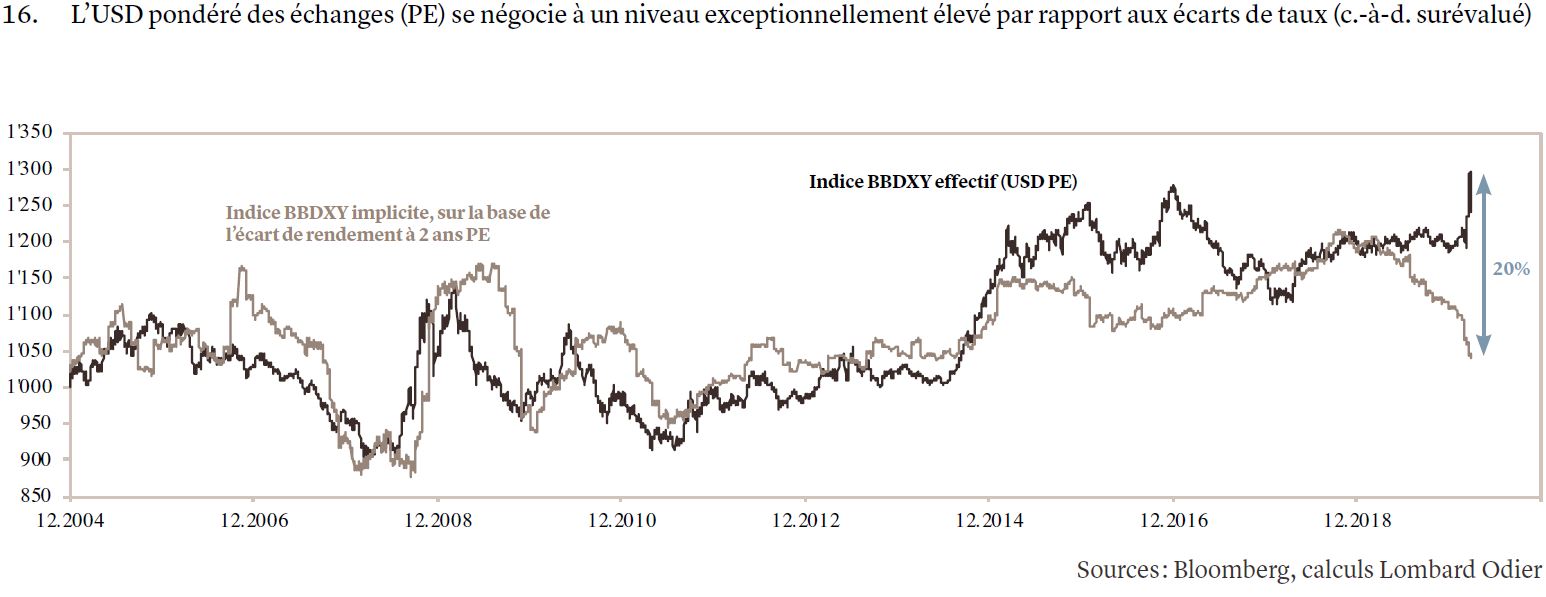

Sur la base de ces hypothèses de travail, les rendements américains plus faibles convergeront vers ceux des autres pays du G10, ce qui accentuera l’importance des écarts de taux et finira par exercer des pressions à la baisse sur un dollar américain surévalué, en particulier face aux principales monnaies (voir graphique 16).

Nos prévisions pour la fin de l’année s’établissent à 1,16 pour l’EUR/USD, 1,08 pour l’EUR/CHF, 1,28 pour la GBP/USD et 103 pour l’USD/JPY. Cependant, nous n’oublions pas la très forte volatilité, qui peut se traduire par des marchés extrêmement agités évoluant de 4 à 6% autour des prévisions.

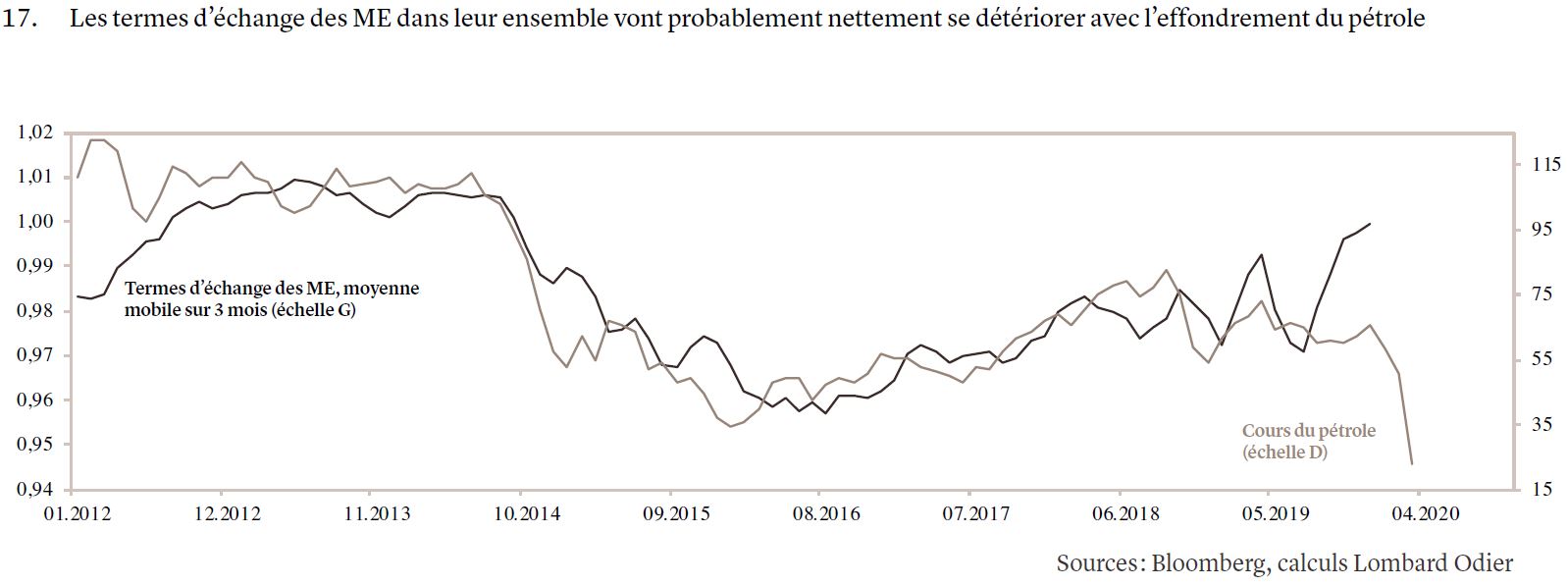

Nous nous attendons par contre à ce que le dollar américain se comporte bien face à de nombreuses monnaies des ME, étant donné le nouveau contexte de prix durablement bas de l’énergie qui est susceptible de péjorer considérablement les termes d’échange des ME dans leur ensemble (voir graphique 17). Cela dit, nous prévoyons toujours que le yuan et certaines monnaies asiatiques surperformeront passé le choc initial.

Le dollar américain présentera donc deux facettes : plus faible par rapport aux monnaies de réserve du G10 (EUR, JPY, CHF et or), mais plus fort par rapport aux monnaies des ME (à l’exception du CNY et de certaines parties de l’Asie).

Nos prévisions de change comportent clairement des risques importants, dans les deux sens. Il s’agit notamment d’une aggravation de la pandémie, qui porterait un coup plus fort et plus durable à l’économie mondiale (positif pour l’USD par un plus fort assèchement des liquidités en USD) ; d’une incapacité de la Fed à résoudre le problème des tensions sur les liquidités en USD (positif pour l’USD) ; d’un très net rebond de l’économie mondiale au 2nd semestre (négatif pour l’USD) ; et d’un règlement du différend entre les pays de l’OPEP+, rétablissant leur alliance (positif pour les monnaies des ME).