Le défi est maintenant de comprendre à quel point le Nouveau Monde sera différent de l’Ancien.

À son arrivée au Nouveau Monde, Hernán Cortés est entré dans l’histoire en brûlant ses navires. Le message à ses marins était clair: il ne peut en aucun cas y avoir de retour en arrière.

Au début de la pandémie, les responsables de la santé publique ont imposé un confinement. Ces mesures draconiennes étaient alors censées durer 30, voire 60 jours au maximum. Il s’agissait de «casser la courbe», puis de revenir rapidement à la «normale». Le pays, et même une grande partie du monde, allait faire l’expérience d’une version à plus grande échelle de ce que les villes comme Agde connaissent chaque hiver. Le gouvernement fédéral et son alter ego, la Fed, ont lâché plusieurs milliers de milliards de dollars. Un financement provisoire, en quelque sorte.

La «virée» de 30 jours s’est transformée en une «traversée» de l’Atlantique de plus de 300 jours. Nous avons parcouru un océan de changements (sociaux, technologiques et monétaires) et le défi est maintenant de comprendre à quel point le Nouveau Monde sera différent de l’Ancien.

Bien comprise, une récession n’est pas tant une insuffisance de la demande/production, mais plutôt une transformation de la demande/production. Plus l’économie de l’Ancien Monde se transforme, plus le travail et le capital doivent être réaffectés. Sans encore connaître l’ampleur de ces changements, il est prématuré de déterminer quand et à partir de quel niveau l’économie reprendra organiquement sa trajectoire de croissance. Pourtant, nous voici face à des marchés financiers (visiblement inconscients du carnage) qui tablent sur des résultats qui ne semblent pas seulement optimistes, mais, osons le dire, irrationnellement démesurés.

Jusqu’à présent, il s’agit peut-être de la plus étrange des récessions, celle où les revenus, les prix des actifs et les liquidités ont tous augmenté:

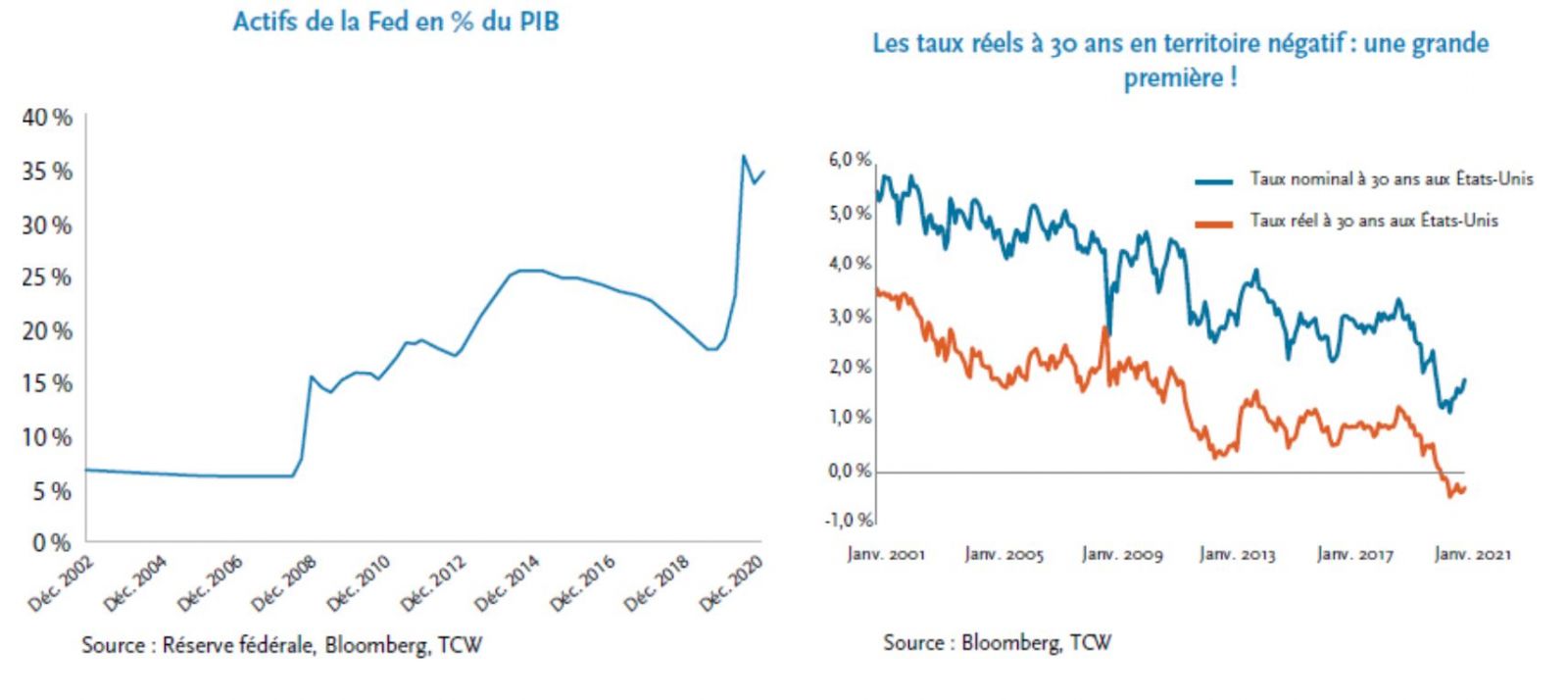

Naturellement, il n’y a pas de véritable «mystère» ici. Là où l’économie privée n’a pas réussi à générer des revenus productifs, le «déficit» a été plus que comblé par plusieurs milliers de milliards d’emprunts fédéraux et l’émission monétaire de la banque centrale. Les actifs de la banque centrale en pourcentage du PIB ont grimpé en flèche tandis que les rendements réels du Trésor sont devenus négatifs, et ce, jusqu’à l’échéance à 30 ans:

Bien qu’il soit un peu fatigant, même pour nous, de le souligner, des rendements réels négatifs ne peuvent pas être le résultat d’un marché libre. Les investisseurs rationnels prêtent pour recevoir une certaine prime d’inflation. Inévitablement, les taux d’intérêt qui ont été maintenus à un niveau bas «contre leur gré» pèsent également sur les taux d’actualisation des actions et les taux plafonds de l’immobilier.

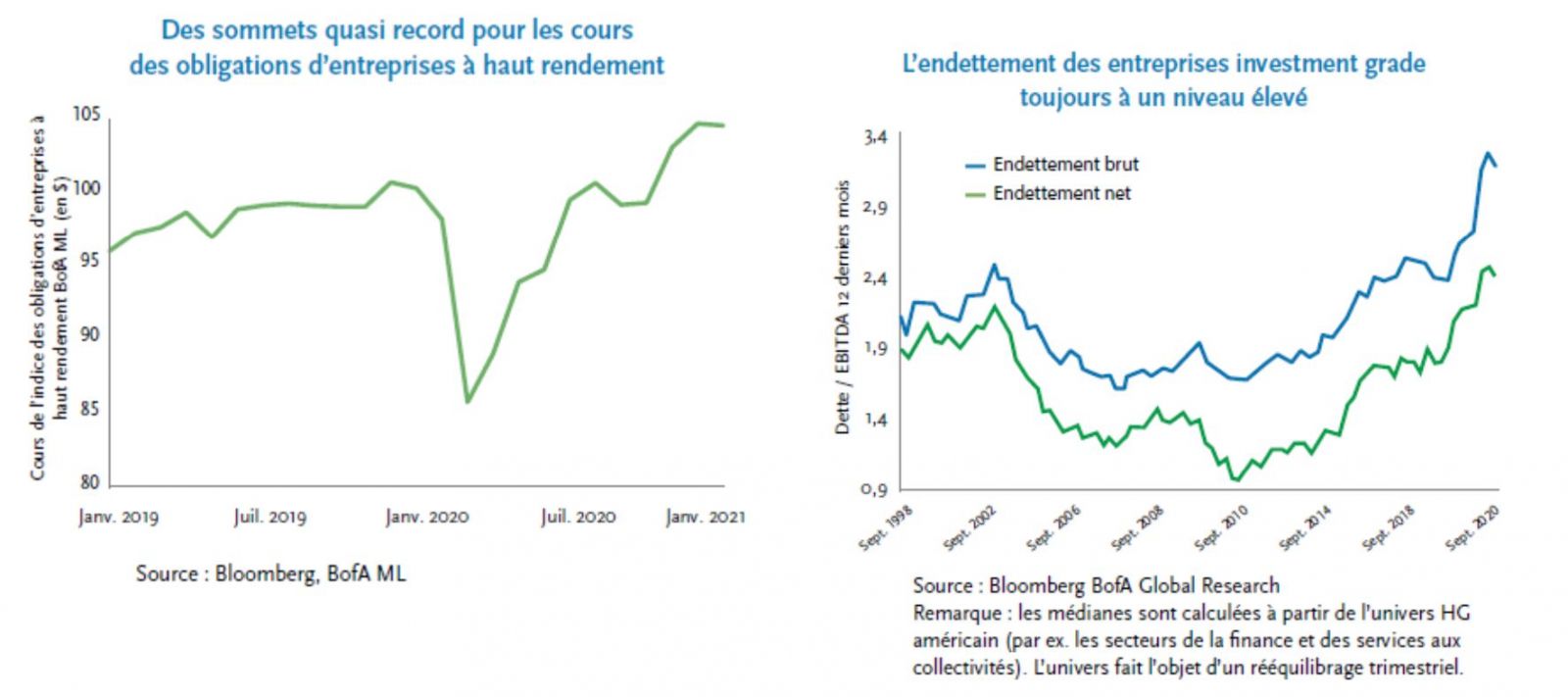

Pendant ce temps, les prix des crédits, qui ont croulé sous le poids de leur propre excès d’endettement sur fond de confinement en raison de la pandémie, ont ensuite affiché une courbe en V. Quant au désendettement… on n’y est pas!

Pendant ce temps, nous nous retrouvons coincés sur les rives d’une nouvelle terre qui nous présente de nouveaux dangers et de nouvelles opportunités. Par exemple, une grande partie des cols blancs s’aventurent aujourd’hui avec audace là où des secteurs comme le conseil en gestion étaient déjà allés. Une étude récente de Cushman & Wakefield a estimé que jusqu’à 37% de la main-d’oeuvre américaine pourrait être en mesure de passer à un environnement de travail à distance. Bien sûr, même si l’avenir du travail en col blanc est un modèle hybride (3 jours sur place pour 2 jours à distance?), les ramifications seront significatives. Les voyages d’affaires pourraient prendre de nombreuses années avant de retrouver leur niveau de 2019, des répercussions se faisant sentir dans les secteurs du transport aérien et de la construction aéronautique, de l’hôtellerie et de la restauration. La différence d’impact sur le sort des grandes métropoles urbaines par rapport à celui des banlieues pourrait être profonde.

La proposition d’évaluation d’une grande partie du marché de l’immobilier commercial de bureaux pourrait subir un bouleversement. Certaines grandes métropoles urbaines, dont Manhattan et San Francisco, qui avaient connu une activité économique intense au cours du cycle passé, se sont «vidées», les travailleurs de la finance et de la technologie s’étant dispersés dans les banlieues. La même étude à laquelle nous avons fait référence précédemment indique que deux années d’absorption nette d’espaces ont déjà été perdues au cours des trois derniers trimestres de 2020. Se pourrait-il que la plus grande partie de l’augmentation nette d’espaces de bureau sur l’ensemble du cycle passé s’avère inutile? En outre, qu’en est-il de l’avenir du commerce? Maintenant que des millions de personnes ont été contraintes de faire leurs achats en ligne, même pour des produits aussi essentiels que les denrées alimentaires, vont-elles reprendre leurs vieilles habitudes?

Si l’ingéniosité humaine nous a toujours guidés à travers les périodes de changement, une réalité demeure: il y aura beaucoup de perdants avant qu’il n’y ait beaucoup de gagnants. Ces «pertes» détruiront certains actifs et anéantiront la dette donnée en garantie. Si ce processus est aussi naturel qu’indésirable, il est également entravé à l’heure actuelle. La loi du marché (la réalité) est en guerre avec la politique. La Fed nous a plus ou moins entraînés à notre insu dans la théorie monétaire moderne (MMT) par sa réponse à la crise. Certes, cela a permis de maintenir le navire à flot, mais ne serait-il pas plus opportun de laisser la nature suivre son cours? La Fed peut-elle s’effacer pour laisser se produire les transformations profondes qui finiront de toute façon par se produire?

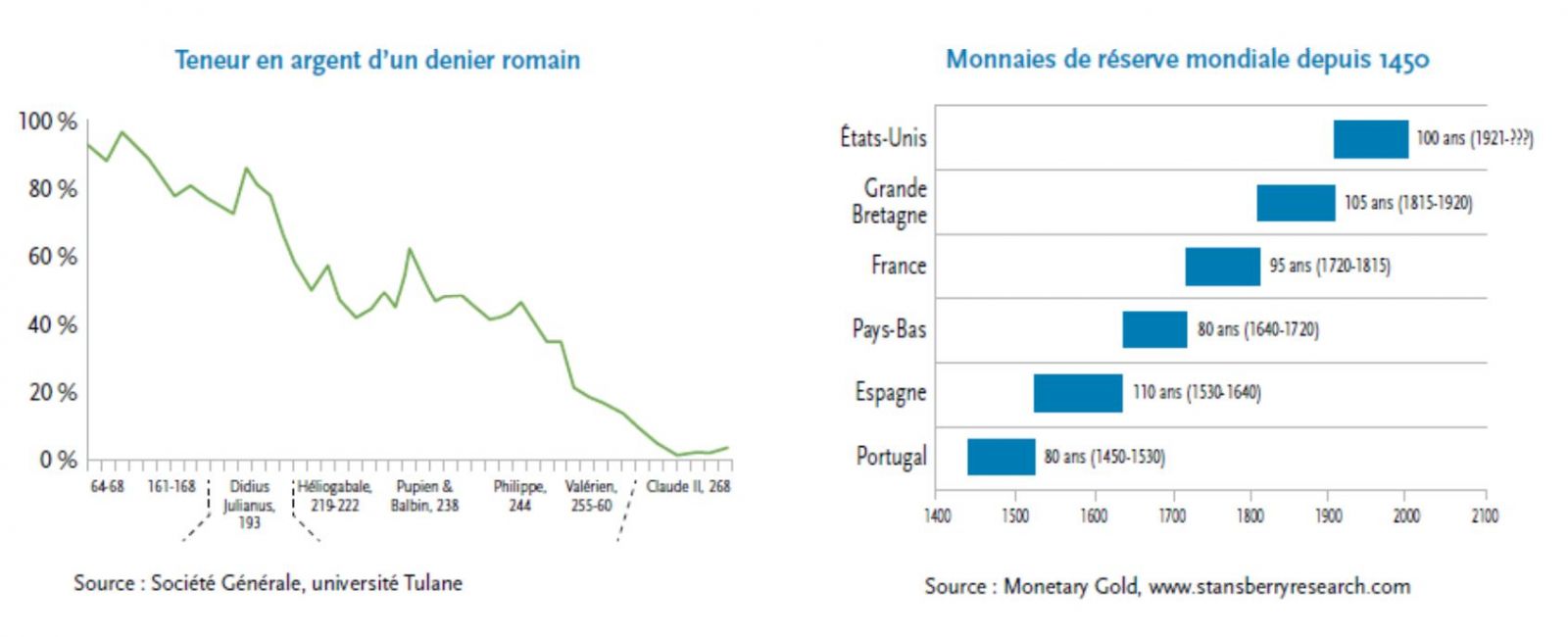

Pour l’instant, la réponse est simple: la Fed n’a aucune raison de s’effacer, car le coût du soutien artificiel d’une économie incapable de se maintenir est perçu comme négligeable. L’émission monétaire n’a pas causé de problèmes évidents, du moins jusqu’à présent. Cependant, n’est-ce pas Herb Stein qui a dit que si quelque chose n’est pas viable, elle finira par s’arrêter? Le papier-monnaie prospère pour la même raison que toutes les monnaies ont prospéré: grâce à la confiance. Il est considéré comme une réserve de valeur fiable et son rôle dans le paiement des biens et des services est incontestable. Le hic avec n’importe quel papier-monnaie (y compris le dollar), c’est que vous pouvez continuer d’imprimer ad vitam æternam, à condition toutefois que vos contreparties continuent de vous faire confiance. En perdant cette confiance, la Fed perd le pouvoir d’«acheter maintenant» et de «payer plus tard», même si c’est de façon progressive. La perte de confiance dans le papier-monnaie peut ne pas se produire du jour au lendemain (cela a pris des siècles à Rome!), mais vous n’avez pas besoin d’un modèle économétrique sophistiqué pour en prévoir les conséquences: une inflation plus élevée! Si l’inflation réapparaissait et que les taux augmentaient, la Fed pourrait regretter la façon désinvolte dont nous dispersons ici et là aujourd’hui plusieurs milliers de milliards de dollars. Combien de temps le régime monétaire actuel peut-il donc durer? Nous n’en savons pas plus que vous, mais, juste pour le plaisir, nous avons voulu partager ces observations historiques:

Le résultat? La Fed va continuer d’interférer et les marchés financiers vont, pour l’instant, l’en remercier. Nous vivons cependant dans un monde de «dérivée première». Une simple réduction du taux de déficit des dépenses, disons de 15% à 10% du PIB, pourrait déclencher une récession à double creux. Nous sommes, après tout, dans un Nouveau Monde, et les navires ont été brûlés. De rares opportunités comme celle-ci se présenteront, tout comme des dangers. Tant que ces opportunités ne constitueront pas un objectif réalisable, nous entendons tirer le meilleur parti de la situation tout en nous tenant prêts pour la suite des événements.